Ngành gạo 2025: Xuất khẩu hạ nhiệt, nhiều doanh nghiệp vẫn thắng lớn

Kim ngạch xuất khẩu sụt giảm, nhưng nhiều doanh nghiệp gạo vẫn ghi nhận lợi nhuận năm 2025 tăng mạnh nhờ tái cấu trúc và kiểm soát chi phí.

Doanh nghiệp gạo tìm lại sắc xanh lợi nhuận trong bối cảnh xuất khẩu chững lại – Ảnh minh họa

|

Sau giai đoạn bùng nổ hiếm có năm 2024, thị trường xuất khẩu gạo Việt Nam năm 2025 bước vào chu kỳ điều chỉnh mạnh, trong bối cảnh địa chính trị bất ổn và áp lực cạnh tranh ngày càng gay gắt từ các cường quốc xuất khẩu gạo.

Theo số liệu của Cục Hải quan Việt Nam, xuất khẩu gạo năm 2025 đạt 8.06 triệu tấn, tương đương 4.1 tỷ USD, giảm lần lượt 10.8% về lượng và 27.6% về trị giá so với năm trước. Đây là mức kim ngạch thấp nhất trong vòng 3 năm, phản ánh rõ sự “hạ nhiệt” sau chu kỳ tăng trưởng nóng. Tuy vậy, nếu nhìn từ năm 2022 trở về trước, ngành gạo vẫn đang duy trì nền tảng quy mô cao hơn đáng kể so với giai đoạn trước dịch.

Sự điều chỉnh của thị trường quốc tế nhanh chóng lan sang bức tranh tài chính của nhóm doanh nghiệp niêm yết. Theo VietstockFinance, doanh thu của 11 doanh nghiệp gạo trên sàn năm 2025 đạt gần 37,081 tỷ đồng, giảm 17% so với năm 2024. Trái ngược với xu hướng này, lãi ròng toàn nhóm lại đảo chiều sang trạng thái dương, đạt gần 186 tỷ đồng, so với mức lỗ hơn 38 tỷ đồng của năm trước.

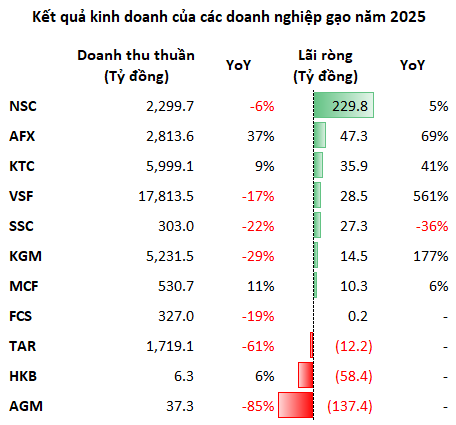

Nguồn: VietstockFinance

|

Tuy nhiên, mức cải thiện đột biến này chưa phản ánh đầy đủ sự chuyển biến đồng đều về năng lực vận hành, mà chủ yếu đến từ hiệu ứng nền thấp của năm 2024, đặc biệt là việc Angimex và Trung An thu hẹp đáng kể khoản lỗ. Đây là sự phục hồi mang tính kỹ thuật nhiều hơn là sự bứt phá đến từ những giá trị thặng dư mới.

Trong xu hướng chung, Vinaseed (NSC) tiếp tục giữ vai trò trụ cột lợi nhuận. Năm 2025, NSC lãi ròng gần 230 tỷ đồng, tăng 5%, bất chấp doanh thu giảm 6% xuống dưới 2,300 tỷ đồng. Dù không hoàn thành kế hoạch năm do hụt hơi trong quý cuối, Doanh nghiệp vẫn xác lập mức lãi cao thứ 2 trong lịch sử và duy trì năm thứ 5 liên tiếp lợi nhuận vượt 200 tỷ đồng, nhờ chiến lược tiết giảm chi phí và kiểm soát quản trị.

| Kết quả kinh doanh 5 năm gần nhất của Vinaseed | ||

Những “mắt xích” hồi sinh sau tái cơ cấu

Năm 2025 cũng đánh dấu sự trở lại của một số doanh nghiệp từng trải qua giai đoạn dài tái cấu trúc.

Vinafood 2 (VSF) nổi bật với mức tăng lợi nhuận 561%, đạt 28.5 tỷ đồng, dẫn đầu toàn ngành về tốc độ cải thiện. Điểm nhấn nằm ở quý 4/2025 khi biên lãi gộp được nâng lên gần 10%, giúp lợi nhuận quý hơn gấp 8 lần cùng kỳ. Đây là năm thứ 3 liên tiếp VSF có lãi và là mức cao nhất trong hơn 1 thập niên, cho thấy tín hiệu hồi sinh rõ rệt sau giai đoạn dài thua lỗ. Tuy vậy, với khoản lỗ lũy kế lên tới 2,770 tỷ đồng, quá trình phục hồi vẫn ở giai đoạn đầu.

| Lợi nhuận mỏng của VSF khi đặt cạnh khoản lỗ lũy kế khổng lồ | ||

Afiex (AFX) cũng ghi dấu ấn mạnh mẽ sau khi chuyển sàn sang HOSE cuối năm 2025. Doanh thu đạt 2,814 tỷ đồng, tăng 37%, lãi ròng 47.3 tỷ đồng, tăng 69% và vượt xa kế hoạch năm. Động lực chính đến từ sự bứt phá trong quý cuối, khi hoạt động xuất khẩu truyền thống được đẩy mạnh.

Kigimex (KGM) và KTC đều đạt mức lợi nhuận cao nhất trong vòng 5 năm. Cụ thể, KGM tăng lãi 177% lên 14.5 tỷ đồng dù doanh thu giảm gần 30%, trong khi KTC đạt gần 36 tỷ đồng, vượt 82% kế hoạch. Cả 2 đều đảo chiều tích cực trong quý 4/2025 sau khi cùng kỳ thua lỗ.

MCF cho thấy hiệu quả của chiến lược quản trị tồn kho khi tận dụng được nguồn nguyên liệu giá thấp, duy trì biên lãi trong tình hình thị trường trầm lắng. Lợi nhuận năm tăng 6% lên 10.3 tỷ đồng, doanh thu đạt gần 531 tỷ đồng, cao nhất trong 5 năm.

Những “điểm tối” kéo dài về cấu trúc tài chính

Trái ngược với các điểm sáng hồi phục, một bộ phận doanh nghiệp vẫn đang mắc kẹt trong vòng xoáy suy kiệt tài chính.

Angimex (AGM) tiếp tục là trường hợp đáng lo ngại nhất với khoản lỗ ròng hơn 137 tỷ đồng, đánh dấu năm thứ 4 liên tiếp thua lỗ. Doanh thu sụt giảm tới 85% do thoái vốn các công ty con, khiến mảng kinh doanh cốt lõi gần như tê liệt. Đến cuối năm 2025, vốn chủ sở hữu âm hơn 365 tỷ đồng, lỗ lũy kế vượt 547 tỷ đồng. Áp lực lãi vay và khấu hao tiếp tục bào mòn dòng tiền, khiến khả năng phục hồi ngày càng mong manh.

| Angimex ngụp lặn trong thua lỗ kéo dài | ||

HKB kéo dài với năm thứ 9/10 năm không có lãi. Năm 2025, Doanh nghiệp lỗ hơn 58 tỷ đồng, trong khi vốn chủ sở hữu còn dưới 29 tỷ đồng và tình trạng thiếu hụt vốn lưu động vẫn chưa được tháo gỡ.

Trung An (TAR) cho thấy nỗ lực thu hẹp thua lỗ trong năm 2025 khi ghi nhận lãi 11.3 tỷ đồng trong quý cuối, nhờ tiết giảm chi phí lãi vay và sản xuất. Tuy nhiên, kết quả này không đủ bù đắp khoản lỗ trong 2 quý đầu năm, khiến Doanh nghiệp khép lại năm thứ 3 liên tiếp thua lỗ, âm hơn 12 tỷ đồng.

Đáng chú ý, nền tảng kinh doanh của TAR tiếp tục suy yếu khi doanh thu cả năm lao dốc 61%, xuống còn 1,719 tỷ đồng, mức thấp nhất trong 8 năm. Việc cắt giảm mạnh chi phí tài chính chỉ giúp kìm đà thua lỗ trong ngắn hạn, nhưng chưa tạo ra sự đảo chiều bền vững về cấu trúc hoạt động.

Foodcosa (FCS) thoát lỗ trong gang tấc với lãi ròng 231 triệu đồng, chủ yếu nhờ quý 4 đột biến bù đắp cho khoản lỗ 9 tháng đầu năm. Tuy nhiên, khoản lỗ lũy kế 194 tỷ đồng cùng doanh thu suy giảm 2 chữ số cho thấy nền tảng tài chính vẫn rất mong manh.

Ở nhóm suy giảm lợi nhuận, SSC ghi nhận mức lãi thấp kỷ lục trong lịch sử hoạt động, sụt giảm 36% xuống còn hơn 27 tỷ đồng và không hoàn thành kế hoạch năm.

“Tân binh” mới chuyển hướng kinh doanh gạo, TCO Holdings cũng lao dốc mạnh khi lợi nhuận quý đầu niên độ 2026 (tương đương quý 4/2025 thực tế) giảm sốc 96%, còn vỏn vẹn 172 triệu đồng. Công ty lý giải, do ảnh hưởng chung của ngành khi giá gạo dư cung và trị giá xuất khẩu giảm mạnh 28-29%, doanh thu quý giảm 97% xuống còn 52.5 tỷ đồng, bào mòn lợi nhuận.

Những trường hợp này cho thấy, trong bối cảnh biên lãi mỏng của ngành gạo, cấu trúc vốn yếu kém sẽ nhanh chóng trở thành “điểm tử huyệt” khi thị trường đảo chiều.

Áp lực chất lượng và bài toán thương hiệu

Năm 2026, ngành gạo đặt mục tiêu xuất khẩu 7.73 triệu tấn, trong đó gạo chất lượng cao chiếm khoảng 75%. Theo dự báo của Bộ Nông nghiệp Hoa Kỳ (USDA), thương mại gạo toàn cầu sẽ đạt mức kỷ lục 62.8 triệu tấn, mở ra dư địa tăng trưởng mới. Việt Nam tiếp tục giữ vị thế nhà xuất khẩu gạo lớn thứ 2 thế giới, với các thị trường trọng điểm là Philippines, Trung Quốc và châu Phi.

Tuy nhiên, lộ trình này tiềm ẩn nhiều rủi ro. Tại Hội nghị kinh doanh xuất khẩu gạo tổ chức giữa tháng 12/2025, lãnh đạo Cục Xuất nhập khẩu cảnh báo, doanh nghiệp cần thận trọng khi đàm phán hợp đồng với Philippines do nguy cơ thay đổi chính sách đột ngột.

Hiệp hội Ngành hàng lúa gạo Việt Nam (VIETRISA) cũng nhấn mạnh vai trò của đề án 1 triệu ha lúa chất lượng cao, coi đây là nền tảng cho chiến lược phát triển bền vững. Trong khi đó, đại diện Vụ Chính sách thương mại đa biên chỉ ra điểm nghẽn lớn về thương hiệu, khi doanh nghiệp Việt vẫn chưa tận dụng hiệu quả các FTA và thiếu chiến lược phối hợp dài hạn.

Trước các rào cản ngày càng khắt khe về dư lượng, truy xuất nguồn gốc và tiêu chuẩn môi trường tại EU, Nhật Bản, cùng áp lực cạnh tranh từ Ấn Độ và Thái Lan, ngành gạo buộc phải chuyển từ tư duy “bán cái mình có” sang “sản xuất theo chuẩn thị trường”.

Từ tăng trưởng nóng sang cuộc đua giá trị

Tổng thể, năm 2025 cho thấy ngành gạo Việt Nam đã bước qua giai đoạn tăng trưởng nóng để trở về trạng thái thực chất hơn. Một bộ phận doanh nghiệp tận dụng được cơ hội trong nghịch cảnh thông qua tinh gọn bộ máy, kiểm soát chi phí và nâng cao giá trị gia tăng. Ngược lại, những đơn vị có nền tảng tài chính yếu tiếp tục bị đào thải.

Giai đoạn tới không còn là câu chuyện của 7.73 triệu tấn gạo xuất khẩu, mà là cuộc cạnh tranh về chất lượng, thương hiệu và khả năng liên kết chuỗi. Khả năng duy trì lợi nhuận bền vững sẽ phụ thuộc vào việc doanh nghiệp có thực sự chuyển hóa được chiến lược “chất lượng thay vì số lượng” thành lợi thế cạnh tranh dài hạn hay không.

|

Cổ phiếu gạo chịu áp lực ngắn hạn Diễn biến cổ phiếu ngành gạo năm 2025 phản ánh rõ tâm lý thận trọng của dòng tiền. Trong vòng 1 năm, chỉ số nông sản giảm gần 2% trong khi VN-Index tăng trên 39%, cho thấy sự hụt hơi rõ rệt so với mặt bằng chung. Tuy nhiên, ở góc nhìn 5 năm, chỉ số này tăng hơn 129%, vượt xa mức gần 58% của thị trường chung. Điều này cho thấy, nhóm ngành thiết yếu như gạo vẫn có giá trị tích lũy dài hạn, dù thường xuyên “lệch pha” với các chu kỳ đầu cơ.

Trong nhóm cổ phiếu, AFX là điểm sáng hiếm hoi với mức tăng gần 39% sau 1 năm, nhờ kết quả kinh doanh kỷ lục và hiệu ứng chuyển sàn. Ngược lại, phần lớn các mã còn lại diễn biến kém tích cực. FCS, VSF và TCO giảm từ 20-33%, trong khi LTG và TAR điều chỉnh 11-13%. NSC và KTC chủ yếu đi ngang. Sự thờ ơ của dòng tiền xuất phát từ đặc thù biên lợi nhuận thấp, rủi ro chính sách cao và tính chu kỳ mạnh, khiến nhà đầu tư đòi hỏi mức chiết khấu rủi ro lớn hơn so với nhiều ngành sản xuất khác. |

– 08:15 10/02/2026

Nguồn: https://vietstock.vn/2026/02/nganh-gao-2025-xuat-khau-ha-nhiet-nhieu-doanh-nghiep-van-thang-lon-737-1401231.htm