Hai nửa sáng tối của thép xây dựng và tôn mạ trong năm 2025

Năm 2025 chia rõ hai nửa sáng tối trong bức tranh ngành thép Việt Nam. Thép xây dựng hưởng lợi lớn từ cơn sốt đầu tư công, trong khi tôn mạ ngụp lặn trong khó khăn khi xuất khẩu lao dốc giữa loạt rào cản thương mại ngày càng siết chặt.

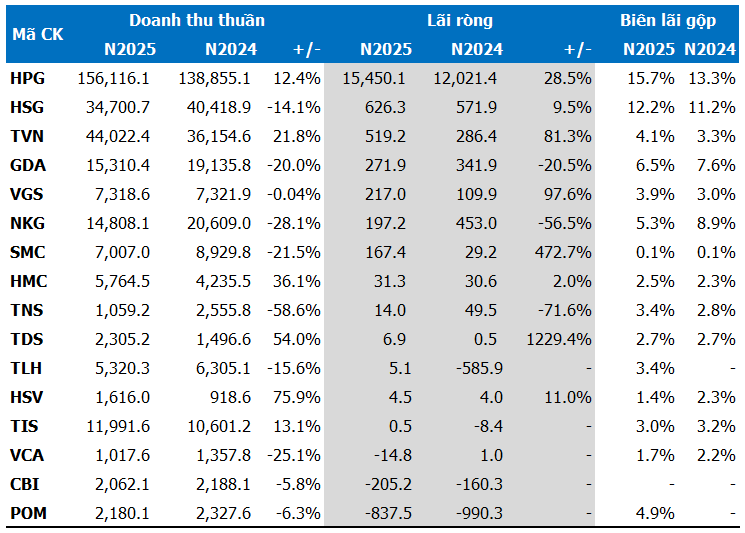

Đứng đầu vẫn là Hòa Phát (HOSE: HPG), doanh nghiệp sản xuất cả thép xây dựng, thép HRC lẫn tôn mạ. Trong năm 2025, HPG ghi nhận doanh thu thuần hơn 156 ngàn tỷ đồng và lãi ròng 15.45 ngàn tỷ đồng, tăng tương ứng 12.4% và 28.5% so với cùng kỳ.

Đà tăng trưởng mạnh khởi nguồn từ nhà máy Dung Quất 2 chính thức đi vào hoạt động, đẩy sản lượng tăng .

Lũy kế cả năm 2025, Hòa Phát sản xuất 11 triệu tấn thép thô, tăng 26% so với năm 2024. Bán hàng HRC, thép xây dựng, thép cuộn chất lượng cao và phôi thép lần đầu trong lịch sử đạt 10.6 triệu tấn trong một năm, tăng 31% so với năm trước. Riêng thép cuộn cán nóng (HRC) đóng góp 5 triệu tấn, tăng 73% so với năm 2024, nhờ một phần vào công suất mới từ Dung Quất 2.

Ông lớn Thép Việt Nam (Vnsteel, UPCoM: TVN) cũng đạt kết quả khả quan khi doanh thu thuần tăng gần 22% và lãi ròng bật tăng 81%, đạt tương ứng 44 ngàn tỷ đồng và 520 tỷ đồng.

Kết quả kinh doanh năm 2025 của các công ty thép

Đvt: Tỷ đồng

|

Sóng gió bủa vây các ông lớn tôn mạ

Trong khi đó, các ông lớn tôn mạ đang chật vật tìm hướng đi giữa lúc nhiều nước dựng hàng rào thương mại, nhất là Mỹ. Từ tháng 4/2025, Mỹ áp thuế chống bán phá giá sơ bộ từ 40-88% với tôn mạ Việt. Số liệu đến tháng 11/2025 cho thấy xuất khẩu tôn mạ giảm mạnh nhất với 48%, đạt 1.485 triệu tấn.

Giữa bối cảnh đó, Thép Nam Kim (HOSE: NKG) bước lùi lớn khi doanh thu giảm 28% đạt 14.8 ngàn tỷ đồng và lãi ròng giảm 56% đạt 197 tỷ đồng, trong đó quý 4 lỗ. Điều đáng chú ý là doanh thu nội địa đã vượt doanh thu xuất khẩu của NKG – lần đầu tiên trong rất nhiều năm hoạt động.

Tôn Đông Á (UPCoM: GDA) doanh thu và lợi nhuận đều giảm 20% so với cùng kỳ, với lợi nhuận ròng đạt 270 tỷ đồng.

Riêng Hoa Sen (HOSE: HSG), dù doanh thu thuần giảm 14% xuống 34.7 ngàn tỷ đồng, lãi ròng vẫn tăng gần 10% lên 626 tỷ đồng.

Hiện các công ty tôn mạ đang rẽ hướng để thích nghi. HSG đẩy mạnh chuỗi Hoa Sen Home để tập trung vào thị trường nội địa, NKG xây nhà máy mới chuyên sản xuất các sản phẩm phục vụ thị trường trong nước và các sản phẩm chưa có ai sản xuất, còn GDA cũng đầu tư nhà máy mới tập trung vào các sản phẩm chất lượng cao.

SMC xóa sạch lỗ lũy kế, Pomina vẫn lỗ lớn

Với “ông trùm” thương mại thép một thời SMC, năm 2025 đầy biến động và khởi đầu cho quá trình tái cấu trúc toàn diện. SMC lãi ròng 167 tỷ đồng và xóa bỏ lỗ lũy kế, chủ yếu nhờ hoàn nhập dự phòng và thanh lý tài sản kém hiệu quả.

Trong năm nay, Công ty chứng kiến hàng loạt thay đổi ở bộ máy thượng tầng, từ Chủ tịch cho đến Tổng Giám đốc và thành viên HĐQT, sau khi đón nhóm cổ đông mới chiếm hơn 20% cổ phần SMC.

Pomina cũng đang lay hoay trong quá trình tái cấu trúc khi bức tranh kinh doanh năm 2025 chưa cho thấy sự khởi sắc, với khoản lỗ ròng gần 840 tỷ đồng. Tuy vậy, giới đầu tư đang chờ đợi Pomina “chuyển mình” với sự trợ giúp từ Tập đoàn Vingroup.

Năm 2026 có tiếp tục phân hóa?

Theo CTCK VCBS, trong năm 2026, sản lượng thép thô của Việt Nam sẽ tiếp tục tăng, đặc biệt khi Hòa Phát đã hoàn thành dự án Dung Quất 2. Tổng cung thép thô toàn thị trường dự kiến dao động từ 25-26 triệu tấn – mức cao nhất trong nhiều năm qua.

Các chuyên gia phân tích dự báo lợi nhuận toàn ngành thép sẽ tăng trưởng 22% so với cùng kỳ trong năm 2026, tuy nhiên sự phân bổ sẽ không đồng đều, trong đó miếng bánh lớn nhất sẽ thuộc về doanh nghiệp sở hữu lợi thế quy mô sản xuất thượng nguồn.

Yếu tố tích cực cho ngành thép trong năm 2026 tiếp tục đến từ lĩnh vực xây dựng với làn sóng đầu tư công và thị trường xây dựng dân dụng khởi sắc. Giai đoạn 2026-2030, đầu tư hạ tầng được xác định là một trong những trụ cột tăng trưởng với quy mô có thể lên đến 8.5 triệu tỷ đồng – gấp gần 3 lần giai đoạn 2021-2025.

Theo các chuyên gia phân tích tại CTCK VCBS, các dự án trọng điểm như Cao tốc Bắc-Nam giai đoạn 2 và Sân bay Long Thành sẽ tiếp tục là đầu kéo tiêu thụ thép xây dựng, dự tính thúc đẩy nhu cầu thép xây dựng nội địa tăng 5-8% trong năm 2026.

Triển vọng ngành bất động sản dân dụng cũng còn tích cực khi chỉ mới ở giai đoạn đầu của hồi phục. “Nhiều dự án được tháo gỡ pháp lý theo Nghị quyết 171 và bắt đầu khởi công, thúc đẩy nhu cầu sử dụng thép tích cực trong vài năm tới. Điểm rơi tiêu thụ thép cho bất động sản dân dụng sẽ tăng mạnh từ giữa năm 2026”, các chuyên gia phân tích cho biết.

Tuy nhiên, xuất khẩu thép của Việt Nam vẫn còn rất nhiều khó khăn phía trước. VCBS chỉ ra 3 trở ngại lớn, bao gồm áp lực dư thừa công suất và thép giá rẻ của Trung Quốc; Cơ chế điều chỉnh biên giới carbon (CBAM) của EU đã có hiệu lực từ đầu năm 2026; và việc thu hẹp hạn ngạch và rào cản xuất xứ cho thép xuất khẩu vào EU, dự kiến có hiệu lực từ ngày 01/07/2026.

Với các yếu tố trên, năm 2026 có thể tiếp tục là năm phân hóa của ngành thép Việt Nam và các công ty tập trung vào thị trường nội địa sẽ có ưu thế hơn trong cuộc đua này.

– 08:02 11/02/2026

Nguồn: https://vietstock.vn/2026/02/hai-nua-sang-toi-cua-thep-xay-dung-va-ton-ma-trong-nam-2025-737-1402449.htm