Hiệu quả vận hành cải thiện, lợi nhuận giữ nhịp tăng

Sau giai đoạn tái cấu trúc kéo dài, những tín hiệu cải thiện về hiệu quả vận hành đang dần xuất hiện tại Tập đoàn Masan (MSN), khi nhiều mảng kinh doanh ghi nhận tăng trưởng và biên lợi nhuận được củng cố. Diễn biến này được xem là nền tảng quan trọng để doanh nghiệp hướng tới khả năng sinh lời ổn định hơn trong trung hạn.

Trong quý IV/2025, Masan ghi nhận doanh thu thuần 23.246 tỷ đồng, trong khi lợi nhuận sau thuế công ty mẹ đạt 1.474 tỷ đồng, tăng mạnh so với cùng kỳ và vượt kỳ vọng trước đó. Động lực chính đến từ việc cải thiện biên lợi nhuận tại các mảng tiêu dùng – bán lẻ, cùng đóng góp từ các công ty liên kết.

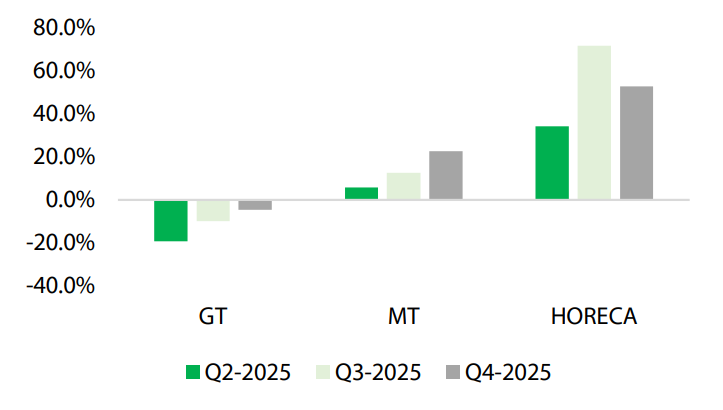

Trong cấu trúc tập đoàn, Masan Consumer (MCH) tiếp tục đóng vai trò trụ cột khi doanh thu quý IV đạt 9.275 tỷ đồng. Kết quả phản ánh sự thu hẹp đà giảm ở kênh bán lẻ truyền thống sau tái cấu trúc, đồng thời ghi nhận mức tăng trưởng trên 20% tại các kênh hiện đại như MT, HORECA và thương mại điện tử.

Đáng chú ý, tỷ trọng doanh thu từ nhà phân phối sỉ đã giảm còn 33%, so với khoảng 60% trước đó, cho thấy doanh nghiệp đang gia tăng điểm chạm trực tiếp tới người tiêu dùng, đây là một thay đổi có ý nghĩa không chỉ về doanh thu mà còn với khả năng kiểm soát chuỗi giá trị.

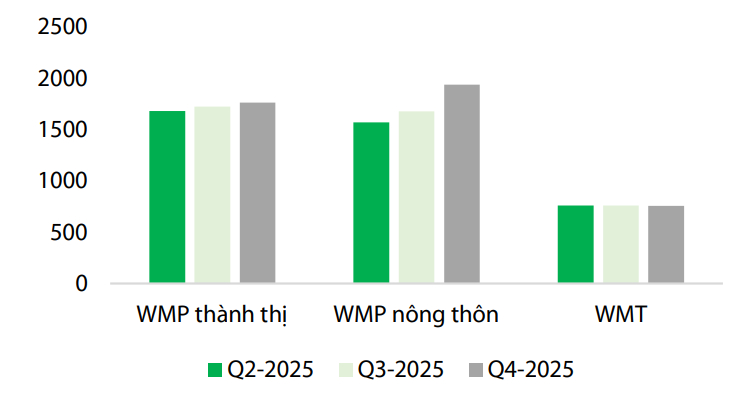

Ở mảng bán lẻ, WinCommerce ghi nhận doanh thu 10.520 tỷ đồng, tăng gần 23% so với cùng kỳ nhờ mở rộng hệ thống lên 4.592 cửa hàng, trong đó mô hình siêu thị nhỏ tiếp tục cho thấy hiệu quả tại khu vực ngoài đô thị.

Các mảng còn lại cũng ghi nhận chuyển biến tích cực. Masan MEATLife duy trì tăng trưởng hai chữ số về doanh thu, trong khi Masan High-Tech Materials đảo chiều sang có lãi nhờ tối ưu sản xuất và không còn các khoản chi phí bất thường.

Triển vọng mở rộng từ tiêu dùng – bán lẻ đến tối ưu tài chính

Theo Chứng khoán Rồng Việt, nền lợi nhuận của Masan có thể tiếp tục cải thiện khi những thay đổi trong cấu trúc kinh doanh bắt đầu phát huy hiệu quả rõ hơn. Dự báo lợi nhuận sau thuế công ty mẹ năm 2026 đạt khoảng 6.089 tỷ đồng, tăng hơn 48% so với năm trước, phần nào phản ánh kỳ vọng vào chu kỳ tăng trưởng mới sau tái cơ cấu.

Triển vọng này trước hết đến từ Masan Consumer, khi doanh nghiệp được kỳ vọng phục hồi tăng trưởng lợi nhuận dựa trên nền so sánh thấp của năm trước, đồng thời hưởng lợi từ việc tái cấu trúc hệ thống phân phối.

Việc mở rộng độ phủ bán lẻ cũng tạo dư địa cho các ngành hàng mới, đặc biệt trong đồ uống và chăm sóc cá nhân tăng tốc trong các năm tới.

Song song đó, chiến lược đẩy mạnh kênh bán trực tiếp tới người tiêu dùng và tận dụng hệ sinh thái bán lẻ được xem là yếu tố có thể giúp cải thiện biên lợi nhuận, thay vì phụ thuộc vào tăng trưởng sản lượng đơn thuần.

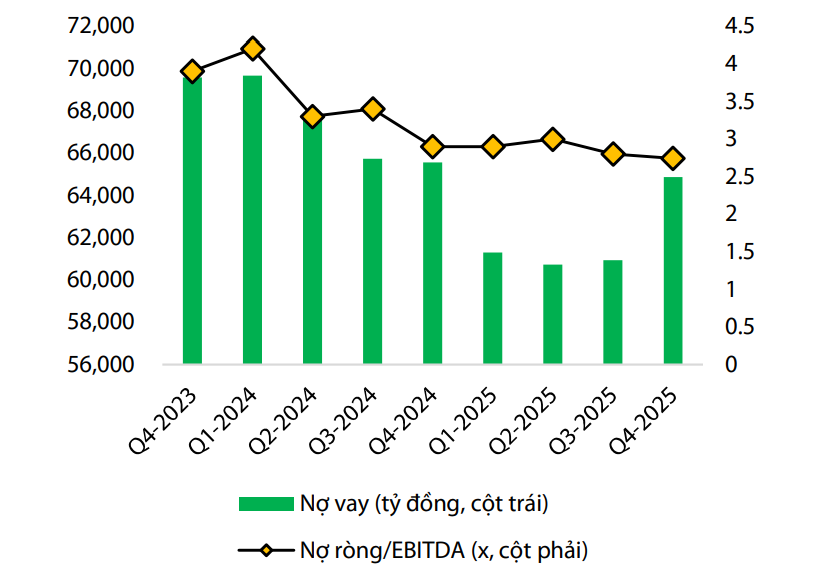

Ở khía cạnh tài chính, việc chi phí lãi vay giảm khoảng 19% so với cùng kỳ cho thấy áp lực đòn bẩy đang phần nào hạ nhiệt.

Masan đặt mục tiêu tiếp tục kéo tỷ lệ nợ vay ròng trên EBITDA xuống khoảng 2,0 lần trong trung hạn, đồng thời cân nhắc tìm kiếm đối tác chiến lược cho một số mảng ngoài tiêu dùng – bán lẻ nhằm tối ưu cấu trúc vốn.

Ngoài ra, đóng góp ổn định từ các công ty liên kết, đặc biệt là Techcombank với lợi nhuận khoảng 1.384 tỷ đồng trong kỳ tiếp tục đóng vai trò nguồn hỗ trợ quan trọng cho kết quả hợp nhất.

Nguồn: https://kinhtechungkhoan.vn/masan-dan-lo-dien-diem-roi-loi-nhuan-hau-tai-cau-truc-1427887.html