Chứng khoán Tuần 09-13/02/2026: Chờ dòng tiền khai xuân

VN-Index phục hồi tích cực trong tuần qua dù thanh khoản sụt giảm đáng kể khi thị trường bước vào giai đoạn cận Tết. Việc khối ngoại quay lại mua ròng đã góp phần cải thiện tâm lý nhà đầu tư, giúp trạng thái thị trường dần ổn định sau nhịp điều chỉnh trước đó. Những tín hiệu này được kỳ vọng sẽ tạo nền tảng cho diễn biến khởi sắc hơn sau kỳ nghỉ Tết khi dòng tiền quay trở lại.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 09-13/02/2026

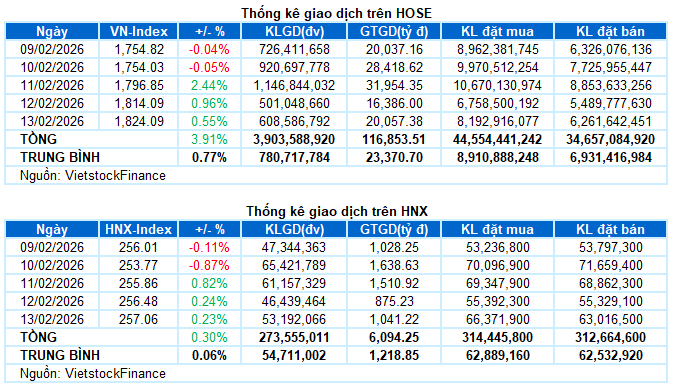

Giao dịch: Các chỉ số chính duy trì đà tăng trong phiên giao dịch ngày 13/02. VN-Index tăng 0.55%, lên mức 1,824.09 điểm; HNX-Index cũng tăng 0.23%, đạt 257.06 điểm. Xét cho cả tuần, VN-Index có thêm tổng cộng 68.6 điểm (+3.91%), còn HNX-Index tăng nhẹ 0.78 điểm (+0.3%).

Thị trường chứng khoán Việt Nam hồi phục tích cực trong tuần giao dịch cuối cùng trước kỳ nghỉ Tết Nguyên đán. Sau hai phiên đầu tuần nỗ lực trụ vững quanh ngưỡng hỗ trợ 1,750 điểm, lực cầu tại vùng giá thấp đã giúp VN-Index dần lấy lại đà tăng và cải thiện điểm số trong các phiên còn lại, bất chấp bối cảnh thanh khoản sụt giảm mạnh khi thị trường bước vào giai đoạn cận Tết. Bên cạnh đó, việc khối ngoại quay trở lại mua ròng trong tuần qua cũng đóng vai trò nâng đỡ tâm lý đáng kể, góp phần củng cố trạng thái ổn định của thị trường. VN-Index tăng 68.6 điểm so với tuần trước, khép lại năm Ất Tỵ tại ngưỡng 1,824.09 điểm.

Về mức độ ảnh hưởng, VIC tiếp tục là điểm sáng đóng góp nhiều nhất cho VN-Index trong phiên cuối tuần khi mang về 1.64 điểm tăng. Theo sau là TCX, CTG, GEE và GVR cũng góp thêm tổng cộng gần 4 điểm. Trong khi đó, BID và FPT là hai lực cản đáng chú ý khi lấy đi gần 2 điểm của chỉ số.

Sắc xanh chiếm ưu thế ở hầu hết các nhóm ngành. Trong đó, năng lượng nổi bật nhất với mức tăng 1.63%, nhờ vào đóng góp tích cực của các mã như BSR (+2.51%), PVS (+0.91%), PVD (+3.02%), OIL (+1.27%), ALC (+1.27%), MVB (+1.19%) và CLM (+5.48%).

Các nhóm công nghiệp và nguyên vật liệu cũng thu hút lực cầu đáng kể với nhiều điểm sáng như GEE, GEX tăng hết biên độ, VSC (+2.06%), PC1 (+2.54%), VGC (+4.03%), CII (+1.13%), HVN (+1.66%), VOS (+1.44%); GVR (+2.97%), MSR (+7.49%), GEL (+4.2%) và PHR (+2.37%).

Ở chiều ngược lại, công nghệ thông tin và dịch vụ truyền thông là hai nhóm sót lại chưa thể khởi sắc do sức ép lớn từ hai cổ phiếu đầu ngành là FPT (-2.53%) và VGI (-2.05%).

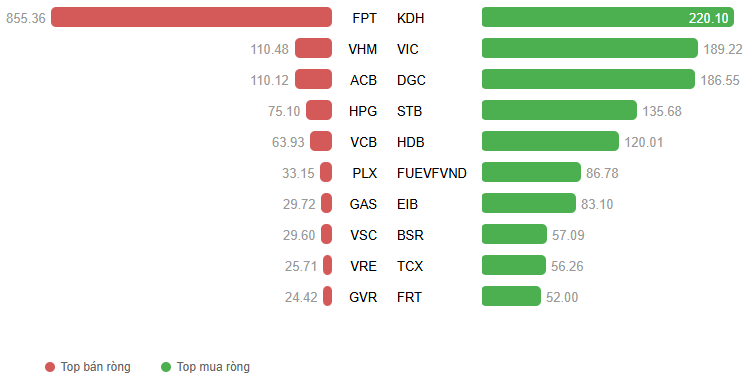

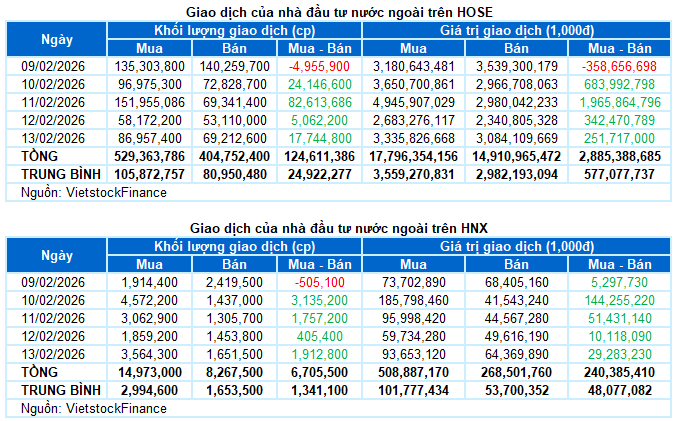

Nhà đầu tư nước ngoài nâng đỡ thị trường đáng kể khi quay lại mua ròng hơn 3.1 ngàn tỷ đồng trên cả hai sàn trong tuần qua. Trong đó, khối ngoại mua ròng gần 2.9 ngàn tỷ đồng trên sàn HOSE và hơn 240 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

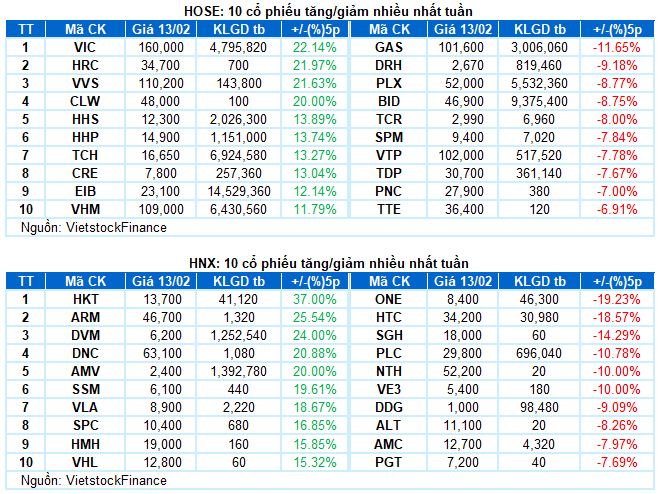

Cổ phiếu tăng tiêu biểu trong tuần qua là VIC

VIC tăng 22.14%: VIC phục hồi tích cực trong tuần qua với trọn vẹn 5 phiên tăng giá đồng thời vượt trở lại đường Middle của Bollinger Bands. Tuy nhiên, khối lượng giao dịch duy trì dưới mức trung bình 20 ngày cho thấy tâm lý nhà đầu tư vẫn còn khá thận trọng.

Hiện tại, MACD tiếp tục cải thiện sau khi cho tín hiệu mua. Nếu chỉ báo này vượt lên ngưỡng 0 trong các phiên tới thì triển vọng tích cực ngắn hạn sẽ càng được củng cố.

Cổ phiếu giảm giá mạnh trong tuần qua là PLX

PLX giảm 8.77%: PLX điều chỉnh tuần thứ 2 liên tiếp và đang bám vào Lower Band của Bollinger Bands. Khối lượng giao dịch trồi sụt khá mạnh trong các phiên gần đây phản ánh tâm lý thiếu ổn định của nhà đầu tư.

Hiện tại, các chỉ báo Stochastic Oscillator và MACD tiếp tục suy yếu sau khi cho tín hiệu bán. Đỉnh cũ tháng 08/2024 (tương đương vùng 48,000-50,000) được kỳ vọng sẽ hỗ trợ cho cổ phiếu nếu đà điều chỉnh còn tiếp diễn trong những phiên tới.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

– 17:35 13/02/2026

Nguồn: https://vietstock.vn/2026/02/chung-khoan-tuan-09-13022026-cho-dong-tien-khai-xuan-1636-1404067.htm