Bảo hiểm phi nhân thọ 2025 và chuyến tàu lượn lợi nhuận

Sau một năm nhiều biến động, trong đó quý 4 là vùng trũng, lợi nhuận ngành bảo hiểm phi nhân thọ vẫn tăng trưởng. Tuy nhiên, kết quả này chủ yếu đến từ nhóm doanh nghiệp dẫn đầu, trong khi phần còn lại chịu áp lực lớn.

Mảng bảo hiểm xuống dốc trong quý 4

Bức tranh kinh doanh của 13 doanh nghiệp bảo hiểm phi nhân thọ trên sàn trong quý 4/2025 hiện lên sự đối lập, khi sự tăng trưởng doanh thu không còn đi đôi với sự bứt phá về lợi nhuận.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

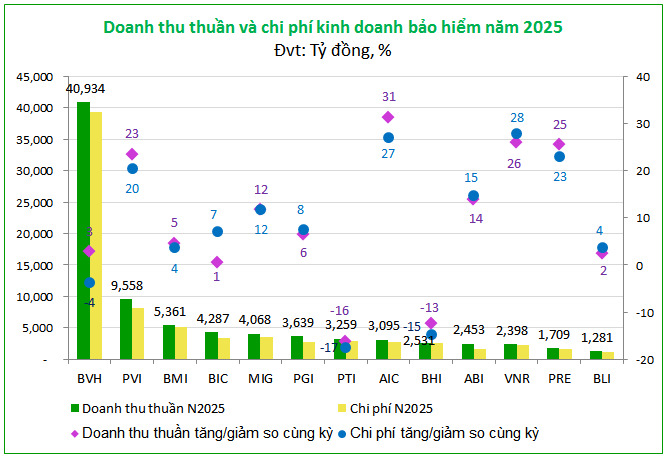

Dù tổng doanh thu phí bảo hiểm (gốc và tái bảo hiểm) đạt 13,679 tỷ đồng, tăng 6% so với cùng kỳ, kéo theo doanh thu thuần kinh doanh bảo hiểm tăng 5% lên mức 22,129 tỷ đồng, thực tế ngành lại đang phải đối mặt với bài toán chi phí. Tổng chi phí kinh doanh bảo hiểm tăng nhanh hơn doanh thu (vọt lên 8%), đặc biệt do gánh nặng bồi thường chiếm tỷ trọng lớn khiến lãi gộp từ mảng kinh doanh cốt lõi đã bị kéo lùi đáng kể tới 32%, chỉ còn lại 1,274 tỷ đồng.

Nguồn: VietstockFinance

|

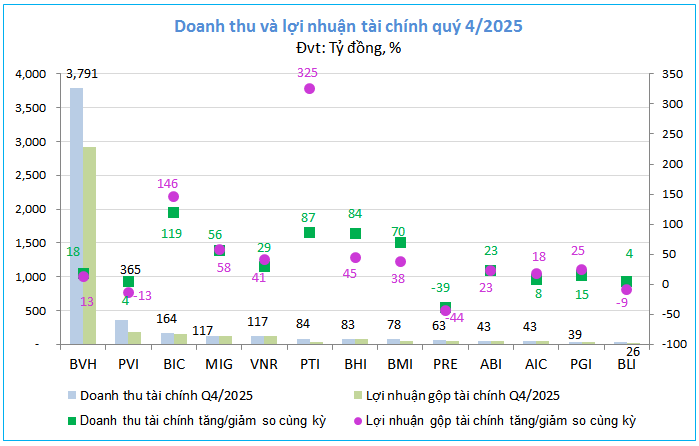

Hoạt động tài chính dù nỗ lực bù đắp với mức lãi gộp 3,817 tỷ đồng (tăng 16%), song vẫn không thể khỏa lấp được khoảng trống mà mảng kinh doanh bảo hiểm để lại. Sự cộng hưởng tiêu cực giữa đà sụt giảm lãi gộp bảo hiểm và chi phí vận hành gia tăng đã kéo lợi nhuận trước thuế toàn ngành đi lùi 9%, xuống còn 1,642 tỷ đồng.

Nguồn: VietstockFinance

|

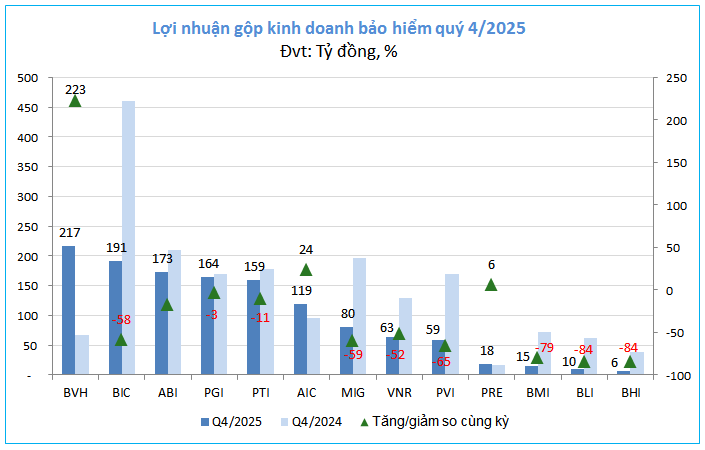

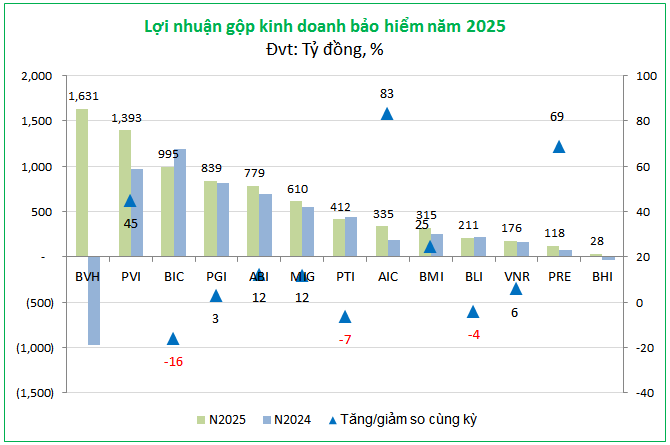

Đáng quan ngại hơn, tình trạng “xuống dốc” này diễn ra trên diện rộng khi đa số doanh nghiệp đều báo cáo kết quả tiêu cực; điển hình là BLI và BHI với mức sụt giảm sâu nhất lên đến 84%. Ngay cả một “ông lớn” vốn dày dạn kinh nghiệm như PVI cũng không thể thoát khỏi vòng xoáy khi chứng kiến lãi gộp mảng bảo hiểm bốc hơi tới 65%.

Giữa “bản đồ” lợi nhuận đang phân tách rõ nét, chỉ có BVH, AIC và PRE là những cái tên hiếm hoi giữ được phong độ tăng trưởng lãi gộp. Trong đó, Bảo Việt (BVH) trở thành “đầu tàu” gánh vác quy mô lợi nhuận chung của ngành khi vừa sở hữu lãi gộp bảo hiểm cao nhất (217 tỷ đồng), vừa ghi nhận tốc độ tăng trưởng mạnh nhất, gấp 3.2 lần cùng kỳ. Kết quả này đến từ khả năng kiểm soát chi phí kinh doanh bảo hiểm đi ngược xu hướng chung.

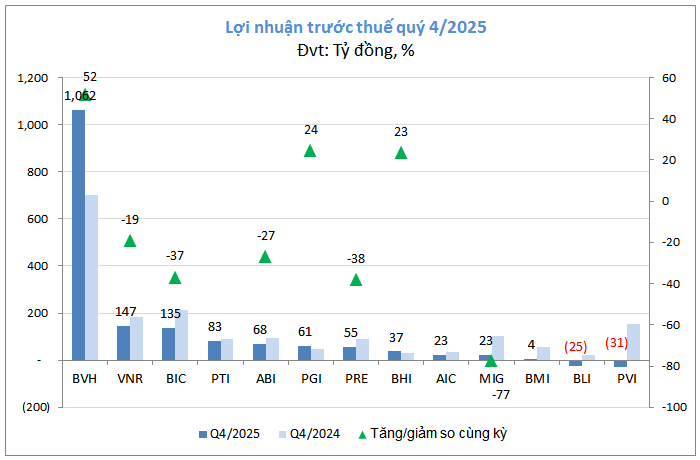

Không dừng lại ở đó, đối với BVH, hoạt động tài chính được ví như một “kho báu khổng lồ” nhờ tận dụng nguồn vốn nhàn rỗi từ phí bảo hiểm để đầu tư vào danh mục chứng khoán và tiền gửi ngân hàng. Kết quả là mảng tài chính đã mang về cho ông lớn này hơn 2,900 tỷ đồng lợi nhuận, giúp lợi nhuận trước thuế của BVH tăng 52% lên mức 1,062 tỷ đồng, xác lập vị thế quán quân về lợi nhuận của ngành.

Trái ngược với BVH, ông lớn PVI gây bất ngờ khi lần đầu tiên trong lịch sử có một quý thua lỗ. Cú ngã này xuất phát từ việc chi phí bồi thường tăng vọt hơn 40% và chi phí khai thác tăng 34%, khiến biên lợi nhuận bảo hiểm bị thu hẹp đáng kể. Dù hoạt động tài chính nỗ lực gỡ gạc nhưng với việc chi phí quản lý doanh nghiệp chủ yếu là chi phí nhân viên gia tăng, PVI đã báo lỗ trước thuế 31 tỷ đồng, trở thành đơn vị lỗ nặng nhất trong số hai đơn vị âm lợi nhuận quý này.

Những nốt trầm của ngành bảo hiểm phi nhân thọ trong quý 4 còn kéo dài đến BMI với mức lợi nhuận rơi tự do 93% và MIG giảm mạnh 77%, cho thấy quý cuối năm đầy thử thách và kết quả chung của ngành phụ thuộc đáng kể vào sức chống chịu của những đại gia đầu ngành.

Cuộc “hạ cánh mềm” trên chuyến tàu lượn năm 2025

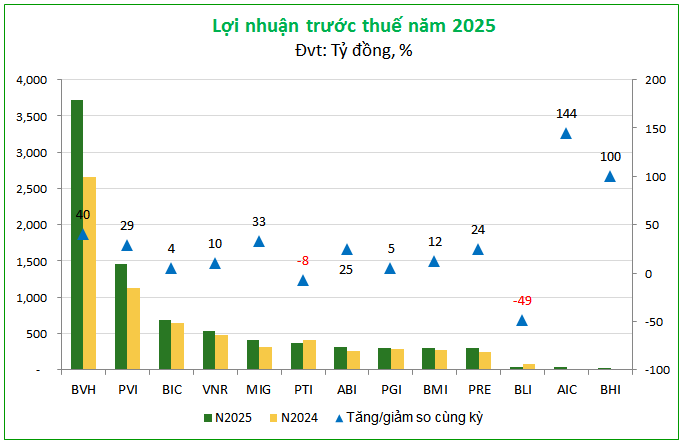

Năm 2025 có thể xem là một hành trình ‘tàu lượn’ đối với lợi nhuận ngành bảo hiểm phi nhân thọ, với nhịp độ khởi đầu chậm rãi trong quý đầu năm, sau đó tăng tốc rầm rộ vào hai quý tiếp theo, rồi bị chặn đứng bởi cú lao dốc bất ngờ trong quý cuối cùng của năm. Tuy nhiên, sau tất cả những biến động, vẫn về đích an toàn với kịch bản ‘hạ cánh mềm’. Tổng lợi nhuận trước thuế của 13 doanh nghiệp trên sàn chạm mốc 8,491 tỷ đồng, tăng trưởng 25% so với năm trước.

Nguồn: VietstockFinance

|

Sự khởi sắc này trước hết đến từ nền tảng doanh thu vững chắc khi tổng doanh thu phí bảo hiểm toàn ngành đạt 114,367 tỷ đồng, tạo tiền đề cho doanh thu thuần kinh doanh bảo hiểm tăng 6%, chạm mốc 84,573 tỷ đồng. Tuy nhiên, yếu tố mang tính quyết định lại nằm ở khả năng quản trị chi phí. Tổng chi phí kinh doanh bảo hiểm chỉ tăng nhẹ 2%, trong đó chi phí bồi thường thậm chí còn giảm 3%, xuống còn 49,306 tỷ đồng.

Sự kết hợp giữa doanh thu tăng trưởng và quản lý tốt chi phí đã tạo ra đòn bẩy giúp lãi gộp toàn ngành tăng phi mã 73%, đạt mức 7,842 tỷ đồng. Trong đó, sự xoay chuyển cục diện của BVH từ mức lỗ gộp gần ngàn tỷ đồng sang lãi gộp 1,631 tỷ đồng, cùng đà tăng trưởng 45% lãi gộp bảo hiểm của PVI đã tạo thành hai trụ cột vững chắc nâng đỡ toàn ngành.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Không chỉ dẫn dắt mảng kinh doanh cốt lõi, hai “ông lớn” BVH và PVI còn đóng vai trò là những trụ cột gánh vác lợi nhuận tài chính cho toàn ngành nhờ danh mục đầu tư khổng lồ. Với lợi thế từ nguồn vốn nhàn rỗi, BVH đã điều phối hơn 266,000 tỷ đồng vào các kênh đầu tư, trong đó ưu tiên sự an toàn từ tiền gửi ngân hàng, từ đó mang về hơn 11,120 tỷ đồng lợi nhuận tài chính. Tương tự, PVI cũng tận dụng quy mô danh mục hơn 16,700 tỷ đồng đầu tư để đóng góp 891 tỷ đồng vào lợi nhuận tài chính chung. Sự ổn định từ dòng tiền đầu tư với tổng lãi tài chính toàn ngành đạt 14,548 tỷ đồng đã trở thành bệ đỡ quan trọng, giúp các doanh nghiệp trang trải chi phí quản lý đang có xu hướng gia tăng và bảo toàn biên lợi nhuận cuối cùng.

Nguồn: VietstockFinance

|

Nhìn từ cuộc “hạ cánh mềm” của năm 2025, có thể thấy sức bật của ngành bảo hiểm phi nhân thọ đang dựa trên hai chân kiềng BVH và PVI. Hai ông lớn lần lượt ghi nhận mức tăng lợi nhuận 40% và 29% so với năm trước, đóng góp tương ứng 3,715 tỷ đồng và 1,456 tỷ đồng vào lợi nhuận trước thuế toàn ngành.

Tuy nhiên, nếu nhìn ở góc độ tăng trưởng, thị trường lại chứng kiến sự bứt phá đầy bất ngờ từ các doanh nghiệp quy mô nhỏ. AIC đã ghi nhận mức lãi cả năm gấp 2.4 lần cùng kỳ dù con số tuyệt đối chỉ dừng lại ở 39 tỷ đồng, trong khi BHI cũng gây ấn tượng với lợi nhuận tăng gấp đôi, đạt mức 24 tỷ đồng. Sự kết hợp giữa sức bền của các đại gia đầu ngành và đà tăng trưởng đột biến của nhóm doanh nghiệp nhỏ đã tạo nên một năm 2025 tích cực cho khối phi nhân thọ.

Hành trình chinh phục mục tiêu 2025: Những cú lội ngược dòng ngoạn mục

Nguồn: VietstockFinance

|

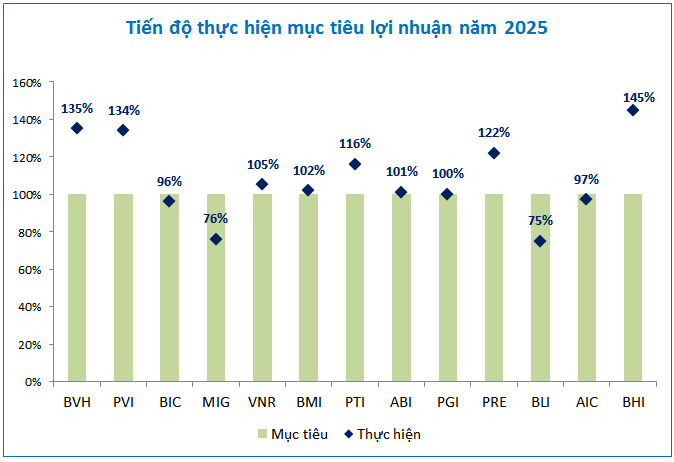

Thế trận thực hiện kế hoạch lợi nhuận năm 2025 của ngành bảo hiểm phi nhân thọ đã khép lại bằng một kịch bản đầy kịch tính và gây kinh ngạc. Tâm điểm của sự chú ý đổ dồn vào BHI, đơn vị có hành trình về đích trồi sụt thất thường như một biểu đồ hình sin. Từng là doanh nghiệp đầu tiên sớm chạm vạch đích chỉ sau nửa đầu năm, BHI bỗng chốc rơi vào thế khó khi quý 3 thua lỗ nặng nề, thổi bay toàn bộ thành quả trước đó và kéo lợi nhuận 9 tháng xuống mức âm 13 tỷ đồng. Những tưởng mục tiêu lãi 13 tỷ đồng cho cả năm đã trở nên xa vời, nhưng một “phép màu” tài chính đã xuất hiện trong quý 4. Với lợi nhuận đột biến 24 tỷ đồng chỉ trong quý cuối cùng, BHI không chỉ xóa sạch khoản lỗ lũy kế mà còn thực hiện cú lội ngược dòng ngoạn mục để vượt 45% mục tiêu đề ra. Kết quả này giúp BHI soán ngôi các “ông lớn” như BVH và PVI để trở thành đơn vị có tỷ lệ hoàn thành kế hoạch năm cao nhất toàn nhóm.

Trong khi phần lớn các doanh nghiệp bảo hiểm khác cũng đã thuận lợi cán đích lợi nhuận trong năm 2025, thị trường vẫn ghi nhận những gam màu trầm lặng hơn từ những kế hoạch còn dang dở. Điển hình là BLI và MIG, hai đơn vị này đã phải khép lại năm tài chính với sự tiếc nuối khi tỷ lệ thực hiện kế hoạch chỉ dừng lại ở ngưỡng 75-76%. Ở một vị thế khả quan hơn, AIC và BIC dù đã nỗ lực bám đuổi sát sao nhưng vẫn còn thiếu một chút bứt phá cuối cùng để chạm tay được đến vạch đích.

Tổng thể bức tranh cho thấy một năm tài chính đầy biến động, nơi năng lực xoay chuyển tình thế trong giai đoạn nước rút đã định đoạt vị thế của mỗi doanh nghiệp trên bảng xếp hạng thực thi mục tiêu.

– 12:00 14/02/2026

Nguồn: https://vietstock.vn/2026/02/bao-hiem-phi-nhan-tho-2025-va-chuyen-tau-luon-loi-nhuan-737-1403629.htm