Sản lượng container duy trì đà tăng trên nền xuất nhập khẩu

Trong 9 tháng đầu năm 2025, tổng sản lượng container thông qua hệ thống cảng biển Việt Nam đạt khoảng 25,4 triệu TEU, tăng 13% so với cùng kỳ. Diễn biến này phản ánh nền xuất nhập khẩu vẫn duy trì nhịp tăng trưởng tích cực, dù bối cảnh thương mại quốc tế có nhiều điều chỉnh.

Dự báo cho năm 2026 cho thấy sản lượng container có thể đạt khoảng 36,7 triệu TEU, tương ứng mức tăng khoảng 10% so với năm trước. Tốc độ tăng trưởng có xu hướng chậm lại so với giai đoạn cao điểm, song vẫn duy trì ở mức tương đối cao trong khu vực.

Đáng chú ý, động lực tăng trưởng không còn chỉ đến từ xuất khẩu sang Mỹ, mà phân bổ rộng hơn sang các thị trường châu Âu, châu Á và khu vực mới nổi. Điều này giúp dòng chảy hàng hóa duy trì ổn định hơn, giảm mức độ phụ thuộc vào một thị trường đơn lẻ.

Tuy nhiên, khi nhiều quốc gia cùng mở rộng sang các thị trường ngoài Mỹ, cạnh tranh cũng gia tăng. Trong bối cảnh đó, lợi thế chi phí sản xuất, năng lực cảng biển và kết nối hạ tầng trở thành yếu tố quyết định khả năng giữ thị phần của Việt Nam.

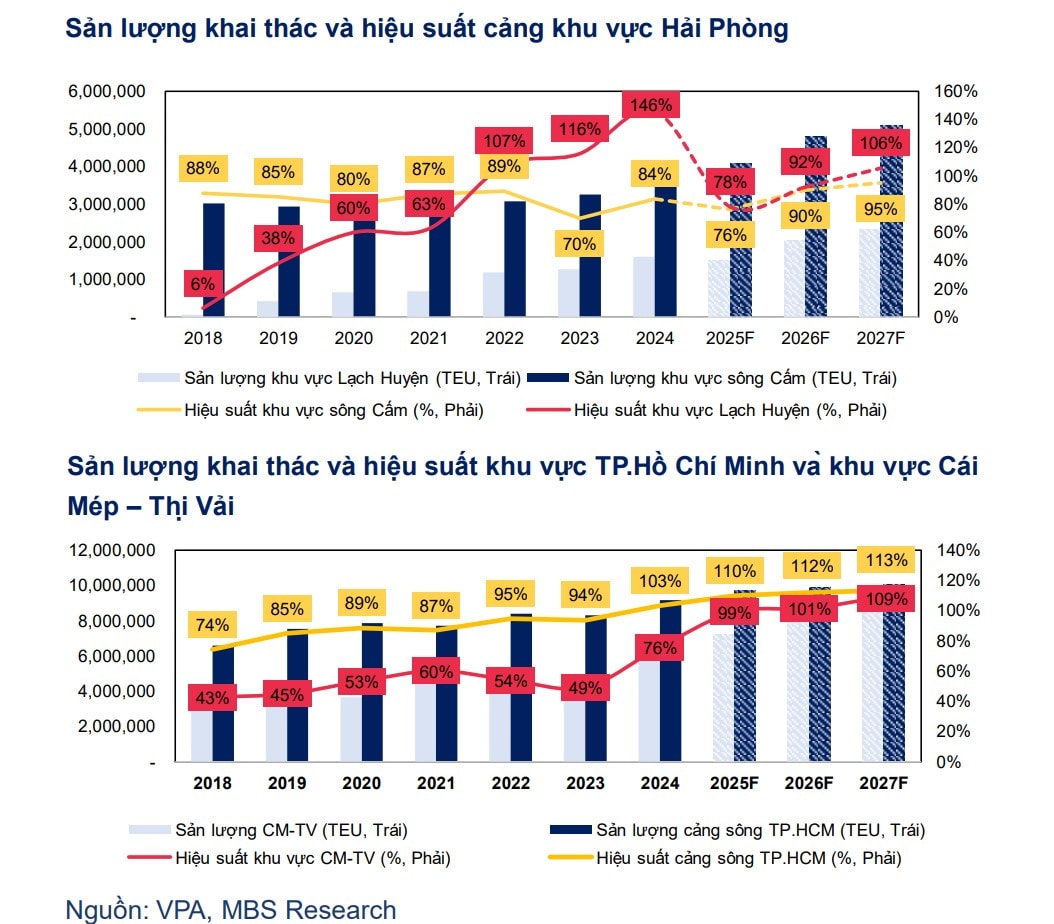

Cảng nước sâu: Tâm điểm của chiến lược nâng cấp hạ tầng

Sự gia tăng kích cỡ tàu container trên các tuyến quốc tế đang làm nổi bật vai trò của cảng nước sâu. Đây là phân khúc có khả năng tiếp nhận tàu trọng tải lớn, kết nối trực tiếp các tuyến xuyên lục địa và tối ưu chi phí logistics.

Tại khu vực Hải Phòng, đặc biệt là Lạch Huyện, công suất khai thác được kỳ vọng tiếp tục cải thiện trong giai đoạn 2026 – 2027 khi các bến mới dần nâng hiệu suất. Sản lượng khu vực này dự kiến tăng mạnh hơn mặt bằng chung, nhờ lợi thế vị trí cửa ngõ miền Bắc và sự mở rộng tuyến dịch vụ.

Ở phía Nam, khu vực Cái Mép – Thị Vải tiếp tục đóng vai trò cảng cửa ngõ quốc tế. Việc nâng cấp luồng hàng hải và đầu tư thêm bến cảng mới cho phép khu vực này tiếp nhận tàu trọng tải lớn hơn, qua đó củng cố vị thế trong chuỗi cung ứng khu vực.

Theo quy hoạch phát triển hệ thống cảng biển đến năm 2030, tổng nhu cầu vốn đầu tư toàn ngành ước khoảng 359.500 tỷ đồng, trong đó phần lớn dành cho các bến cảng kinh doanh xếp dỡ hàng hóa. Hải Phòng đặt mục tiêu thông lượng đạt 215 triệu tấn, trong khi TP HCM hướng tới 253 triệu tấn. Những con số này cho thấy định hướng nâng cấp hạ tầng không chỉ mang tính ngắn hạn, mà là chiến lược dài hạn nhằm nâng cao năng lực cạnh tranh logistics quốc gia.

Trong bối cảnh đó, các doanh nghiệp sở hữu cảng nước sâu với hiệu suất khai thác cao và vị trí thuận lợi có cơ hội duy trì biên lợi nhuận tốt hơn so với nhóm cảng sông, vốn chịu áp lực cạnh tranh lớn hơn và hạn chế về độ sâu luồng.

Bưu chính – chuyển phát: Tăng trưởng sản lượng, tái định vị cạnh tranh

Song song với cảng biển, phân khúc bưu chính – chuyển phát tiếp tục được thúc đẩy bởi sự mở rộng của thương mại điện tử. Trong 10 tháng đầu năm 2025, doanh thu toàn ngành bưu chính đạt gần 75.000 tỷ đồng, tăng gần 27% so với cùng kỳ; sản lượng bưu gửi đạt khoảng 3,5 tỷ đơn vị, tăng 32%.

Dự báo năm 2026, quy mô thị trường thương mại điện tử có thể đạt khoảng 34 tỷ USD, tăng 22% so với năm trước. Tốc độ tăng trưởng kép đến năm 2030 ước trên 20% mỗi năm, cho thấy đây vẫn là một trong những phân khúc năng động nhất của nền kinh tế.

Tuy nhiên, tăng trưởng sản lượng không đồng nghĩa với cải thiện tương ứng về biên lợi nhuận. Trong những năm gần đây, cạnh tranh về giá giữa các doanh nghiệp chuyển phát đã làm giảm giá dịch vụ bình quân. Sang năm 2026, giá dịch vụ được kỳ vọng đi ngang quanh mức 21.200 đồng/bưu gửi khi doanh nghiệp dần chuyển trọng tâm từ cạnh tranh giá sang đầu tư công nghệ, tự động hóa phân loại và tối ưu hóa thời gian giao hàng.

Xu hướng ứng dụng trí tuệ nhân tạo, robot phân loại và hệ thống quản lý vận hành giúp cải thiện năng suất, song cũng đòi hỏi vốn đầu tư lớn. Điều này khiến cấu trúc tài chính và khả năng quản trị chi phí trở thành yếu tố phân hóa giữa các doanh nghiệp.

Có thể thấy, logistics nội địa Việt Nam không chỉ tăng về quy mô mà còn thay đổi về cấu trúc. Ở phân khúc cảng biển, lợi thế dần nghiêng về nhóm cảng nước sâu có khả năng tiếp nhận tàu lớn và kết nối trực tiếp các tuyến quốc tế. Ở phân khúc chuyển phát, doanh nghiệp có nền tảng công nghệ và mạng lưới rộng sẽ có khả năng duy trì thị phần tốt hơn trong bối cảnh cạnh tranh cao.

Những thay đổi này mang tính nền tảng và tác động dài hạn tới lợi nhuận doanh nghiệp. Nếu giai đoạn trước, yếu tố giá cước có thể chi phối phần lớn kết quả kinh doanh, thì giai đoạn hiện tại đòi hỏi sự đầu tư vào hạ tầng, công nghệ và quản trị vận hành.

Nguồn: https://kinhtechungkhoan.vn/nganh-logistics-truoc-bai-toan-tang-truong-bai-2-phat-trien-ha-tang-cang-bien-va-thuong-mai-dien-tu-1428764.html