2025 – năm bản lề của sự kiên cường và kiến tạo

Nhìn lại năm 2025, nền kinh tế Việt Nam đã đối mặt với bài toán cân đối khó khăn: tăng trưởng – ổn định – niềm tin. Cú sốc thuế quan vào tháng 4 và những dao động của trật tự kinh tế toàn cầu đã tạo ra những lực cản không nhỏ. Tuy nhiên, thực tế đã kiểm chứng tinh thần đổi mới quyết liệt của hệ thống chính trị. Phản ứng chính sách theo hướng thích nghi đã được triển khai đồng bộ, chấp nhận những đánh đổi nhất định về tỷ giá và lãi suất để duy trì vòng quay kinh tế.

Thành quả đạt được của nền kinh tế trong năm qua là rất đáng khích lệ: tăng trưởng GDP đạt 8,02%, vượt qua mức 7,1% của năm 2024. Quan trọng hơn, 2025 là năm “xây dựng” với trọng tâm xử lý các điểm nghẽn thể chế, chuẩn bị cho giai đoạn kiện toàn nhân sự của một nhiệm kỳ mới. Những nỗ lực này đã tạo nên một bệ phóng vững chắc, sẵn sàng cho sự bứt phá trong năm 2026.

|

|

Ông Lê Tự Quốc Hưng – Trưởng phòng cao cấp Bộ phận Phân tích Thị trường & Chiến lược đầu tư, Trung tâm Phân tích Công ty Chứng khoán Rồng Việt |

Triển vọng 2026: Từ giữ nhịp đến bứt tốc

Bước sang 2026, chúng tôi kỳ vọng về khả năng chuyển mình của nền kinh tế. Nhiều khả năng đây là năm ghi nhận thành quả của những nỗ lực cải cách, khi nền tảng thể chế minh bạch hơn bắt đầu chuyển hóa thành sự gia tăng đầu tư toàn xã hội.

Kịch bản suy thoái kinh tế toàn cầu không nằm trong dự báo cơ sở của chúng tôi cho năm 2026. Sức bền của kinh tế toàn cầu đến từ sự thích nghi nhanh chóng của chuỗi cung ứng và làn sóng đầu tư khổng lồ vào trí tuệ nhân tạo (AI). Mặc dù sự phân mảnh địa chính trị và cạnh tranh chiến lược vẫn tiếp diễn, nhưng xu hướng kiềm chế trả đũa thuế quan và duy trì các kênh đối thoại cấp cao (như tại APEC/G20 2026) sẽ giúp giảm thiểu các cú sốc cực đoan.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Môi trường lãi suất toàn cầu đang ủng hộ các thị trường mới nổi. Với lạm phát hạ nhiệt, Cục Dự trữ liên bang Mỹ (Fed) dự kiến sẽ có 2 đợt cắt giảm lãi suất trong năm 2026, đưa lãi suất về mức 3,0 – 3,25%/năm. Điều này sẽ làm giảm áp lực lên tỷ giá USD/VND, tạo dư địa lớn hơn cho Ngân hàng Nhà nước trong việc điều hành chính sách tiền tệ hỗ trợ tăng trưởng.

Động lực tăng trưởng 2026 sẽ không chỉ dựa vào FDI hay đầu tư công, mà trọng tâm sẽ chuyển dịch mạnh mẽ sang khu vực tư nhân và doanh nghiệp nhà nước nhờ các đột phá về chính sách. Với khu vực tư nhân, Nghị quyết 198/2025/QH15 sẽ tạo “cú huých” lớn thông qua việc giảm gánh nặng thanh tra, mở rộng tiếp cận đất đai và hỗ trợ vốn cho doanh nghiệp vừa và nhỏ. Với khu vực doanh nghiệp nhà nước, Nghị quyết 79 -NQ/TW, Luật 68/2025/QH15 và Nghị định 248/2025/NĐ-CP về phát triển kinh tế nhà nước, quản lý vốn và cải cách tiền lương sẽ tái định vị vai trò, động lực và nâng cao hiệu quả vận hành của khối này.

Với kịch bản cơ sở, chúng tôi dự báo, tăng trưởng GDP năm 2026 có thể đạt mức 8,7%, phản ánh xu hướng bứt tốc của đầu tư toàn xã hội và lan tỏa đến tiêu dùng nhờ các chính sách cải cách trên, cũng như các chính sách an sinh xã hội về thu nhập, giáo dục, y tế và nhà ở có hiệu lực trong năm 2026. Lạm phát được kiểm soát ở mức 3,7 – 4%, trong khi tỷ giá USD/VND dự kiến ổn định trong vùng 26.890 – 27.150 vào cuối năm.

Năm 2026 đánh dấu sự khởi đầu của giai đoạn tài khóa trung hạn mới (2026 – 2030) với tư duy mở rộng, chấp nhận bội chi ngân sách khoảng 4,2% GDP để tập trung chi đầu tư phát triển (dự kiến tăng 42% so với 2025). Về tiền tệ, chúng tôi cho rằng, Ngân hàng Nhà nước sẽ chưa tăng lãi suất điều hành ít nhất đến nửa đầu 2026, ưu tiên điều tiết linh hoạt qua thị trường mở. Tăng trưởng tín dụng có thể đạt mức 18% để đảm bảo nguồn vốn cho nền kinh tế.

|

Thị trường chứng khoán: Chất lượng lợi nhuận dẫn dắt

Trên thị trường vốn, câu chuyện của năm 2026 sẽ chuyển từ “động lực dẫn dắt từ những thương vụ trên thị trường vốn” sang “hấp dẫn theo yếu tố cơ bản”. Chúng tôi tin rằng, lợi nhuận doanh nghiệp sẽ quay lại vai trò dẫn dắt chính và quá trình tái định giá sẽ diễn ra có chọn lọc.

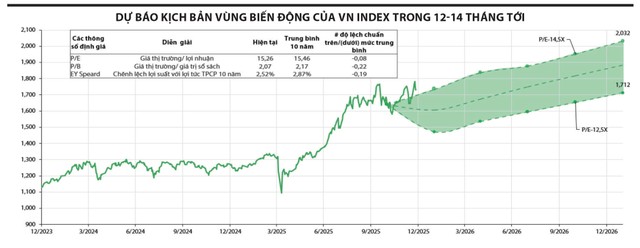

Dự báo, VN-Index sẽ hướng đến vùng 2.032 điểm trong 12 – 14 tháng tới. Kịch bản này được neo giữ bởi mức tăng trưởng EPS dự phóng từ 15 – 19% và P/E mục tiêu nằm trong vùng 12,5 – 14,5 lần.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Điều quan trọng cần lưu ý là sự phân hóa về định giá. Trong khi P/E của chỉ số chung có thể bị “kéo” lên bởi một số cổ phiếu vốn hóa lớn có định giá cao (như nhóm Vingroup), phần lớn các cổ phiếu còn lại trên thị trường vẫn đang giao dịch ở vùng P/E hấp dẫn. Đây là cơ hội tuyệt vời cho các nhà đầu tư chủ động tìm kiếm các tài sản bị định giá thấp so với tiềm năng tăng trưởng.

Chiến lược đầu tư: Nương theo dòng vĩ mô

Chiến lược đầu tư năm 2026 của chúng tôi xoay quanh việc chuyển hóa bức tranh vĩ mô thành các ý tưởng cụ thể, tập trung vào 3 chủ đề lớn:

Chủ đề 1: Nguyên liệu cho động cơ tăng trưởng (tài chính & vốn). Để hiện thực hóa mục tiêu tăng trưởng GDP cao, nền kinh tế cần một lượng vốn khổng lồ. Hệ thống ngân hàng và thị trường vốn sẽ đóng vai trò huyết mạch. Nhóm ngân hàng quốc doanh (VCB, CTG, BID) và các ngân hàng tư nhân lớn (MBB, TCB) sẽ hưởng lợi trực tiếp từ nhu cầu tín dụng doanh nghiệp cho các dự án hạ tầng, năng lượng và sản xuất. Tăng trưởng lợi nhuận ngành ngân hàng dự báo đạt 16,4%.

Các công ty chứng khoán có năng lực ngân hàng đầu tư (IB) và nguồn vốn mạnh sẽ đón đầu sự phục hồi của thị trường trái phiếu doanh nghiệp và hoạt động huy động vốn.

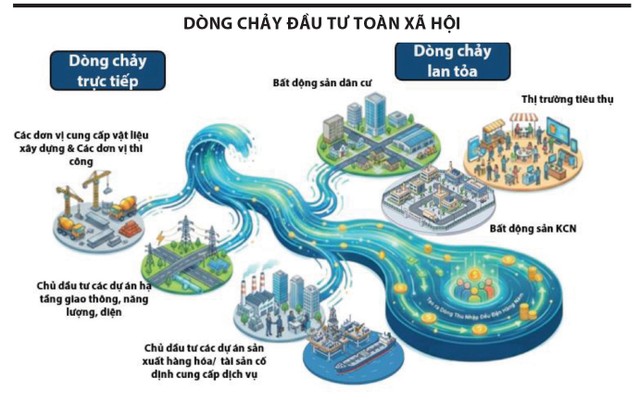

Chủ đề 2: Nương theo dòng chảy kiến tạo (hạ tầng & công nghiệp) Đầu tư công, sự trỗi dậy của đầu tư tư nhân và sự mở rộng của kinh tế nhà nước sẽ tạo ra nhu cầu lớn về vật liệu, xây lắp và hạ tầng năng lượng.

– Vật liệu & Xây dựng: Các doanh nghiệp đầu ngành thép (HPG), đá xây dựng (CTI), và nhựa xây dựng (BMP), bê tông (THG) sẽ tiếp tục hưởng lợi từ đà tăng của xây dựng hạ tầng và dân dụng.

– Năng lượng & Dầu khí: Quy hoạch điện VIII và các dự án trọng điểm như Lô B – Ô Môn sẽ tạo việc làm lớn cho các đơn vị thượng nguồn và xây lắp điện (PVS, PVD, PC1, TV2…).

– Bất động sản KCN & dân cư: Làn sóng đầu tư hạ tầng giao thông cùng mở rộng sản xuất – dịch vụ tại các vùng kinh tế trọng điểm sẽ thúc đẩy dịch chuyển lao động và gia tăng nhu cầu an cư. Theo đó, nhu cầu nhà ở tại các dự án bất động sản khu dân cư được kỳ vọng cải thiện (NLG, KDH, TCH…), đồng thời tạo “lực hút” đối với nhà đầu tư thứ cấp và nhu cầu thuê đất/nhà xưởng tại các khu công nghiệp (SIP, KBC…).

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Chủ đề 3: Đường đua tiêu dùng nóng dần lên Tiêu dùng nội địa được dự báo phục hồi nhờ các chính sách hỗ trợ thu nhập (cải cách thuế TNCN, tăng lương tối thiểu) và hiệu ứng lan tỏa từ đầu tư.

– Bán lẻ & Hàng tiêu dùng: Sự hồi phục niềm tin người tiêu dùng sẽ thúc đẩy doanh thu của các nhà bán lẻ hàng đầu (MWG, DGW, PNJ, FRT, MSN). Đặc biệt, các doanh nghiệp có mô hình kinh doanh hiện đại, minh bạch sẽ giành thêm thị phần từ khu vực phi chính thức.

Năm 2026 là điểm khởi đầu cho một chu kỳ tăng trưởng mới của nền kinh tế, với chất lượng cao hơn. Tuy nhiên, trong một thế giới phẳng và đầy biến động, nhà đầu tư cần duy trì sự tỉnh táo, kỷ luật trong quản trị rủi ro và tuân thủ nguyên tắc tái cân bằng danh mục. Cơ hội sẽ không chia đều cho tất cả. Dòng tiền thông minh sẽ tìm đến những doanh nghiệp có câu chuyện tăng trưởng rõ ràng, nền tảng tài chính vững chắc và định giá hợp lý.

Nguồn: https://www.tinnhanhchungkhoan.vn/tu-giu-nhip-den-but-toc-post385123.html