Sân bay mới, hãng bay mới – ngành hàng không 2026 đầy biến số

Trải qua một năm kinh doanh thuận lợi , ngành hàng không Việt Nam đang chuẩn bị cho một giai đoạn chuyển mình.

Sân bay Long Thành sắp đi vào hoạt động, nhà ga T3 Tân Sơn Nhất đã được khánh thành, đồng thời chứng kiến sự ra đời của nhiều “tay chơi” mới trong ngành hàng không. Những chuyển biến này vừa mở ra tiềm năng tăng trưởng vừa khởi động cuộc đua cạnh tranh khốc liệt chưa từng có.

Hành khách xếp hàng lên máy bay ở nhà ga T3 Tân Sơn Nhất

|

Hàng loạt hạ tầng lớn xuất hiện

Làn sóng đầu tư hạ tầng hàng không đang định hình lại toàn bộ ngành. Năm vừa qua, Việt Nam đã đẩy mạnh xây dựng nhiều dự án để giảm tải cho các sân bay nội đô như Tân Sơn Nhất và Nội Bài – những “điểm nghẽn” lớn nhất của ngành.

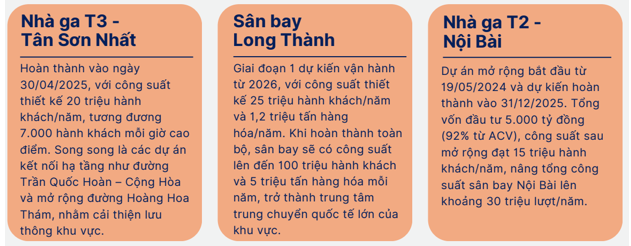

Sân bay Tân Sơn Nhất đã hoạt động vượt công suất từ lâu và gây ùn tắc giao thông xung quanh. Để giải quyết bài toán này, các lãnh đạo Việt Nam đã xây dựng nhà ga T3 bổ sung cho Tân Sơn Nhất và gần hoàn tất giai đoạn 1 của sân bay Long Thành – cách 40km. Dự kiến khi Long Thành đi vào hoạt động, 80% chuyến bay quốc tế và 10% chuyến bay nội địa sẽ chuyển về đây.

Nguồn: Báo cáo của CTCK SHS

|

Tương tự, ở phía Bắc, ACV cũng xây dựng nhà ga T2 để giảm tải cho sân bay Nội Bài. Sau khi hoàn thành cuối năm 2025, nhà ga T2 sẽ bổ sung 5 triệu hành khách/năm và nâng Nội Bài lên tiêu chuẩn 4F. Song song đó, dự án sân bay Gia Bình theo tiêu chuẩn 5 sao cũng đang được gấp rút triển khai.

Ngoài ra, ACV đang mở rộng Phú Quốc, Cát Bi, Phù Cát và Đồng Hới, nhằm tăng năng lực phục vụ tại các trung tâm du lịch và kinh tế trọng điểm.

|

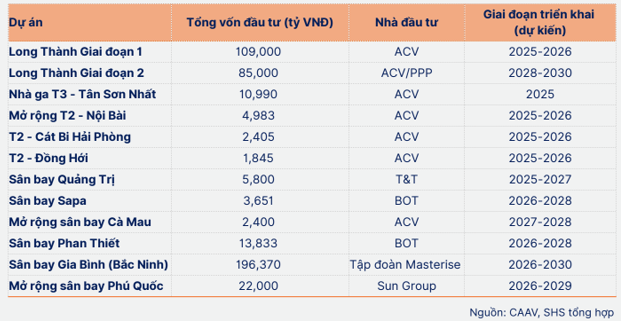

Các dự án lớn trong ngành hàng không

|

Theo CTCK SHS, những khoản đầu tư quy mô lớn này sẽ tạo bước nhảy vọt về năng lực vận tải, đồng thời mở ra biên lợi nhuận mới cho chuỗi dịch vụ hàng không phụ trợ. Tuy nhiên, sự thay đổi về hạ tầng cũng kéo theo một cuộc tái phân bổ thị phần không nhỏ. Khi công suất sân bay được mở rộng, thị trường các dịch vụ suất ăn, phục vụ mặt đất và bán lẻ phi hàng không cũng tăng trưởng mạnh, tạo dư địa phát triển lớn cho các doanh nghiệp như AST, SAS và NAS.

Chia lại miếng bánh thị phần

Chính những thay đổi hạ tầng này đang tạo ra cuộc cách mạng trong phân chia thị phần ngành hàng không. Với hàng loạt hạ tầng mới, miếng bánh ngành hàng không đang được chia lại, tạo cơ hội cho một số doanh nghiệp nhưng cũng đe dọa vị thế của những “ông lớn” truyền thống.

Thể hiện rõ nhất trong mảng vận tải hàng hóa qua đường hàng không – từng chịu sự chi phối của một vài ông lớn như CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) ở Tân Sơn Nhất, CTCP Dịch vụ Hàng hóa Nội Bài (NCT) ở Nội Bài.

Sân bay Long Thành – dự kiến hoạt động từ tháng 6/2026 – sẽ “hút” 80% chuyến bay quốc tế và 10% chuyến bay nội địa từ Tân Sơn Nhất. Tuy nhiên, SCS – “ông vua” vận chuyển hàng hóa tại Tân Sơn Nhất – không làm chủ đầu tư nhà ga nào ở Long Thành trong giai đoạn 1. Trong trường hợp tích cực nhất, họ chỉ được vận hành nhà ga bách hóa số 1 thay cho ACV, có nghĩa sẽ mất phần lớn thị phần hàng hóa quốc tế béo bở. Tại ĐHĐCĐ năm 2025, lãnh đạo SCS hy vọng sẽ được làm chủ đầu tư một nhà ga hàng hóa trong giai đoạn 2 của sân bay Long Thành.

Hình ảnh về sân bay Long Thành

|

Tình huống tương tự có thể xảy ra với NCT khi dự án sân bay Gia Bình hoàn thành, mặc dù chưa rõ về sự điều phối chuyến bay giữa Nội Bài và Gia Bình.

SASCO – “ông lớn” kinh doanh hàng miễn thuế ở Tân Sơn Nhất – cũng đối mặt thách thức tương tự. Theo ông Johnathan Hạnh Nguyễn tại ĐHĐCĐ 2025, trong bối cảnh sân bay ngày càng phát triển, ACV sẽ mở rộng việc tham gia kinh doanh tại sân bay cho nhiều đối tác. Đây sẽ ảnh hưởng đến thị phần tương lai của SASCO.

Tuy nhiên, ông đánh giá SASCO vẫn có dư địa phát triển: “Nếu trước đây 100 đồng, chúng ta kiếm được 40-50 đồng, thì nay nếu con số lên 1,000 đồng mà chúng ta lùi xuống 30% cũng là lớn hơn”.

Ở mảng phục vụ mặt đất, CTCP Phục vụ Mặt đất Sài Gòn (SGN) tuy trúng thầu ở Long Thành nhưng sẽ không nhận trọn vẹn lợi nhuận. Do phải hợp tác với CTCP Phục vụ mặt đất Hà Nội (HGS) theo tỷ lệ 75%-25% tại chi nhánh Long Thành.

Và có khi phần lợi nhuận này chỉ là “lấy từ túi trái bỏ túi phải” của chính SGN. Hiện tại, SGN đang độc quyền gần như toàn bộ dịch vụ mặt đất tại Tân Sơn Nhất (ngoại trừ một số chuyến bay liên danh của Vietnam Airlines và các hãng tự phục vụ). Tại đây, SGN hưởng 100% lợi nhuận từ mỗi chuyến bay.

Trong thời gian hoạt động ban đầu của sân bay Long Thành, phần lớn chuyến bay đều được chuyển từ sân bay Tân Sơn Nhất. Nếu một chuyến bay được SGN phục vụ ở Tân Sơn Nhất, họ hưởng 100% lợi nhuận. Khi chuyến bay đó chuyển sang Long Thành, SGN chỉ còn 75%. Đây là việc “lấy từ túi trái bỏ túi phải” của chính SGN.

Tuy nhiên, trong dài hạn, SGN sẽ được lợi nếu Long Thành thu hút thêm nhiều hãng bay mới và gia tăng tần suất các chuyến bay, tạo ra nguồn doanh thu bổ sung.

Bamboo Airways “trở về nhà”, ông Trịnh Văn Quyết tái xuất

Trong xu hướng thị trường đang tái cấu trúc, các hãng bay cũng có những thay đổi đáng chú ý.

Bamboo Airways được chuyển giao trở lại cho Tập đoàn FLC – chủ sở hữu ban đầu. Ngay sau khi ” về máy nhà xưa”, Bamboo Airways công bố kế hoạch tuyển dụng 1,000 tiếp viên từ năm 2026 và mục tiêu mở rộng đội bay từ 2030 thêm 8-10 chiếc mỗi năm .

Sau hơn 2 năm tái cấu trúc, Bamboo Airways hiện chỉ khai thác 8 máy bay Airbus A320/A321, vận hành 12 đường bay nội địa có nhu cầu cao và tạm dừng các chuyến bay quốc tế thường lệ. Mạng bay chủ yếu tập trung các tuyến Hà Nội, Đà Nẵng, TP.HCM và các điểm du lịch như Quy Nhon, Nha Trang, Đà Lạt.

Sự trở lại này còn có ý nghĩa đặc biệt khi ông Trịnh Văn Quyết – nhà sáng lập FLC – tái xuất trên thương trường với cuộc gặp đại sứ quán Hàn Quốc, mở ra triển vọng hợp tác mới.

Ông Trịnh Văn Quyết (bên trái) tại buổi gặp gỡ giữa Tập đoàn FLC, Hãng hàng không Bamboo Airways và Đại sứ quán Hàn Quốc tại Việt Nam ngày 26/01/2026.

|

Cái tên Vietravel Airlines sắp biến mất

Từ cuối năm 2024, Vietravel Airlines đã chuyển nhượng cổ phần cho Tập đoàn T&T, trao lại quyền kiểm soát. Tại ĐHĐCĐ 2025, đại diện T&T nắm vai trò chủ tọa và ông Đỗ Vinh Quang được bầu giữ chức Chủ tịch.

Tháng 11/2025, Vietravel chính thức thoái toàn bộ vốn khỏi Vietravel Airlines. Theo đại diện hãng, doanh nghiệp đang tái cấu trúc toàn diện về sở hữu và vận hành, trong đó đổi tên được xác định là bước tiếp theo. “Việc này dự kiến thực hiện đầu quý 2/2026”.

Đến nay, Vietravel Airlines vẫn chưa công bố tên thương hiệu mới. Tuy nhiên, hãng đặt mục tiêu nâng đội bay lên tối thiểu 10 chiếc năm nay và mở rộng mạng đường bay nội địa. Với mạng bay quốc tế, hãng đang nghiên cứu khai thác các hành trình đến Đông Bắc Á.

Ông Đỗ Vinh Quang, Chủ tịch Vietravel Airlines

|

Hãng hiện vận hành 4 tàu bay thân hẹp Airbus, tập trung khai thác các đường bay trên trục Hà Nội – Đà Nẵng – TP.HCM và TP.HCM – Phú Quốc. Hãng có một đường bay quốc tế TP.HCM – Bangkok. Từ đầu tháng 2, hãng khai thác thêm chặng TP.HCM – Vinh và tăng tần suất các đường bay nội địa phục vụ Tết.

Sau khi T&T tham gia, hãng đã chuyển chiến lược từ thuê sang mua tàu bay. Vietravel Airlines nhận chiếc Airbus A321 cuối tháng 6/2025. Doanh nghiệp cũng chuyển trụ sở từ TP.HCM về Hà Nội.

Cuộc đổ bộ của “những tay chơi mới” từ lĩnh vực du lịch và địa ốc

Chính những thay đổi về hạ tầng và cơ hội từ thị trường phục hồi đã thu hút làn sóng đầu tư mới vào ngành hàng không. Thị trường đang chứng kiến sự “đổ bộ” của các ông lớn từ lĩnh vực du lịch và bất động sản.

Sun Group dẫn đầu xu hướng này với Sun Phu Quoc Airways – hãng bay đi vào hoạt động từ tháng 11/2025. Không chỉ khai thác các tuyến nội địa, Sun Phu Quoc Airways còn tham vọng mở tuyến quốc tế đầu tiên từ Phú Quốc đi Đài Bắc vào tháng 3/2026. Với việc tăng vốn từ 1,000 tỷ lên 7,300 tỷ đồng, Sun Group cho thấy quyết tâm trong việc “lấn sân” bầu trời.

Hãng hàng không Sun Phu Quoc Airways

|

Crystal Bay Airlines cũng gia nhập với mô hình thuê chuyến charter, nhằm khép kín hệ sinh thái du lịch. Công ty thành lập ngày 6/11/2025 với vốn điều lệ 300 tỷ đồng. Hãng bay có trụ sở tại Nha Trang là Tập đoàn Du lịch Crystal Bay nắm 94% vốn, do ông Nguyễn Đức Chi sáng lập.

Một ông lớn bất động sản khác là Masterise Group cũng vừa thành lập Công ty TNHH Cảng hàng không Masterise với vốn điều lệ 29,300 tỷ đồng, sau khi được Quốc hội giao làm chủ đầu tư dự án sân bay Gia Bình (tổng vốn hơn 196 ngàn tỷ đồng).

Cuộc đua hàng không ngày càng “nóng bỏng”

Tất cả những thay đổi trên đều dẫn đến một kết quả: Thị trường hàng không nội địa đang trở nên cạnh tranh gay gắt hơn bao giờ hết. Ngành hàng không Việt Nam đang bước vào chu kỳ cạnh tranh mới khi đội bay được khôi phục sau khủng hoảng động cơ P&W và máy bay mới bắt đầu bàn giao.

Sự xuất hiện của Sun Phu Quoc Airways, biến số từ Bamboo Airways cùng Vietravel Airlines sẽ gây áp lực cạnh tranh lớn. Đồng thời, các hãng giá rẻ nội địa và quốc tế liên tục tăng tần suất, khiến nguồn cung tăng nhanh hơn nhu cầu khoảng 10%/năm.

Theo CTCK SHS, khi công suất toàn ngành tăng mạnh, nguy cơ dư cung cục bộ trở nên rõ rệt, kéo theo việc giảm giá vé, giảm hệ số tải và thu hẹp biên lợi nhuận.

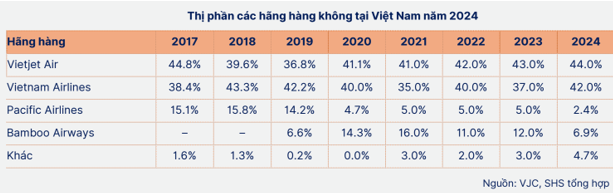

Hiện tại, Vietnam Airlines và Vietjet Air vẫn chi phối thị trường với hơn 86% thị phần nội địa. Trong đó, VietJet Air đã giành vị trí số một từ năm 2020 với thị phần 44%, gần ngang bằng Vietnam Airlines (42%). Các hãng nhỏ hơn như Bamboo Airways (6.9%) và Pacific Airlines (2.4%) đang nỗ lực mở rộng thông qua tái cấu trúc và đổi mới chiến lược.

Ở mảng quốc tế, các hãng hàng không Việt Nam chiếm khoảng 40-45% thị phần vận tải hành khách, trong đó VietJet Air nắm giữ 56% thị phần, vượt xa Vietnam Airlines (42%).

Sự xuất hiện của các nhà đầu tư mới và kế hoạch thành lập hãng hàng không mới vào 2026 báo hiệu áp lực cạnh tranh ngày càng tăng, thúc đẩy cải tiến dịch vụ và đa dạng hóa mô hình kinh doanh trong ngành hàng không Việt Nam.

– 12:00 22/02/2026

Nguồn: https://vietstock.vn/2026/02/san-bay-moi-hang-bay-moi-nganh-hang-khong-2026-day-bien-so-737-1403812.htm