Bạn đang đầu tư quá nhiều vào cổ phiếu hay vẫn chưa đủ? Giờ đã có một cách mới để trả lời câu hỏi đó.

Giáo sư tài chính James Choi của Đại học Yale gần đây đã xây dựng một công thức gợi ý cách phân bổ tài sản dựa một phần vào tuổi tác, thu nhập, tiền tiết kiệm và mức độ chấp nhận rủi ro của mỗi người. Công thức này xuất phát từ một nghiên cứu ông đồng tác giả năm ngoái và được điều chỉnh lại cho The Wall Street Journal.

Trong nhiều trường hợp, công thức khuyến nghị danh mục đầu tư “mạnh tay” hơn – tức là tỷ trọng cổ phiếu cao hơn – so với những hướng dẫn phổ biến khác.

Nó cũng phản ánh đầy đủ hơn hoàn cảnh tài chính của từng người so với các quy tắc kinh nghiệm quen thuộc, như tỷ lệ cổ phiếu-trái phiếu 60/40 cổ điển hoặc quy tắc lấy 100 trừ đi số tuổi. Nhiều người đơn giản giao việc này cho các quỹ theo ngày mục tiêu nghỉ hưu, chọn quỹ dựa trên năm họ dự định nghỉ hưu.

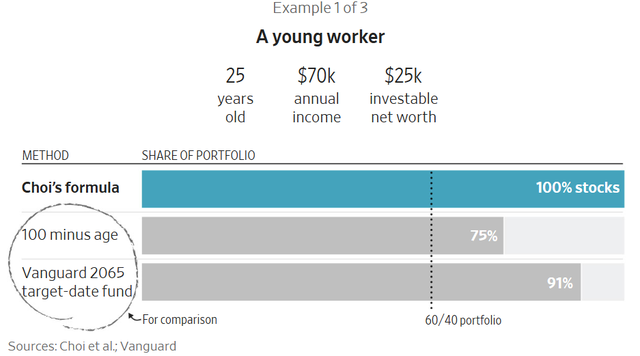

Hãy thử lấy ví dụ một người 25 tuổi, thu nhập sau thuế 70.000 USD/năm và có 25.000 USD để đầu tư.

Ví dụ 1/3 – Một người lao động trẻ

25 tuổi

Thu nhập hằng năm: 70.000 USD

Tài sản có thể đầu tư: 25.000 USD

|

Ý tưởng cốt lõi của công thức là: những khoản lương tương lai và trợ cấp hưu trí mà một người sẽ nhận trong nhiều năm tới, nếu xét tổng thể, giống như một khoản trái phiếu, bởi biến động thu nhập không liên hệ chặt chẽ với biến động thị trường cổ phiếu. Với người 25 tuổi này, “khối tài sản giống trái phiếu” từ thu nhập tương lai khá lớn, nên họ có thể chịu đựng tốt hơn nếu cổ phiếu giảm mạnh.

“Thị trường giảm 20%, nhưng bạn vẫn còn 30 năm tiền lương phía trước, nên thực ra bạn hấp thụ được khoản lỗ đó – không vấn đề gì”, Giáo sư Choi nói.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Công thức này dựa trên nghiên cứu mà Giáo sư Choi công bố năm ngoái cùng với Pengcheng Liu và Canyao Liu – những nghiên cứu sinh tiến sĩ hiện tại và trước đây của ông. Bài nghiên cứu đã biến những hiểu biết học thuật tồn tại hàng chục năm về thu nhập lao động trong tương lai thành công cụ mà nhà đầu tư bình thường có thể áp dụng.

Do phép tính khá phức tạp, ông Choi đã tạo một bảng tính mang tính hướng dẫn để mọi người nhập thông tin tài chính của mình, điều chỉnh các giả định và xem công thức cho ra kết quả thế nào.

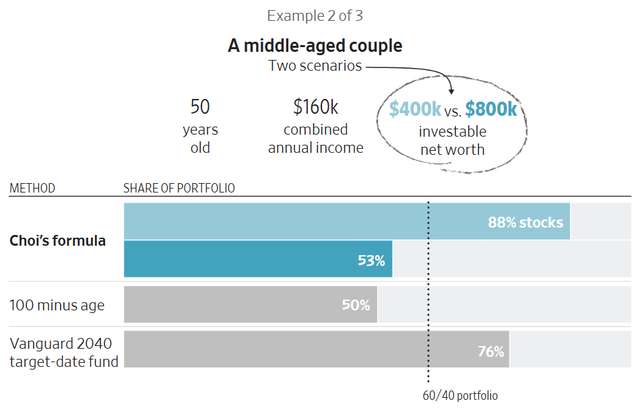

Một ví dụ khác cho thấy cách công thức đánh giá một cặp vợ chồng trung niên khác nhau tùy vào số tiền họ đã tiết kiệm được.

Ví dụ 2/3 – Một cặp vợ chồng trung niên

Hai kịch bản

50 tuổi

Thu nhập gộp hằng năm: 160.000 USD

Tài sản có thể đầu tư: 400.000 USD so với 800.000 USD

|

Trong cả hai kịch bản, công thức đều hướng cặp vợ chồng này tới tỷ trọng cổ phiếu thấp hơn so với người 25 tuổi, bởi phần thu nhập trong suốt cuộc đời mà họ còn chưa nhận được đã ít hơn.

Tuy nhiên, khi cặp đôi có số tiền để đầu tư gấp đôi, công thức khuyến nghị mức phân bổ cổ phiếu thấp hơn đáng kể – khoảng 53%. Lý do là nếu tăng tỷ trọng cổ phiếu trong trường hợp đó, mức độ rủi ro sẽ ảnh hưởng đến một phần lớn hơn trong tổng nguồn lực tài chính mà họ dự kiến có trong suốt cuộc đời.

“Bạn có xu hướng thận trọng hơn khi đã tích lũy được nhiều tiền”, Giáo sư James Choi nói.

Công thức này không nhằm tối đa hóa số tiền nhà đầu tư tích lũy được, mà hướng tới tối đa hóa “mức thỏa dụng” họ nhận được khi chi tiêu số tiền đó trong suốt cuộc đời – bởi mỗi đô la tăng thêm sẽ mang lại lợi ích cảm nhận ngày càng giảm dần.

Trong nghiên cứu của mình, nhóm tác giả tính toán rằng với một nhà đầu tư giả định 22 tuổi, công thức này trung bình chỉ làm giảm 0,06% mức thỏa dụng từ chi tiêu suốt đời so với phương án phân bổ danh mục tối ưu tuyệt đối. Trong khi đó, quy tắc kinh nghiệm “100 trừ đi số tuổi” khiến mức thỏa dụng giảm khoảng 2% so với danh mục hoàn hảo.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Đó là một khác biệt, nhưng không quá lớn. Choi lưu ý rằng số tiền một người tiết kiệm được để đầu tư ngay từ đầu thường quan trọng hơn đối với sức khỏe tài chính của họ so với cách họ phân bổ khoản đầu tư đó.

Nhà kinh tế Vicki Bogan, người không tham gia xây dựng công thức, cho rằng đây là một cầu nối hữu ích giữa lý thuyết học thuật và nhu cầu thực tế của nhà đầu tư cá nhân.

“Có thể chưa hoàn hảo, nhưng nó mang lại một hướng tiếp cận khá vững chắc và đúng hướng khi nghĩ về việc lựa chọn danh mục đầu tư,” Bogan, giáo sư tại Trường Chính sách công Sanford của Đại học Duke, nhận xét.

Một đầu vào quan trọng khác của công thức là mức độ sẵn sàng chấp nhận rủi ro của nhà đầu tư để đổi lấy lợi nhuận cao hơn. Công thức đo lường điều này bằng một thang điểm “né tránh rủi ro” từ 1 đến 10 (10 là rất sợ rủi ro), mà mỗi người có thể tự xác định bằng cách trả lời vài câu hỏi giả định.

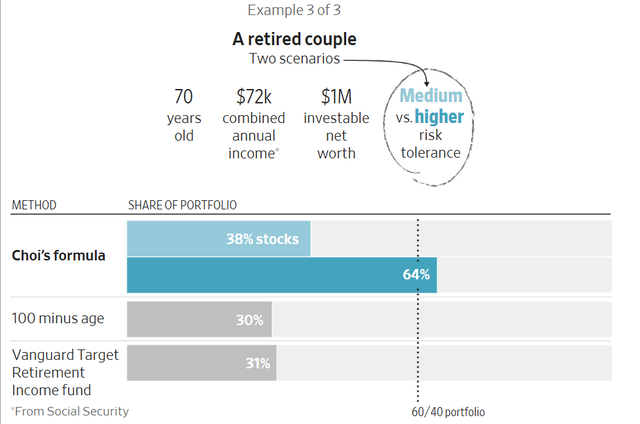

Mức chấp nhận rủi ro cao hay thấp có thể tạo ra khác biệt đáng kể, như trong trường hợp một cặp vợ chồng lớn tuổi khi điểm số của họ là 3 so với 5 trên thang 10.

Ví dụ 3/3 – Một cặp vợ chồng đã nghỉ hưu

Hai kịch bản

70 tuổi

Thu nhập gộp hằng năm: 72.000 USD

Tài sản có thể đầu tư: 1 triệu USD

Mức chấp nhận rủi ro: cao hơn so với thấp hơn

|

“Với một số người, cơ hội tăng giá quan trọng hơn; với người khác, thua lỗ lại đau hơn,” Choi nói.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Các ví dụ này giả định thu nhập của nhà đầu tư tăng trưởng tương tự mức trung bình của một cử nhân đại học, và xác suất tử vong hằng năm của họ phù hợp với dữ liệu tử vong do chính phủ công bố. Công thức cũng tính đến kỳ vọng của nhà đầu tư về lợi suất trung bình hằng năm của thị trường cổ phiếu sau khi điều chỉnh lạm phát.

Tuy vậy, sự bất định trong việc dự báo thu nhập tương lai, diễn biến thị trường chứng khoán và các biến số khác là một điểm cần lưu ý khi sử dụng công thức, theo Terrance Odean, giáo sư tài chính tại Trường Kinh doanh Haas của Đại học California, Berkeley.

Giáo sư Choi thừa nhận hạn chế này, nhưng cho rằng việc đưa vào dù chỉ là ước tính sơ bộ về thu nhập tương lai vẫn hữu ích hơn là hoàn toàn bỏ qua yếu tố đó trong hoạch định tài chính.

Ông cũng nhắc đến một giới hạn khác: ở dạng hiện tại, công thức chưa tính đến giá trị tài sản nhà ở hay nợ thế chấp, dù nhiều hướng dẫn đầu tư khác cũng vậy.

Trong một dự án nghiên cứu trước đây, Giáo sư Choi đã đọc hàng chục cuốn sách tài chính cá nhân phổ biến và tổng hợp những lời khuyên đầu tư xuất hiện nhiều nhất.

“Ngay cả những lời khuyên có tỷ trọng cổ phiếu tương đối cao mà ta thường thấy, theo gu của tôi, có lẽ vẫn chưa đủ ‘mạnh tay’”, ông nói.

Nguồn: https://www.tinnhanhchungkhoan.vn/mot-cong-thuc-dau-tu-cua-giao-su-yale-cho-rang-ban-can-nam-giu-nhieu-co-phieu-hon-va-day-la-cach-no-hoat-dong-post385563.html