Sự thay đổi cấu trúc dòng tiền

Kể từ sau năm 2019, thị trường chứng khoán Việt Nam chứng kiến sự đảo chiều rõ nét của dòng vốn ngoại, khi trạng thái mua ròng kéo dài nhiều năm trước đó nhường chỗ cho xu hướng bán ròng mang tính bền bỉ. Sự thay đổi này không diễn ra một cách đơn lẻ, mà gắn liền với những biến động lớn của bối cảnh vĩ mô toàn cầu, từ chu kỳ chính sách tiền tệ đến quá trình tái phân bổ dòng vốn giữa các nhóm thị trường. Trong bối cảnh đó, tâm lý e ngại về vai trò của khối ngoại đối với triển vọng thị trường ngày càng trở nên phổ biến, đặc biệt khi xu hướng bán ròng kéo dài liên tục qua nhiều năm.

|

|

Ông Lê Hoài Ân, CFA |

Tuy nhiên, diễn biến thực tế của thị trường, đặc biệt trong năm 2025, lại đặt ra nhiều câu hỏi hơn là những kết luận đơn giản. Bất chấp áp lực bán ròng liên tục từ nhà đầu tư nước ngoài, VN-Index vẫn ghi nhận một năm tăng trưởng ấn tượng, hàm ý rằng động lực vận hành thị trường có thể đã thay đổi. Điều gì đang bù đắp cho phần rút vốn của khối ngoại và đâu là những lực đẩy thực sự đứng sau nhịp tăng mạnh của chỉ số?

Khối ngoại bán ròng kéo dài, VN-Index vẫn lập đỉnh lịch sử

Năm 2025 khép lại với một giai đoạn tăng trưởng đặc biệt ấn tượng của thị trường chứng khoán Việt Nam. VN-Index kết thúc năm tại 1.784,49 điểm, thiết lập đỉnh cao mới trong lịch sử, vượt xa mức đóng cửa cuối năm 2024 là 1.266,78 điểm. Như vậy, chỉ số đã tăng thêm 517,71 điểm chỉ trong vòng một năm, đánh dấu mức tăng tuyệt đối lớn nhất từ trước đến nay. Với diễn biến này, VN-Index ghi nhận mức sinh lời cả năm lên tới 40,87%, vượt xa hiệu suất trung bình trong trung và dài hạn, đồng thời trở thành năm có mức sinh lời cao nhất kể từ 2018. Song song với đà tăng mạnh của chỉ số, vốn hóa thị trường đạt xấp xỉ 10 triệu tỷ đồng vào cuối năm 2025, tăng hơn 35% so với 1 năm trước, phản ánh sự mở rộng nhanh chóng cả về quy mô lẫn giá trị của thị trường.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Trái ngược với bức tranh khởi sắc của thị trường chung, dòng vốn ngoại tiếp tục duy trì trạng thái kém tích cực. Riêng trong năm 2025, khối ngoại ghi nhận bán ròng trong 10/12 tháng, nối dài xu hướng rút vốn đã hình thành từ các năm trước đó. Tính trong giai đoạn 2023-2025, nhà đầu tư nước ngoài đã bán ròng 31/36 tháng quan sát, cho thấy xu hướng thoái vốn mang tính dai dẳng và chưa xuất hiện tín hiệu đảo chiều rõ ràng.

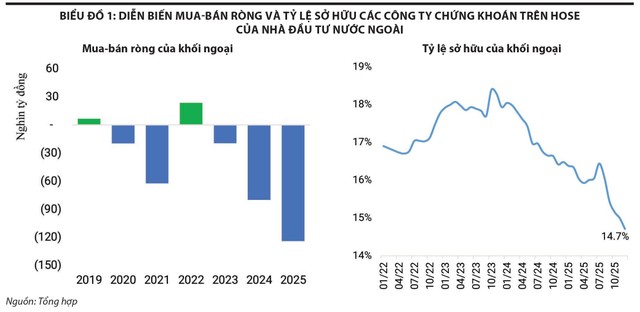

Xét trên bình diện dài hơn, diễn biến giao dịch của khối ngoại trên sàn HOSE giai đoạn 2019-2025 cho thấy trạng thái bán ròng kéo dài và ngày càng gia tăng về quy mô. Sau khi mua ròng nhẹ khoảng 6.600 tỷ đồng trong năm 2019, khối ngoại chuyển sang bán ròng liên tục từ năm 2020, với giá trị rút ròng mở rộng nhanh qua từng năm. Giai đoạn 2020-2021 đánh dấu bước ngoặt khi quy mô bán ròng tăng mạnh, phản ánh sự dịch chuyển dòng vốn toàn cầu trong bối cảnh đại dịch Covid-19 và mức độ rủi ro gia tăng. Dù năm 2022 ghi nhận sự thu hẹp đáng kể áp lực bán, xu hướng này nhanh chóng quay trở lại từ năm 2023. Đặc biệt, năm 2025 ghi nhận mức bán ròng kỷ lục trên sàn HOSE, vượt 124.000 tỷ đồng, nối tiếp mức bán ròng hơn 80.000 tỷ đồng trong năm 2024, qua đó khẳng định xu hướng rút vốn quyết liệt của khối ngoại trong giai đoạn gần đây.

Nghịch lý giữa xu hướng bán ròng kéo dài của khối ngoại và diễn biến tích cực của thị trường đặt ra câu hỏi lớn về mức độ ảnh hưởng thực tế của dòng vốn này đối với xu hướng chung. Trong bối cảnh đó, không ít ý kiến lo ngại cho rằng, hoạt động bán ròng của nhà đầu tư nước ngoài sẽ trở thành lực cản đáng kể đối với đà tăng của thị trường. Tuy nhiên, diễn biến về cơ cấu sở hữu lại cho thấy bức tranh có phần khác biệt so với những quan ngại nói trên.

|

Khi tỷ trọng sở hữu giảm, ảnh hưởng của khối ngoại cũng thu hẹp

Theo số liệu thống kê, tỷ lệ sở hữu của nhà đầu tư nước ngoài đạt mức cao nhất trong giai đoạn quan sát vào năm 2023, dao động trong khoảng 17,7-18,4%. Sau khi tăng nhẹ trong nửa đầu năm và đạt đỉnh cục bộ vào các tháng 10-11/2023, tỷ lệ này bắt đầu suy giảm trở lại. Dù xuất hiện một số nhịp hồi ngắn hạn, xu hướng chung vẫn thiếu bền vững, phản ánh sự thu hẹp dần của dòng vốn ngoại. Bước sang giai đoạn 2024-2025, xu hướng suy giảm trở nên rõ nét và mang tính liên tục hơn. Đáng chú ý, năm 2025 ghi nhận sự gia tốc của quá trình này, khi tỷ lệ sở hữu của nhà đầu tư nước ngoài giảm xuống còn 14,7% vào cuối năm, thiết lập mặt bằng thấp mới trong nhiều năm trở lại đây.

Việc tỷ lệ sở hữu liên tục hình thành các đáy mới cho thấy, vai trò của khối ngoại trong cấu trúc thị trường đang thu hẹp dần. Khi quy mô nắm giữ cổ phiếu của nhà đầu tư nước ngoài giảm xuống, mức độ tác động của hoạt động bán ròng lên xu hướng chung của thị trường cũng theo đó suy yếu. Trong bối cảnh này, thị trường vẫn có thể duy trì đà tăng ngay cả khi quy mô bán ròng của khối ngoại gia tăng, phản ánh thực tế rằng, động lực nâng đỡ thị trường ngày càng phụ thuộc nhiều hơn vào dòng vốn trong nước, cả trong việc hấp thụ lượng cổ phiếu bán ra lẫn trong vai trò dẫn dắt xu hướng điểm số.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Dòng vốn nội địa và đòn bẩy tài chính trở thành lực đỡ chính

Trọng tâm kỳ vọng của thị trường đang dịch chuyển rõ rệt vào bên trong và cơ hội đầu tư sẽ ngày càng gắn chặt với dòng chảy vốn nội địa.

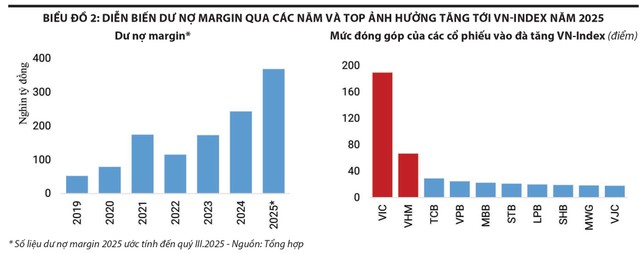

Trong năm 2025, sự dồi dào của dòng tiền trên thị trường không chỉ đến từ vốn tự có của nhà đầu tư trong nước, mà còn được khuếch đại đáng kể thông qua kênh đòn bẩy tài chính. Tính đến hết quý III/2025, dư nợ cho vay tại các công ty chứng khoán tiếp tục mở rộng mạnh, đạt xấp xỉ 370.000 tỷ đồng – mức cao nhất trong lịch sử thị trường. So với cuối năm 2024, quy mô dư nợ này ước tính tăng gần 52%, phản ánh việc dòng tiền vay tiếp tục được bơm mạnh nhằm tận dụng xu hướng giá tích cực của thị trường.

Dưới góc độ cấu trúc, sự gia tăng nhanh của dư nợ ký quỹ trong năm 2025 hàm ý rằng, vai trò dẫn dắt của dòng vốn nội địa không còn chỉ dựa trên nguồn vốn tự có, mà ngày càng phụ thuộc nhiều hơn vào tín dụng thị trường. Cơ chế này giúp khuếch đại sức mua của dòng vốn trong nước lên gấp 2-3 lần. Đáng chú ý, trong năm 2025, nhiều công ty chứng khoán đã chủ động giảm lãi suất cho vay giao dịch ký quỹ nhằm thu hút nhà đầu tư mới, qua đó làm giảm chi phí sử dụng đòn bẩy và gia tăng động lực tham gia thị trường.

Tuy nhiên, ở chiều ngược lại, mức tăng trưởng mạnh của chỉ số chung không phản ánh sự cải thiện đồng đều trên toàn thị trường. Theo thống kê, chỉ khoảng 18% số cổ phiếu niêm yết đạt mức tăng giá cao hơn mức tăng trung bình của thị trường (trên 40,87%). Điều này cho thấy, đà tăng trong năm 2025 mang tính tập trung cao, chủ yếu xoay quanh một số nhóm cổ phiếu dẫn dắt, thay vì có sự lan tỏa rộng. Cụ thể, mức tăng của VN-Index được đóng góp lớn từ nhóm cổ phiếu VIC và các ngân hàng quy mô lớn. Riêng VIC và VHM đã đóng góp khoảng 256 điểm, trong khi các ngân hàng lớn như TCB, VPB và MBB đóng góp thêm 76 điểm.

Kỳ vọng chính sách định hình hướng đi của dòng tiền

Cấu trúc tăng điểm cho thấy, dòng tiền trong nước có xu hướng ưu tiên vào các nhóm cổ phiếu nhất định. Thứ nhất, đây đều là những cổ phiếu có quy mô vốn hóa lớn và thanh khoản dồi dào. So với nhóm cổ phiếu vốn hóa nhỏ, việc phân bổ dòng tiền vay vào các mã vốn hóa lớn giúp nhà đầu tư kiểm soát rủi ro tốt hơn. Nói cách khác, khi đòn bẩy trở thành động lực quan trọng của dòng tiền năm 2025, thị trường có xu hướng “neo” dòng vốn vào những cổ phiếu đủ sâu và đủ rộng để hấp thụ quy mô giao dịch lớn. Thứ hai, động lực cốt lõi đến từ kỳ vọng chính sách và cơ chế truyền dẫn vốn trong chu kỳ ưu tiên tăng trưởng. Khi nền kinh tế bước vào giai đoạn tăng trưởng cao, dòng tiền có xu hướng tìm đến những doanh nghiệp ở vị trí gần nguồn lực nhất và có khả năng chuyển hóa chính sách thành kết quả kinh doanh. Nghị quyết 68-NQ/TW của Bộ Chính trị về phát triển kinh tế tư nhân đã tạo ra một khung kỳ vọng rõ ràng rằng, khu vực tư nhân sẽ được tháo gỡ rào cản và tiếp cận nguồn lực thuận lợi hơn. Thông điệp này khiến kỳ vọng thị trường tập trung vào các tập đoàn tư nhân quy mô lớn – những chủ thể có khả năng đóng vai trò trụ cột và lan tỏa sang các lĩnh vực nền tảng của nền kinh tế.

Song song với đó, trong môi trường tín dụng và chính sách vĩ mô nội địa được điều hành theo hướng hỗ trợ tăng trưởng, hệ thống ngân hàng tự nhiên trở thành kênh dẫn vốn mang tính quyết định, chi phối không chỉ hoạt động kinh tế thực mà còn cả thị trường vốn. Do đó, việc điểm số thị trường được kéo chủ yếu bởi các tập đoàn tư nhân lớn và nhóm ngân hàng có dư địa tăng trưởng tín dụng không mang tính ngẫu nhiên, mà phản ánh phản ứng hợp lý của dòng tiền trước một câu chuyện vĩ mô được củng cố đồng thời bởi thanh khoản dồi dào và đòn bẩy tài chính.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Dòng tiền nội tiếp tục là trụ cột trong bối cảnh mới

Bước sang năm 2026, khi chính sách tín dụng tiếp tục được duy trì theo hướng nới lỏng và ưu tiên hỗ trợ tăng trưởng, dòng tiền nâng đỡ thị trường chứng khoán nhiều khả năng vẫn giữ được trạng thái tích cực. Khả năng mở rộng đòn bẩy của hệ thống tài chính sẽ tạo thêm sức mua cho thị trường. Trong bối cảnh này, lực bán ròng của khối ngoại, ngay cả khi còn tiếp diễn, cũng khó tạo ra áp lực đảo chiều trong ngắn hạn, bởi khả năng hấp thụ của dòng tiền trong nước vẫn được hậu thuẫn bởi điều kiện vốn nội địa thuận lợi. Tuy vậy, mức độ phân hóa giữa các nhóm cổ phiếu nhiều khả năng còn cao, đòi hỏi sự chọn lọc ngày càng rõ ràng hơn.

Tóm lại, trước xu hướng bán ròng bền bỉ của khối ngoại, dòng vốn nội địa tiếp tục đóng vai trò là lực đỡ chủ đạo tạo nên hiệu suất vượt trội của thị trường trong năm 2025. Trong cấu trúc dòng tiền đó, dư nợ cho vay ký quỹ nổi lên như một trụ cột quan trọng của thanh khoản, đồng thời mức độ tập trung cao vào nhóm cổ phiếu dẫn dắt phản ánh rõ sự phân hóa mạnh về mức tăng giá. Điều này cho thấy, trong bối cảnh mới, trọng tâm kỳ vọng của thị trường đang dịch chuyển rõ rệt vào bên trong và cơ hội đầu tư sẽ ngày càng gắn chặt với dòng chảy vốn nội địa, trong khi ảnh hưởng thực tế của xu hướng bán ròng từ khối ngoại trở nên hạn chế hơn so với những lo ngại trước đó.

Nguồn: https://www.tinnhanhchungkhoan.vn/be-do-cho-dong-tien-noi-post385141.html