Xuất khẩu suy giảm kéo lợi nhuận đi xuống

Trong quý 1 niên độ tài chính 2025–2026, Tập đoàn Hoa Sen (HoSE: HSG) ghi nhận doanh thu thuần đạt 8.409 tỷ đồng, giảm 18% so với cùng kỳ năm trước, trong khi lợi nhuận sau thuế của công ty mẹ chỉ đạt 62,4 tỷ đồng, giảm tới 62%.

.jpg)

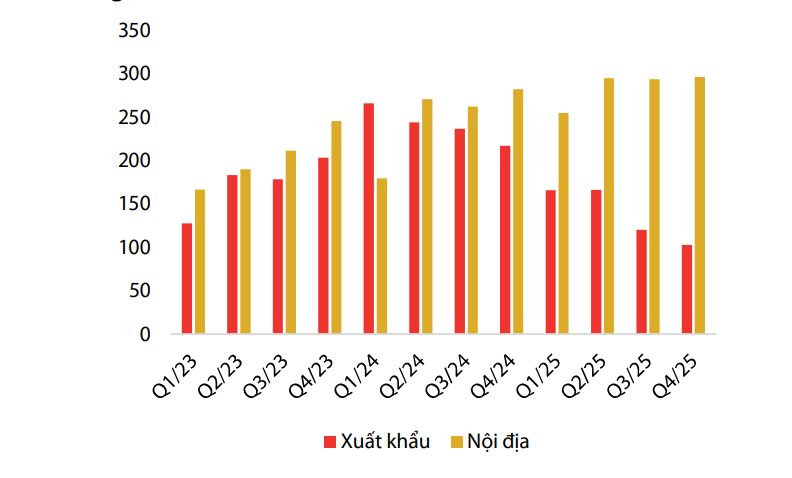

Theo phân tích của Chứng khoán Rồng Việt (VDSC), sự suy giảm này chủ yếu đến từ hoạt động xuất khẩu tôn mạ – mảng từng đóng vai trò động lực tăng trưởng quan trọng của doanh nghiệp trong nhiều năm. Trong quý đầu niên độ, sản lượng tôn mạ xuất khẩu của Hoa Sen chỉ đạt khoảng 100 nghìn tấn, giảm hơn một nửa so với cùng kỳ năm trước. Ở chiều ngược lại, tiêu thụ tại thị trường nội địa có dấu hiệu cải thiện nhẹ, đạt khoảng 194 nghìn tấn.

Dù sản lượng nội địa tăng, mức cải thiện này vẫn chưa đủ bù đắp cho sự suy yếu của kênh xuất khẩu. Bên cạnh đó, giá bán thép trong kỳ gần như đi ngang, trong khi chi phí đầu vào chịu áp lực từ mặt bằng giá thép cuộn cán nóng (HRC) cao hơn so với trước. Theo VDSC, đây là yếu tố chính khiến biên lợi nhuận gộp của Hoa Sen thu hẹp xuống còn khoảng 11,2%.

Lợi nhuận sau thuế vì vậy giảm đáng kể, kéo biên lợi nhuận ròng xuống còn khoảng 0,7%. Tuy nhiên, theo đánh giá của Chứng khoán Rồng Việt, việc doanh nghiệp chuyển trọng tâm tiêu thụ về thị trường nội địa đã giúp chi phí vận chuyển và logistics phần nào được cải thiện, qua đó hỗ trợ kiểm soát chi phí bán hàng và quản lý trong kỳ.

Ở góc độ tài sản, Hoa Sen cũng ghi nhận lượng tồn kho tăng thêm khoảng 1.200 tỷ đồng trong quý, duy trì số ngày tồn kho bình quân trên 100 ngày. Theo VDSC, một số khoản mục tài sản dài hạn như trả trước cho người bán và phải thu dài hạn có thể liên quan đến các dự án đầu tư bất động sản mà doanh nghiệp đang tham gia.

Kỳ vọng tăng trưởng từ hệ sinh thái Hoa Sen Home

Trước bối cảnh thị trường còn nhiều biến động, Hoa Sen đặt kế hoạch kinh doanh niên độ tài chính 2025–2026 khá thận trọng. Doanh nghiệp dự kiến đạt doanh thu từ 35.000 đến 37.000 tỷ đồng, trong khi lợi nhuận sau thuế mục tiêu khoảng 500–600 tỷ đồng, giảm khoảng 20% so với niên độ trước.

Theo nhận định của Chứng khoán Rồng Việt, kế hoạch này phản ánh đánh giá khá thận trọng của ban lãnh đạo doanh nghiệp trước bối cảnh ngành tôn thép đang dần bước vào giai đoạn bão hòa, trong khi hoạt động xuất khẩu tiếp tục đối mặt với các rào cản thương mại từ nhiều thị trường lớn.

VDSC cho rằng trong thời gian tới, sản lượng xuất khẩu của Hoa Sen nhiều khả năng chỉ duy trì quanh mức 40.000–50.000 tấn mỗi tháng. Trong khi đó, thị trường nội địa tiếp tục chứng kiến sự cạnh tranh gay gắt giữa các doanh nghiệp tôn thép, khiến dư địa cải thiện biên lợi nhuận trong ngắn hạn vẫn còn hạn chế.

Dù vậy, theo đánh giá của VDSC, Hoa Sen vẫn duy trì được nền tảng tài chính tương đối ổn định với dòng tiền hoạt động khoảng 1.500 tỷ đồng mỗi năm, đủ để đáp ứng các kế hoạch đầu tư trong giai đoạn tới.

Một yếu tố được các chuyên gia phân tích của Chứng khoán Rồng Việt lưu ý là khoảng 3.000 tỷ đồng tài sản cố định của Hoa Sen sẽ dần hết khấu hao trong vòng 3–4 năm tới. Khi áp lực khấu hao giảm, biên lợi nhuận của doanh nghiệp có thể được cải thiện đáng kể.

Bên cạnh mảng tôn thép truyền thống, Hoa Sen đang từng bước chuyển dịch sang mô hình bán lẻ vật liệu xây dựng thông qua chuỗi Hoa Sen Home – hướng đi được xem là một phần trong chiến lược tái cấu trúc của tập đoàn.

Theo kế hoạch, trong năm 2026 doanh nghiệp dự kiến mở thêm khoảng 25 cửa hàng Hoa Sen Home, đồng thời phát triển hệ thống tổng kho nhằm tăng năng lực phân phối. Vốn điều lệ của chuỗi này cũng sẽ được nâng từ 1.000 tỷ đồng lên 3.000 tỷ đồng thông qua nguồn vốn từ công ty mẹ.

Trong dài hạn, hệ thống bán lẻ này được định hướng mở rộng quy mô mạnh hơn, thậm chí hướng tới việc IPO khi đạt đủ điều kiện.

Theo đánh giá của Chứng khoán Rồng Việt, mô hình Hoa Sen Home có thể trở thành động lực tăng trưởng mới cho doanh nghiệp nhờ lợi thế mạng lưới phân phối rộng, danh mục sản phẩm đa dạng và khả năng tối ưu chi phí vận hành thông qua hệ thống chuỗi cửa hàng.

Triển vọng phục hồi khi giá thép ổn định hơn

Dù kết quả kinh doanh ngắn hạn còn nhiều áp lực, Chứng khoán Rồng Việt cho rằng triển vọng trung hạn của Hoa Sen vẫn có thể cải thiện nếu thị trường thép dần ổn định trở lại.

Theo dự báo của VDSC, doanh thu của Hoa Sen trong năm 2026 có thể đạt khoảng 40.700 tỷ đồng, tăng khoảng 11% so với năm trước. Lợi nhuận sau thuế cũng được ước tính đạt khoảng 800 tỷ đồng, tương ứng mức tăng trưởng khoảng 11%.

Động lực chính đến từ khả năng biên lợi nhuận gộp được cải thiện khi giá thép cuộn cán nóng (HRC) có xu hướng phục hồi. Ngoài ra, lượng tồn kho nguyên liệu được mua ở mức giá thấp trong năm trước có thể giúp doanh nghiệp tận dụng lợi thế chi phí khi giá bán tăng.

Theo Chứng khoán Rồng Việt, dù mảng tôn thép truyền thống vẫn đóng vai trò chủ lực trong kết quả kinh doanh của Hoa Sen trong ngắn hạn, chiến lược mở rộng sang bán lẻ vật liệu xây dựng và tối ưu chuỗi giá trị có thể tạo ra dư địa tăng trưởng mới cho doanh nghiệp trong dài hạn.

Nguồn: https://kinhtechungkhoan.vn/day-manh-he-thong-hoa-sen-home-doanh-thu-hoa-sen-hsg-duoc-du-bao-co-the-dat-gan-41-000-ty-dong-1434426.html