KBC, VPB, PHR có gì hấp dẫn?

Các công ty chứng khoán khuyến nghị mua KBC nhờ triển vọng tăng trưởng từ mảng khu công nghiệp và quỹ đất lớn; mua VPB nhờ lợi thế hạn mức tín dụng, khả năng huy động vốn quốc tế và định giá hấp dẫn; mua PHR nhờ kỳ vọng lợi nhuận tăng mạnh từ tiền đền bù đất cao su và tiềm năng khu công nghiệp.

Mua KBC với giá mục tiêu 40,200 đồng/cp

Theo CTCP Chứng khoán ACB (ACBS), trong năm 2025, Tổng Công ty Phát triển Đô thị Kinh Bắc – CTCP (HOSE: KBC) được phê duyệt phát triển 5 KCN mới (Kim Thành 2, Quế Võ 2 mở rộng, Sông Hậu 2, Bình Giang và Phú Bình) với tổng diện tích 1,578ha. Do đó, tổng diện tích đất công nghiệp của KBC tăng lên hơn 6,400ha và diện tích đất thương phẩm còn lại tăng lên 2,845ha tính đến cuối năm 2025, nằm trong nhóm cao nhất ngành bất động sản KCN. KCN Kim Thành 2 đã giải phóng mặt bằng được hơn 107ha, đạt tỷ lệ 45.66%. KCN Phú Bình đã khởi công xây dựng vào ngày 19/12/2025.

Tháng 1/2026, CTCP Khu công nghiệp Sài Gòn – Bắc Giang (công ty con do KBC sở hữu 96.5%) được UBND tỉnh Gia Lai phê duyệt làm chủ đầu tư 2 dự án điện gió là Vân Canh 1 và Vân Canh 2 với tổng mức đầu tư hai dự án là 14,676 tỷ đồng, tổng công suất là 340MW và tổng sản lượng điện hàng năm dự kiến khoảng 1,125 triệu kWh. Việc mở rộng sang lĩnh vực điện gió giúp KBC cung cấp giải pháp năng lượng sạch cho các doanh nghiệp trong các KCN, đặc biệt là trong cam kết với các nhà đầu tư công nghệ cao, AI data center, smart city, AI city, AI hightech parks, …

Tỷ lệ đòn bẩy tăng lên để tài trợ cho nhiều dự án mới. Trong năm 2025, tổng dư nợ vay tăng hơn 18,500 tỷ đồng lên 28,638 tỷ đồng. Do đó, tỷ lệ Nợ ròng/Vốn chủ sở hữu tăng từ 8.2% lên 68.6%, cao hơn mức trung vị ngành là -13.6%. Tỷ lệ Nợ ròng/EBITDA tăng từ 1.9 lần lên 7 lần, cao hơn nhiều so với mức trung vị ngành là -0.3 lần.

Nhìn chung, triển vọng của phân khúc KCN đang được cải thiện khi Chính phủ đang khẩn trương hoàn thiện và ban hành Nghị quyết về phát triển kinh tế có vốn đầu tư nước ngoài và tăng cường xúc tiến, thu hút các dự án FDI có quy mô lớn, công nghệ cao như bán dẫn, trí tuệ nhân tạo, công nghệ số. ACBS kỳ vọng KBC sẽ được hưởng lợi từ sự hỗ trợ của chính sách khi công ty có khả năng thu hút những tập đoàn công nghệ cao như Foxconn, LG và Luxshare-ICT.

ACBS giữ nguyên dự phóng năm 2026 với doanh thu ước đạt 10,530 tỷ đồng, tăng 57% và lãi sau thuế 2,912 tỷ đồng, tăng 31%, chủ yếu đến từ việc bàn giao đất tại các CCN ở Hưng Yên, KCN Tràng Duệ 3, KCN Nam Sơn Hạp Lĩnh và khu đô thị Tràng Cát.

Giá mục tiêu sang cuối năm 2026 điều chỉnh giảm 4% xuống 40,200 đồng/cp do nợ ròng tăng hơn 2,600 tỷ đồng.

|

Xem chi tiết tại đây

Mua VPB với giá mục tiêu 36,500 đồng/cp

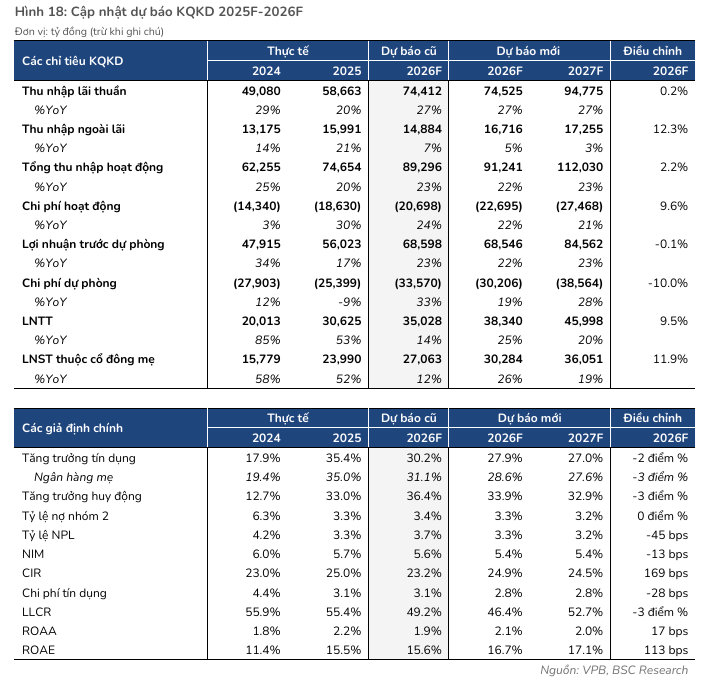

Chứng khoán BIDV (BSC) khuyến nghị mua dành cho Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB) dựa trên ba luận điểm chính.

Thứ nhất là hạn mức tín dụng vượt trội đi cùng khát vọng tăng trưởng mạnh mẽ. Lợi thế về hạn mức tín dụng VPB được cấp sau khi nhận chuyển giao bắt buộc GPBank tạo ra cho ngân hàng cơ hội để bứt tốc về quy mô bảng cân đối cũng như tăng trưởng lợi nhuận, từ đó trở lại câu lạc bộ ROE >20%.

Trong bối cảnh Ngân hàng Nhà nước có những chính sách thận trọng hơn về tín dụng trong năm 2026 (mặt bằng chung hạn mức đầu năm các ngân hàng được cấp là 11 – 12%), lợi thế của VPB sẽ ngày càng rõ ràng trong các quý cuối năm nếu ngân hàng được cấp 35% như ban lãnh đạo dự kiến.

Thứ hai là lợi thế cạnh tranh trong việc huy động vốn từ các định chế tài chính quốc tế. VPB đã huy động gần 2.4 tỷ USD nguồn vốn dài hạn từ nước ngoài trong 2025 nhờ sự kết nối của cổ đông chiến lược SMBC. Đây là con số cao nhất ngành và BSC kỳ vọng xu hướng này tiếp diễn trong 2026.

Bên cạnh đó, VPB vẫn còn dư địa phát hành thêm 5% cho SMBC, chưa kể đến việc giới hạn FOL được phép nới lên đến 49%, tạo ra lợi thế cạnh tranh dài hạn cho ngân hàng khi CAR luôn là yếu tố quan trọng nhất của ngành.

|

Thứ ba, định giá hấp dẫn so với các ngân hàng cạnh tranh. Tại thời điểm báo cáo, VPB đang có P/B TTM 1.3x và P/B 2026 1.1x, thuộc mức thấp nhất trong tập so sánh bao gồm các ngân hàng lớn như TCB, MBB, ACB, HDB, STB. Vì vậy, BSC cho rằng đây là cơ hội để tích lũy cổ phiếu trước khi thị giá phản ứng với các thông tin tích cực ví dụ như kết quả kinh doanh quý 1/2026.

BSC tiếp tục đưa ra khuyến nghị mua cho VPB với giá mục tiêu cập nhật là 36,500 đồng/cp. Với phương pháp ngắn hạn, P/B và P/E mục tiêu 1 năm được kỳ vọng lần lượt ở mức 1.5x và 9.5x (đều xấp xỉ trung bình 5 năm), có điều chỉnh giảm nhẹ so với báo cáo trước đó chủ yếu do môi trường tiền tệ bớt nới lỏng hơn. Về phương pháp dài hạn, CAGR lợi nhuận sau thuế giai đoạn 5 năm tiếp theo được dự báo ở mức 23%/năm.

Xem chi tiết tại đây

Khuyến nghị mua PHR với giá mục tiêu 72,000 đồng/cp

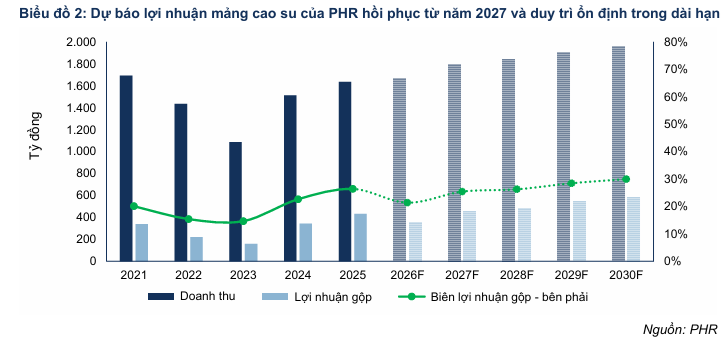

Theo Chứng khoán FPT (FPTS), kết quả kinh doanh năm 2026 của CTCP Cao su Phước Hòa (HOSE: PHR) dự báo tích cực nhờ nhận tiền bồi thường đất cao su.

Cụ thể, lợi nhuận sau thuế đạt 1,074 tỷ đồng, tăng 109% so với cùng kỳ. Lãi gộp mảng cao su dự báo giảm 18% chủ yếu do cơ cấu mủ đầu vào thay đổi, tăng tỷ trọng sản lượng mủ thu mua khiến giá vốn tăng. Thêm nữa, sản lượng tiêu thụ dự báo giảm xấp xỉ 2% so với mức cao năm 2025 (cao do tiêu thụ hàng tồn kho). Giá bán dự kiến khả quan khi tăng 4% trước lo ngại thiếu hụt nguồn cung cao su tự nhiên toàn cầu.

Thu nhập từ công ty liên kết NTC và dự án VSIP III kỳ vọng tăng trưởng ổn định khi diện tích cho thuê lớn và triển vọng cho thuê khả quan nhờ vị trí dự án thuận lợi.

Cuối cùng, dự phóng PHR bắt đầu nhận tiền đền bù đất cao su xấp xỉ 648 tỷ đồng, tới từ khoảng 260ha đất, trong đó diện tích nhận đền bù từ Thaco khoảng 250ha.

Trong dài hạn, kỳ vọng kết quả kinh doanh của PHR sẽ duy trì ở mức cao nhờ (1) mảng cao su duy trì ổn định; (2) mảng khu công nghiệp dự báo tăng trưởng nhờ diện tích đất công nghiệp mở rộng và tiến độ cho thuê tích cực; (3) tiền đền bù không ổn định nhưng đóng góp lớn trong giá trị doanh nghiệp (xấp xỉ 19%) nhờ định hướng chuyển đổi đất cao su thành đất công nghiệp của Chính phủ.

|

|

Các yếu tố theo dõi với PHR là biến động giá cao su khi căng thẳng địa chính trị tại eo biển Hormuz có thể khiến giá dầu biến động mạnh, qua đó gián tiếp làm tăng mức độ biến động của giá cao su; tiến độ pháp lý dự án Tân Lập 1 chậm có thể ảnh hưởng đến triển vọng dòng tiền và doanh thu mảng khu công nghiệp; thời điểm và đơn giá nhận đền bù dự án KCN cơ khí.

FPTS khuyến nghị mua PHR với mức giá mục tiêu 72,000 đồng/cp, bằng phương pháp định giá tổng các thành phần. Nhìn chung, cổ phiếu có triển vọng tăng trưởng lợi nhuận tương đối tích cực với động lực chính đến từ mảng bất động sản công nghiệp và chuyển đổi đất cao su. Mức định giá giảm xấp xỉ 2% so với định giá tại báo cáo cập nhật nhanh ngày 02/12/2025 chủ yếu do điều chỉnh tiến độ nhận tiền đền bù dự án KCN ngành cơ khí.

Xem chi tiết tại đây

– 11:14 16/03/2026

Nguồn: https://vietstock.vn/2026/03/kbc-vpb-phr-co-gi-hap-dan-145-1412552.htm