Từ lợi thế quy mô đến áp lực chu kỳ

Được thành lập từ năm 2002, Thép Nam Kim không phải là cái tên mới trong ngành tôn mạ. Doanh nghiệp này hiện nằm trong Top 2 doanh nghiệp sản xuất tôn mạ lớn nhất thị trường, với công suất thiết kế khoảng 1 triệu tấn mỗi năm, chỉ đứng sau một số đối thủ đầu ngành là Tập đoàn Hoa Sen. Cấu trúc sản xuất của Thép Nam Kim tương đối hoàn chỉnh, từ tôn mạ đến ống thép, giúp doanh nghiệp duy trì vị thế trong nhiều năm. Doanh nghiệp hiện chiếm khoảng 16% thị phần tôn mạ nội địa và khoảng 20% thị phần xuất khẩu, duy trì vị trí đáng kể trong ngành nhưng không dễ mở rộng thêm trong ngắn hạn.

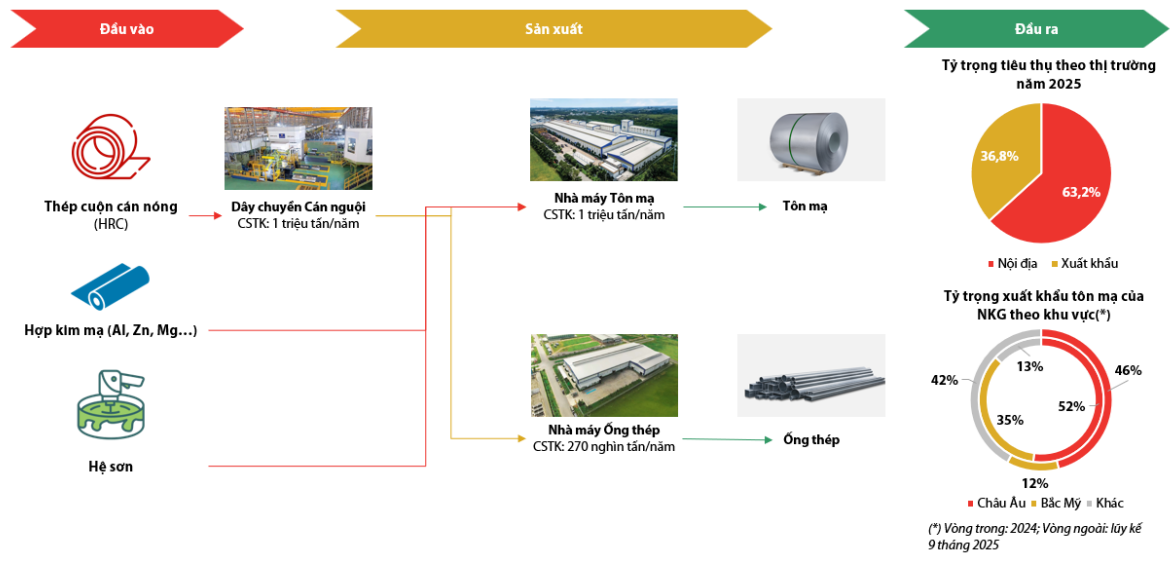

Tuy nhiên, nền tảng từng tạo nên tăng trưởng cho Nam Kim lại đang chịu nhiều biến động. Trong giai đoạn trước năm 2025, xuất khẩu chiếm tỷ trọng lớn trong cơ cấu tiêu thụ, có thời điểm lên tới khoảng 70%. Sự phụ thuộc này khiến doanh nghiệp hưởng lợi mạnh khi thị trường quốc tế thuận lợi, nhưng đồng thời cũng bộc lộ rủi ro khi xu hướng bảo hộ thương mại gia tăng.

Trong năm 2025, tỷ trọng xuất khẩu của Nam Kim giảm mạnh, chỉ còn khoảng 37% tổng tiêu thụ, khi các thị trường lớn như châu Âu và Bắc Mỹ đồng loạt siết chính sách nhập khẩu. Không chỉ suy giảm, xuất khẩu tôn mạ của Việt Nam đã giảm tới 44% trong năm 2025 và được dự báo tiếp tục đi ngang ở vùng đáy trong giai đoạn 2026–2027, cho thấy dư địa phục hồi chưa thực sự rõ ràng. Sự co lại của kênh xuất khẩu buộc toàn ngành, trong đó có Nam Kim phải chuyển hướng về thị trường nội địa, nơi cạnh tranh đã lớn nay càng gay gắt hơn.

Trong bối cảnh đó, kết quả kinh doanh của doanh nghiệp cũng phản ánh rõ áp lực chu kỳ. Doanh thu năm 2025 giảm còn khoảng 14.800 tỷ đồng, tương ứng mức giảm 28% so với cùng kỳ, trong khi lợi nhuận sau thuế chỉ đạt gần 200 tỷ đồng, giảm hơn một nửa. Biên lợi nhuận duy trì ở mức thấp. Đáng chú ý, biên lợi nhuận của doanh nghiệp có xu hướng biến động cùng giá thép cuộn cán nóng (HRC), khiến hiệu quả kinh doanh phụ thuộc lớn vào diễn biến của thị trường nguyên liệu.

Dù vậy, Nam Kim vẫn có một số lợi thế về giá vốn và nguồn cung nguyên liệu khi chủ động tích lũy tồn kho trong giai đoạn giá thấp. Sự dịch chuyển nguồn cung thép cuộn cán nóng (HRC) sang nội địa, đặc biệt từ các nhà sản xuất lớn trong nước, cũng góp phần giảm phụ thuộc vào nhập khẩu. Ở chiều ngược lại, thị trường nội địa đang ghi nhận tín hiệu cải thiện cục bộ về tiêu thụ, phần nào bù đắp cho sự suy yếu của xuất khẩu trong ngắn hạn.

Ở góc độ khác, một số yếu tố cũng đang tạo nền tảng cho khả năng phục hồi của doanh nghiệp trong giai đoạn tới. Việc chủ động tích lũy tồn kho nguyên liệu ở mức giá thấp trong năm 2025 giúp Nam Kim có lợi thế nhất định về giá vốn trong bối cảnh giá thép cuộn cán nóng (HRC) có dấu hiệu hồi phục. Bên cạnh đó, với quy mô sản xuất và thị phần thuộc nhóm lớn trong ngành, doanh nghiệp vẫn có dư địa tận dụng chu kỳ phục hồi nếu nhu cầu cải thiện rõ rệt hơn trong thời gian tới.

Dự án Phú Mỹ và bài toán hiệu quả

Giữa bối cảnh kết quả kinh doanh suy giảm và thị trường chưa thực sự phục hồi rõ rệt, Nam Kim vẫn lựa chọn mở rộng quy mô với dự án nhà máy thép tấm lợp tại Phú Mỹ (Bà Rịa – Vũng Tàu). Đây là một trong những dự án lớn nhất của doanh nghiệp, với tổng mức đầu tư đã được điều chỉnh tăng lên mức 6.200 tỷ đồng và công suất thiết kế 800.000 tấn mỗi năm.

Theo kế hoạch, nhà máy bắt đầu chạy thử từ đầu năm 2026 và cần khoảng 2–3 quý để đạt mức công suất 50–60%, trước khi tiến tới vận hành tối đa từ năm 2027. Nếu đạt kỳ vọng, dự án này có thể giúp Nam Kim mở rộng thị phần trong trung hạn, nếu thị trường hấp thụ được sản lượng mới.

Tuy nhiên, bài toán đặt ra không nằm ở quy mô mà ở khả năng hấp thụ của thị trường. Trong bối cảnh xuất khẩu chưa có dấu hiệu cải thiện rõ rệt, còn thị trường nội địa phải chia sẻ với nhiều đối thủ lớn, việc đưa thêm công suất vào vận hành có thể khiến áp lực tiêu thụ gia tăng. Thực tế, trong nhiều năm, thị phần của Nam Kim không có nhiều thay đổi khi cấu trúc cạnh tranh ngành đã tương đối ổn định, khiến việc gia tăng sản lượng không đồng nghĩa với việc mở rộng thị phần.

Bên cạnh đó, chi phí tài chính cũng là yếu tố đáng lưu ý. Với cấu trúc vốn có sử dụng đòn bẩy cho dự án, áp lực lãi vay và khấu hao trong giai đoạn đầu vận hành có thể làm chậm quá trình cải thiện lợi nhuận. Theo dự báo của Chứng khoán Rồng Việt (VDSC), biên lợi nhuận ròng của Thép Nam Kim trong giai đoạn 2026–2027 chỉ dao động quanh mức 1,5–1,6%. Các dự báo gần đây cũng đã được điều chỉnh giảm mạnh, với mức cắt giảm bình quân khoảng 30% cho giai đoạn 2026–2027, phản ánh góc nhìn thận trọng hơn về triển vọng kinh doanh.

Một điểm đáng chú ý khác là hiệu quả sử dụng vốn. Dù doanh thu được kỳ vọng phục hồi, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) của Nam Kim vẫn duy trì ở mức thấp, khoảng 3–4%.

Ở góc độ tích cực, dự án Phú Mỹ vẫn mang ý nghĩa chiến lược, đặc biệt nếu chu kỳ thép bước vào giai đoạn hồi phục rõ ràng hơn. Khi đó, lợi thế về quy mô và giá vốn có thể giúp doanh nghiệp tận dụng tốt hơn nhu cầu thị trường. Tuy nhiên, trong ngắn hạn, những biến số về tiêu thụ và chi phí vẫn là yếu tố cần theo dõi. Trong đó, khả năng tiêu thụ sản lượng từ nhà máy Phú Mỹ và biến động giá HRC được xem là hai rủi ro chính đối với triển vọng của doanh nghiệp trong giai đoạn tới.

Theo dự báo của Chứng khoán Rồng Việt (VDSC), doanh thu thuần của Thép Nam Kim có thể đạt khoảng 17.242 tỷ đồng trong năm 2026, tăng khoảng 16,5% so với năm 2025, và lên 19.787 tỷ đồng trong năm 2027, tương ứng tăng thêm khoảng 14,8%. Lợi nhuận sau thuế dự kiến đạt 254 tỷ đồng trong năm 2026, phục hồi khoảng 29%, và 315 tỷ đồng trong năm 2027, tăng tiếp khoảng 24% so với năm trước đó. Mức tăng này chủ yếu đến từ sự phục hồi sản lượng và nền so sánh thấp của năm 2025, trong khi các yếu tố nền tảng như biên lợi nhuận và điều kiện thị trường vẫn chưa có nhiều cải thiện. Tương ứng, biên lợi nhuận ròng duy trì quanh mức 1,5–1,6%.

Trong khi đó, Chứng khoán HSC đưa ra kịch bản tích cực hơn về quy mô lợi nhuận, với doanh thu thuần dự báo đạt 18.073 tỷ đồng năm 2026 (tăng khoảng 22%) và 21.573 tỷ đồng năm 2027 (tăng khoảng 19%). Lợi nhuận thuần tương ứng đạt 352 tỷ đồng và 427 tỷ đồng, tăng mạnh so với nền thấp năm 2025 (theo cách tính của từng đơn vị phân tích).

Câu chuyện của Thép Nam Kim không đơn thuần là sự suy giảm của một năm kinh doanh, mà phản ánh quá trình điều chỉnh trong một chu kỳ mới của ngành thép. Khi động lực xuất khẩu không còn như trước, doanh nghiệp buộc phải tìm kiếm hướng đi khác, trong đó mở rộng công suất là một lựa chọn mang tính dài hạn.

Tuy nhiên, khác với giai đoạn tăng trưởng trước, việc mở rộng lần này diễn ra trong bối cảnh nhiều yếu tố chưa thực sự thuận lợi. Điều đó khiến chiến lược của Nam Kim mang tính “đón đầu” nhiều hơn là “bám theo” thị trường.

Nguồn: https://kinhtechungkhoan.vn/thep-nam-kim-ap-luc-chu-ky-va-trien-vong-phuc-hoi-1434971.html