CTCP Đầu tư Điện Máy Xanh (DMX) vừa công bố số liệu kinh doanh 2 tháng đầu năm 2026 với doanh thu gần 23.000 tỷ đồng, tăng hơn 35% so với cùng kỳ 2025 và hoàn thành 19% kế hoạch năm. Đây là lần đầu tiên DMX công bố báo cáo tháng riêng biệt kể từ khi được cơ cấu lại để chuẩn bị IPO và niêm yết độc lập.

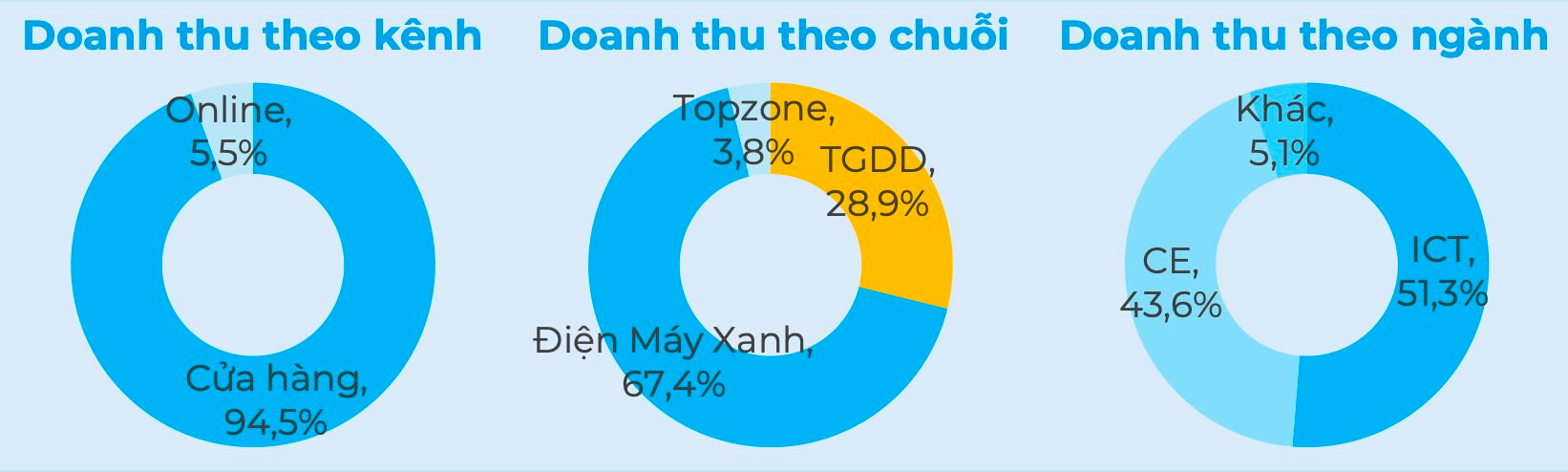

Các chuỗi TGDĐ, Điện Máy Xanh, Topzone hầu như không mở thêm cửa hàng, tăng trưởng chủ yếu đến từ doanh số bán hàng tại các cửa hàng hiện hữu (SSSG). TopZone đạt kết quả nổi bật nhất nhờ mức tăng hơn 60% YoY của sản phẩm Apple. Tất cả ngành hàng ghi nhận tăng trưởng hai chữ số (20–50% YoY), với các ngành hàng chủ lực (Điện thoại, TV, Tủ lạnh, Máy giặt, Máy lạnh, Gia dụng) đều tăng trên 30% YoY.

Theo DMX, việc đẩy mạnh các giải pháp tài chính tiêu dùng giúp khách hàng mua sắm dễ dàng, đặc biệt trong bối cảnh giá sản phẩm công nghệ có xu hướng tăng. Doanh thu thông qua mua trả chậm tăng gần 50% YoY. Các dịch vụ tiện ích ghi nhận hơn 11 triệu giao dịch với tổng giá trị giao dịch hơn 17.000 tỷ đồng.

Điểm nhấn đáng chú ý trong kết quả kinh doanh của DMX là Erablue (chuỗi điện máy tại Indonesia) với doanh thu đạt 545 tỷ IDR, tăng 96% YoY. Chuỗi hiện có 198 cửa hàng sau khi đã mở mới hơn 100 cửa hàng so với cùng kỳ 2025 và hướng đến mục tiêu tổng cộng 500 cửa hàng vào 2027.

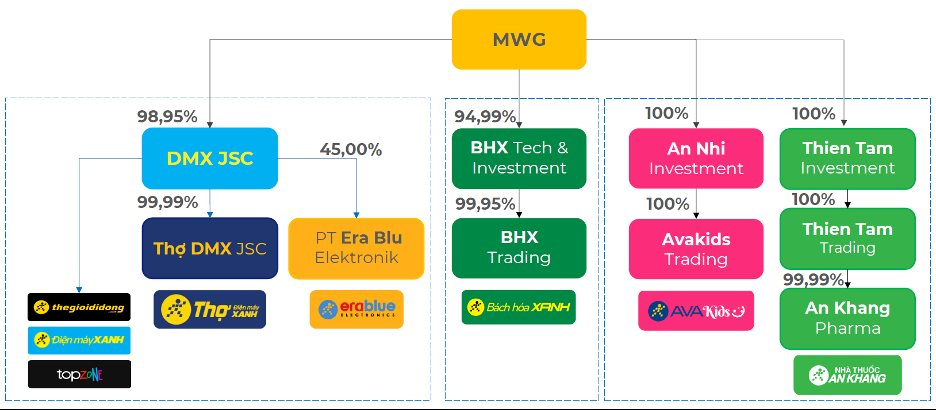

DMX là một trong 3 nhánh kinh doanh chuyên biệt của Tập đoàn mẹ – CTCP Đầu tư Thế Giới Di Động (mã MWG), bên cạnh Bách Hóa Xanh (BHX) và các chuỗi bán lẻ khác (An Khang, Avakids). Năm 2025 trước đó, DMX ghi nhận doanh thu 107.000 tỷ đồng và lợi nhuận sau thuế 6.100 tỷ đồng.

Trong tầm nhìn 5 năm tiếp theo (2026 – 2030), DMX dự phóng doanh thu sẽ đạt mức 182.000 tỷ đồng, tương đương tốc độ tăng trưởng kép 11%/năm. Đáng chú ý, nhờ sự đóng góp của các mảng dịch vụ (tài chính, hậu mãi) có biên lợi nhuận vượt trội, lợi nhuận ròng được dự báo tăng trưởng tốc độ 16%/năm, tiến tới mục tiêu nhân đôi lợi nhuận lên 13.000 tỷ đồng vào năm 2030.

DMX được định vị là hệ sinh thái bán lẻ điện thoại – điện máy, bao gồm các chuỗi bán lẻ cốt lõi (Thế Giới Di Động, Điện Máy Xanh, TopZone) và các trụ cột tăng trưởng mới là dịch vụ Thợ DMX và liên doanh EraBlue tại Indonesia. Việc phân tách này là cần thiết để DMX sở hữu một đội ngũ điều hành chuyên trách, vận hành minh bạch và sẵn sàng cho việc niêm yết độc lập.

Theo tài liệu chia sẻ với nhà đầu tư, mục tiêu IPO xuất phát từ ba yếu tố chiến lược. Thứ nhất, việc niêm yết độc lập là cơ hội để công bố bức tranh tài chính đầy đủ, qua đó thị trường có thêm cơ sở để định giá chính xác giá trị, quy mô và biên lợi nhuận vượt trội của DMX.

Thứ hai, đây là chất xúc tác mạnh mẽ nhằm trao quyền và tạo động lực cho Ban điều hành DMX, là thế hệ lãnh đạo F2 trong tập đoàn MWG, để tạo ra chu kỳ tăng trưởng mới sau nhiều thành công trong qua khứ.

Thứ ba, DMX muốn dùng chính kết quả tăng trưởng sau IPO để phá vỡ định kiến của thị trường cho rằng ngành bán lẻ điện thoại – điện máy tại Việt Nam đã bão hòa.

Trái với sự e ngại của một bộ phận nhà đầu tư, DMX dự báo thị trường bán lẻ điện thoại – điện máy tại Việt Nam vẫn còn dư địa tăng trưởng hấp dẫn, tiến tới quy mô khoảng 15 tỷ USD vào năm 2030 (tăng trưởng kép 8,2%/năm).

Động lực này được dẫn dắt bởi ba luồng xu hướng tiêu dùng: Một là sự tham gia của tập khách hàng trẻ (Gen Y/Z) với nhu cầu mua sắm thiết bị lần đầu. Hai là chu kỳ nâng cấp thiết bị được thúc đẩy bởi công nghệ AI, 5G/6G, Smart Home. Ba là sự dịch chuyển thói quen tiêu dùng sang các sản phẩm nâng cao chất lượng sống (robot hút bụi, máy rửa chén v.v.) – những danh mục trước đây chưa phổ biến nhưng đang tăng trưởng bứt phá.

Nguồn: https://cafef.vn/cong-ty-con-sap-niem-yet-cua-mwg-lan-dau-cong-bo-bao-cao-thang-tang-truong-doanh-thu-gay-bat-ngo-188260319215644385.chn