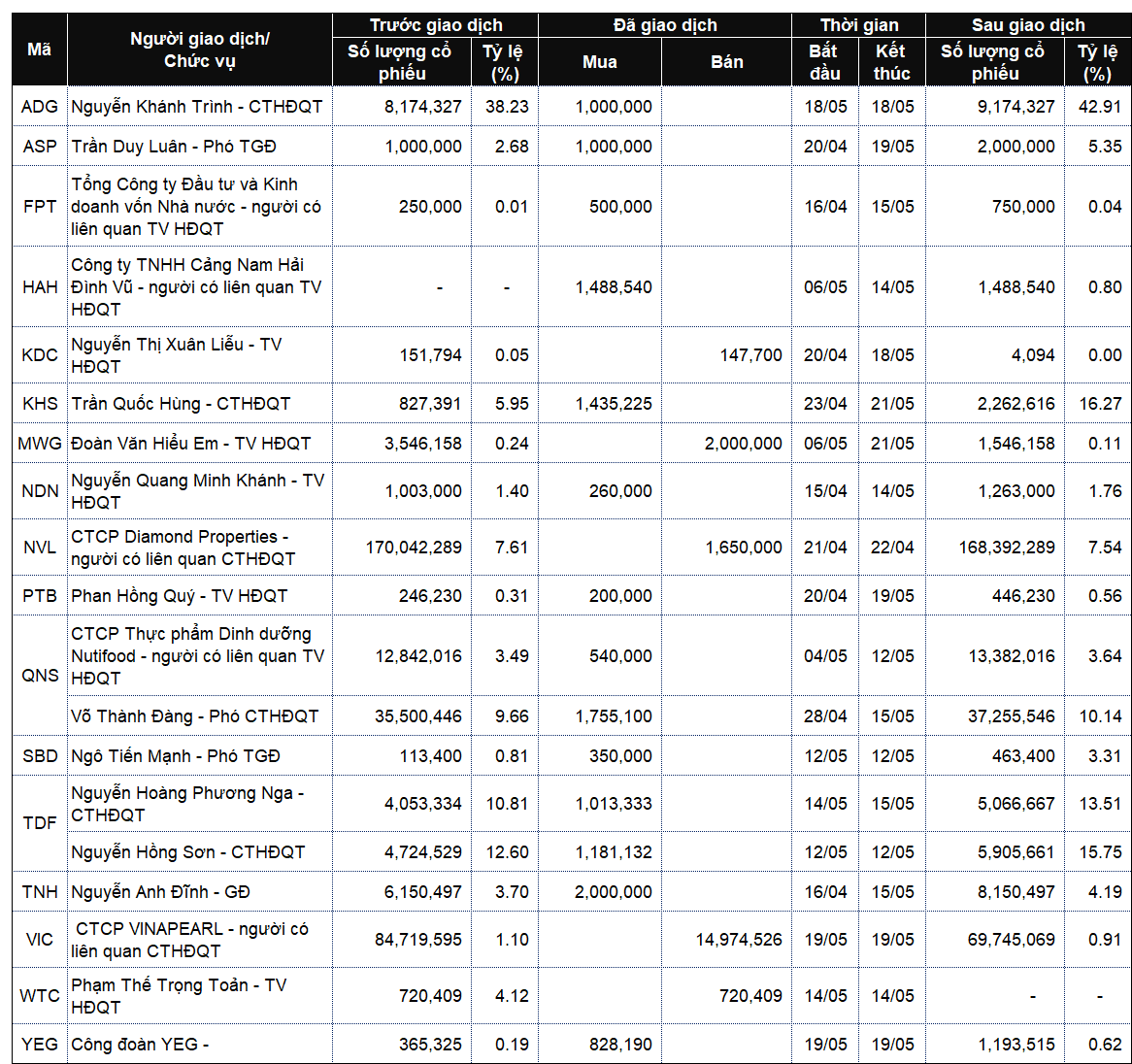

Kịch bản nào sau khi VN-Index mất mốc 1,600 điểm?

Trong ngắn hạn, yếu tố ngoại biên đang chiếm ưu thế và là nguyên nhân chính gây ra nhịp giảm sâu. Tuy nhiên, trong khung thời gian dài hơn, các yếu tố nội tại như margin, dòng tiền và định giá mới là yếu tố quyết định xu hướng điều chỉnh.

Kết thúc phiên giao dịch 23/03, VN-Index giảm 56.64 điểm (-3.44%), xuống mức 1,591.17 điểm; HNX-Index giảm 5.92 điểm (-2.43%), xuống mức 237.54 điểm.

Độ rộng toàn thị trường với sắc đỏ áp đảo khi bên bán có 690 mã giảm và bên mua có 124 mã tăng. Tương tự, rổ VN30 với sắc đỏ áp đảo với 27 mã giảm và 3 mã tăng.

|

VN-Index mất mốc 1,600 điểm

Nguồn: VietstockFinance

|

Vì sao VN-Index giảm sâu?

Ông Phạm Bình Phương – Bộ phận Chiến lược thị trường ACBS nhận định, trong những phiên gần đây, VN-Index giảm sâu chủ yếu đến từ sự cộng hưởng giữa các yếu tố ngoại biên và nội tại, trong đó yếu tố ngoại biên đóng vai trò kích hoạt. Nổi bật là căng thẳng địa chính trị tại Trung Đông khiến giá dầu tăng mạnh, kéo theo lo ngại lạm phát quay trở lại. Điều này làm thay đổi kỳ vọng về chính sách tiền tệ toàn cầu, đặc biệt là khả năng duy trì mặt bằng lãi suất cao trong thời gian dài hơn dự kiến. Khi đó, dòng tiền quốc tế có xu hướng rút khỏi các thị trường cận biên và mới nổi, trong đó có Việt Nam, tạo áp lực bán đáng kể.

Bên cạnh đó, biến động mạnh trên thị trường tài chính quốc tế, bao gồm chứng khoán Mỹ và trái phiếu, khiến khẩu vị rủi ro toàn cầu suy giảm. Các quỹ đầu tư có xu hướng giảm tỷ trọng cổ phiếu, đặc biệt tại các thị trường có thanh khoản thấp hơn, dẫn đến việc VN-Index chịu tác động tiêu cực nhanh và mạnh hơn so với các giai đoạn điều chỉnh thông thường.

Ở góc độ nội tại, thị trường Việt Nam đang ở trạng thái nhạy cảm sau một giai đoạn tăng kéo dài với mức sử dụng đòn bẩy cao khi tỷ lệ margin các công ty chứng khoán lên mức 400,000 tỷ đồng. Khi thị trường điều chỉnh sâu, áp lực call margin xuất hiện và lan rộng, khiến lực bán bị khuếch đại theo hiệu ứng dây chuyền. Đến phiên 23/03/2026, nhiều cổ phiếu lớn như FPT, nhóm dầu khí ghi nhận mức điều chỉnh 30% từ đỉnh gần nhất và rủi ro call margin hiện hữu ở nhóm này.

Ngoài ra, cấu trúc thị trường phụ thuộc lớn vào một số cổ phiếu trụ như ngân hàng, bất động sản hay công nghệ khiến chỉ số dễ biến động mạnh khi các mã này bị bán. Tâm lý nhà đầu tư cũng nhanh chóng chuyển từ trạng thái “mua khi điều chỉnh” sang “bán khi hồi phục”, làm gia tăng áp lực giảm điểm.

Nhìn tổng thể, trong ngắn hạn, yếu tố ngoại biên đang chiếm ưu thế và là nguyên nhân chính gây ra nhịp giảm sâu. Tuy nhiên, trong khung thời gian dài hơn, các yếu tố nội tại như margin, dòng tiền và định giá mới là yếu tố quyết định mức độ kéo dài và độ sâu của xu hướng điều chỉnh.

Giải ngân chọn lọc với tỷ trọng thấp

Theo ông Phương, trong bối cảnh hiện nay, nhà đầu tư nên ưu tiên quản trị rủi ro trước, còn giải ngân chỉ nên thực hiện từng phần, có chọn lọc và với tỷ trọng thấp. Lý do là thị trường vẫn đang ở trạng thái nhạy cảm: Cú sốc giá năng lượng và căng thẳng Trung Đông chưa hạ nhiệt, trong khi giới đầu tư toàn cầu đã chuyển sang tâm thế phòng thủ rõ rệt. Reuters cho biết giá Brent hiện quanh vùng trên 112 USD/thùng và thị trường toàn cầu đang phản ứng theo kịch bản lo ngại lạm phát và lãi suất duy trì cao lâu hơn.

Trong nước, tín hiệu kỹ thuật và dòng tiền cũng chưa đủ mạnh để ủng hộ một chiến lược bắt đáy quyết liệt. Vì vậy, với nhà đầu tư đang có tỷ trọng cổ phiếu cao hoặc dùng margin, ưu tiên lúc này vẫn là hạ rủi ro danh mục, giảm đòn bẩy và tránh mua dàn trải. Việc giải ngân mới chỉ phù hợp khi chia nhỏ nhiều nhịp, tuyệt đối không “all in” theo kiểu bắt đáy một lần. Cách tiếp cận hợp lý hơn là chờ thị trường tạo vùng cân bằng rõ hơn, sau đó mới tăng tỷ trọng theo phản ứng của chỉ số và dòng tiền.

Về nhóm ngành, dòng tiền hiện nghiêng về các nhóm phòng thủ, bao gồm sản xuất và phân phối điện REE, PPC, GEE, cùng với bảo hiểm như BVH, BIC, MIC. Ngoài ra, nhóm thực phẩm cũng đang thể hiện tính phòng thủ tốt trong giai đoạn biến động. Đây là các nhóm phù hợp hơn nếu mục tiêu là giữ danh mục ổn định và hạn chế biến động.

Một điểm đáng chú ý khác là dòng tiền bắt đáy đã xuất hiện ở một số nhóm bị chiết khấu mạnh trước đó như VHM, NLG, HDG, NVL có dấu hiệu hồi phục tương đối tốt khi thị trường điều chỉnh thêm mà không giảm sâu như phần còn lại. Ngược lại, các nhóm đã giảm rất mạnh như dầu khí, hóa chất, chứng khoán, bất động sản khu công nghiệp có thể hấp dẫn về mức chiết khấu, nhưng hiện chưa phải vùng an toàn để giải ngân lớn.

Nhìn chung, chiến lược hợp lý lúc này là phòng thủ trước, giải ngân sau. Nhà đầu tư nên ưu tiên giữ tiền mặt, giảm đòn bẩy, chỉ mua thăm dò ở các nhóm phòng thủ hoặc các cổ phiếu có sức bật tương đối tốt hơn thị trường. Khi VN-Index kiểm định thành công vùng hỗ trợ và thanh khoản co lại theo hướng tích cực, lúc đó mới phù hợp để nâng dần tỷ trọng.

– 16:17 23/03/2026

Nguồn: https://vietstock.vn/2026/03/kich-ban-nao-sau-khi-vn-index-mat-moc-1600-diem-830-1415130.htm