Thị trường chứng khoán Việt Nam đang trải qua giai đoạn biến động mạnh, khi VN-Index giảm hàng chục % so với vùng đỉnh thiết lập vào tháng 1/2025. Áp lực điều chỉnh gia tăng trong bối cảnh căng thẳng địa chính trị tại Trung Đông leo thang, kéo theo giá dầu thế giới tăng nhanh, làm dấy lên lo ngại về lạm phát, chi phí năng lượng cũng như rủi ro gián đoạn chuỗi cung ứng toàn cầu. Diễn biến này khiến tâm lý nhà đầu tư trở nên thận trọng hơn.

Trong bối cảnh đó, chiến lược đầu tư vào các cổ phiếu hưởng cổ tức được xem là phù hợp, ưu tiên sự ổn định trong danh mục. Nhóm cổ phiếu này không hướng tới tối đa hóa lợi nhuận trong ngắn hạn, mà tập trung tạo dòng tiền định kỳ, qua đó giúp giảm thiểu rủi ro trước biến động thị trường và cải thiện hiệu quả đầu tư trong dài hạn.

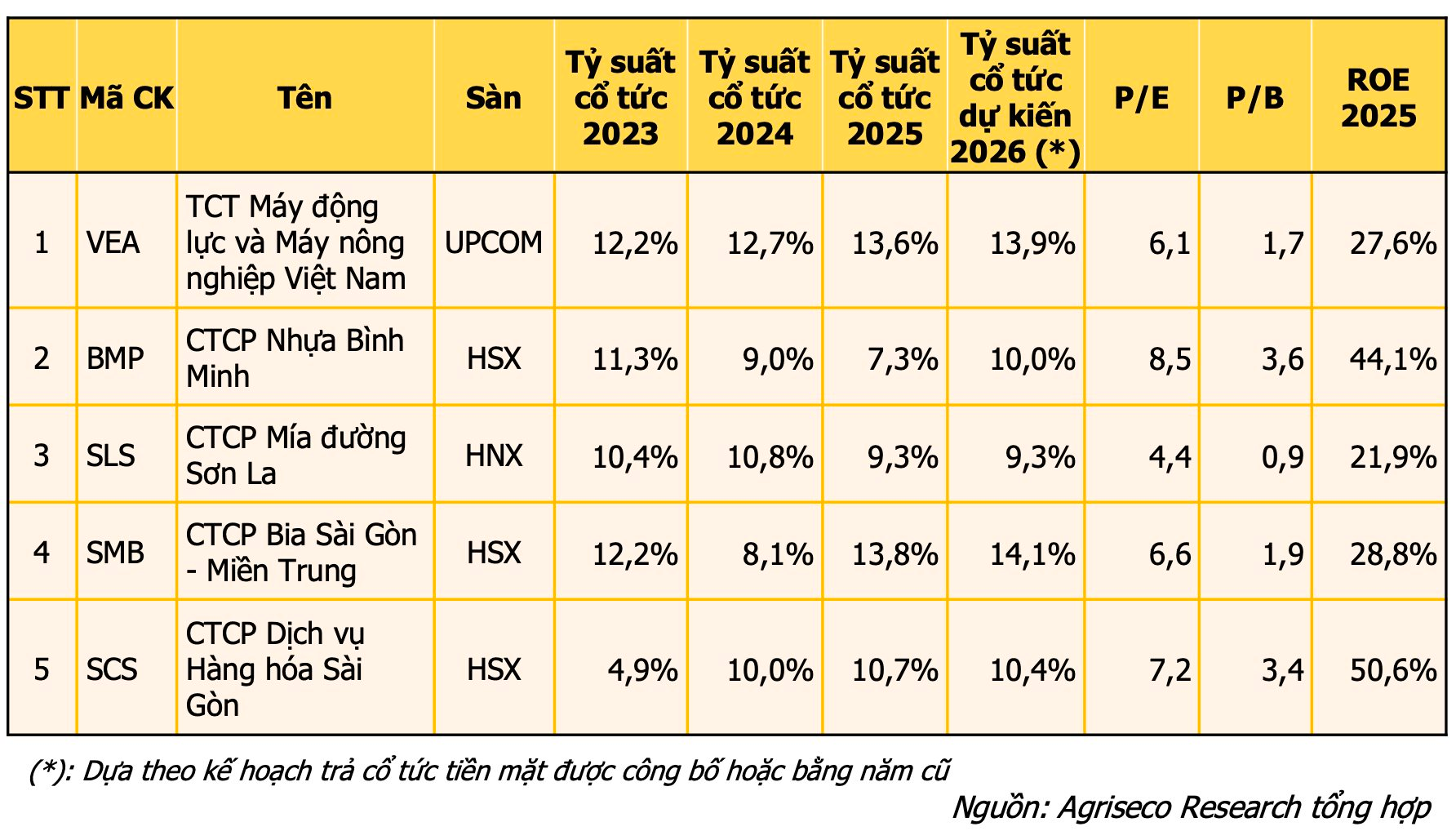

Agriseco Research điểm tên 5 cơ hội đầu tư cổ phiếu cổ tức cao, tập trung lựa chọn các doanh nghiệp có nền tảng tài chính lành mạnh, hoạt động kinh doanh ổn định và khả năng duy trì tăng trưởng trong trung – dài hạn. Chiến lược này không chỉ hướng tới nguồn thu nhập cổ tức đều đặn mà còn kỳ vọng gia tăng giá trị danh mục một cách bền vững theo thời gian.

Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam (UPCoM: VEA) duy trì chính sách cổ tức tiền mặt cao và ổn định trong nhiều năm. Tỷ suất cổ tức các năm 2023, 2024 và 2025 lần lượt đạt 12,2%; 12,7% và 13,6%/năm. Với thị giá hiện tại và kế hoạch chi trả năm 2026, tỷ suất cổ tức dự kiến của VEA ở mức gần 14%/năm. Doanh nghiệp ghi nhận kết quả kinh doanh ổn định, với ROE 4 quý gần nhất đạt gần 30% và duy trì ở mức cao trong nhiều năm. Cấu trúc tài chính lành mạnh khi tổng tiền, tương đương tiền và đầu tư tài chính ngắn hạn đạt khoảng 14.166 tỷ đồng, chiếm gần 50% tổng tài sản. Hiện cổ phiếu VEA đang được định giá ở mức P/E khoảng 6,1 lần và P/B khoảng 1,7 lần – tương đối hấp dẫn so với hiệu quả sinh lời và tỷ suất cổ tức.

CTCP Nhựa Bình Minh (HOSE: BMP) cũng là doanh nghiệp duy trì chính sách cổ tức tiền mặt cao trong nhiều năm. Tỷ suất cổ tức các năm 2023, 2024 và 2025 lần lượt đạt 11,3%; 9,0% và 7,3%/năm. Với kế hoạch năm 2026, tỷ suất cổ tức dự kiến khoảng 10%/năm. Triển vọng kinh doanh của BMP được đánh giá tích cực nhờ vị thế dẫn đầu thị trường ống nhựa khu vực phía Nam và nhu cầu tăng trưởng từ đẩy mạnh đầu tư công. Doanh nghiệp có nền tảng tài chính vững chắc khi gần như không có nợ vay, đồng thời sở hữu hơn 2.000 tỷ đồng tiền và đầu tư tài chính ngắn hạn, chiếm khoảng 61% tổng tài sản. Dòng tiền kinh doanh ổn định là cơ sở đảm bảo khả năng duy trì cổ tức cao trong thời gian tới.

CTCP Mía đường Sơn La (HNX: SLS) hoạt động trong lĩnh vực sản xuất và kinh doanh đường mía, với vùng nguyên liệu tập trung tại khu vực Tây Bắc. Doanh nghiệp duy trì kết quả kinh doanh ổn định, với ROE năm 2025 đạt trên 20% và giữ ở mức cao trong nhiều năm. SLS có lịch sử chi trả cổ tức tiền mặt đều đặn với tỷ lệ cao, dao động từ 80–200% trong 5 năm qua. Tỷ suất cổ tức các năm 2023, 2024 và 2025 lần lượt đạt 10,4%; 10,8% và 9,3%/năm. Với mức giá hiện tại, tỷ suất cổ tức dự kiến năm 2026 khoảng 9,3%/năm.

CTCP Bia Sài Gòn – Miền Trung (HOSE: SMB) là doanh nghiệp sản xuất và kinh doanh bia – rượu – nước giải khát tại khu vực Tây Nguyên – Duyên hải Nam Trung Bộ, thuộc hệ sinh thái Sabeco. Doanh nghiệp duy trì kết quả kinh doanh ổn định, với tỷ lệ nợ vay thấp và cấu trúc tài chính lành mạnh khi tiền và đầu tư tài chính ngắn hạn đạt khoảng 431 tỷ đồng, chiếm 41% tổng tài sản. SMB nổi bật với chính sách cổ tức tiền mặt cao và đều đặn, tỷ suất các năm 2023–2025 lần lượt đạt 12,2%; 8,1% và 13,8%/năm; dự kiến năm 2026 khoảng 14%/năm. Cổ phiếu hiện được định giá ở mức P/E khoảng 6,6 lần và P/B khoảng 1,9 lần, tương đối hấp dẫn so với hiệu quả sinh lời và tỷ suất cổ tức.

CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) hoạt động trong lĩnh vực khai thác và phục vụ hàng hóa hàng không tại sân bay Tân Sơn Nhất. Doanh nghiệp có nền tảng tài chính rất vững chắc khi gần như không vay nợ, đồng thời sở hữu hơn 1.500 tỷ đồng tiền và đầu tư tài chính ngắn hạn, chiếm khoảng 72% tổng tài sản. Triển vọng tăng trưởng của SCS được hỗ trợ bởi nhu cầu hàng hóa hàng không dài hạn và cơ hội tham gia vận hành nhà ga hàng hóa tại sân bay Long Thành, cùng lợi thế cạnh tranh khi nắm giữ 45–48% thị phần tại Tân Sơn Nhất. Công ty duy trì cổ tức tiền mặt ổn định ở mức 25–30% mỗi năm, tương ứng tỷ suất khoảng 10,4% cho năm 2026.

Nguồn: https://cafef.vn/ctck-he-lo-5-co-phieu-phong-thu-giua-song-gio-co-tuc-tien-mat-cao-loi-suat-vuot-troi-gui-tiet-kiem-188260323222722368.chn