Lợi nhuận dự kiến tăng 37%, ROE hơn 34%, PEG chỉ 0.77x, doanh nghiệp này trở thành “hiện tượng” trong mắt SHS

SHS Research đã đưa ra những dự báo thực sự ấn tượng về F88. Cụ thể, lợi nhuận trước thuế 2026 của F88 có thể tăng trưởng 37%, ROE vượt trội lên đến 34%., PEG ở mức hấp dẫn, khoảng 0.77 lần.

Lợi nhuận 2026 của F88 có thể đạt 1,245 tỷ đồng, cao hơn 10% so với dự đoán của chính doanh nghiệp

F88 được SHS Research dự báo lợi nhuận 2026 đạt 1,245 tỷ đồng, tăng 35% so với 2025. Đây là giai đoạn trọng tâm để doanh nghiệp chuyển dịch từ chuỗi cầm cố thuần túy sang mô hình bán lẻ tài chính công nghệ cho phân khúc bình dân.

Để thực hiện hóa mục tiêu này, F88 triển khai ba giải pháp chính, gồm tăng số lượng người dùng; tăng tốc độ chuyển đổi, đa dạng hóa dịch vụ; tận dụng hệ sinh thái để cung cấp dịch vụ tài chính toàn diện cho khách hàng bình dân.

Theo quan điểm của SHS Research, chiến lược này phản ánh cách tiếp cận “độ phủ trước – sản phẩm sau”, vừa mở rộng được tập khách hàng tiềm năng, vừa khai thác chiều sâu hệ sinh thái.

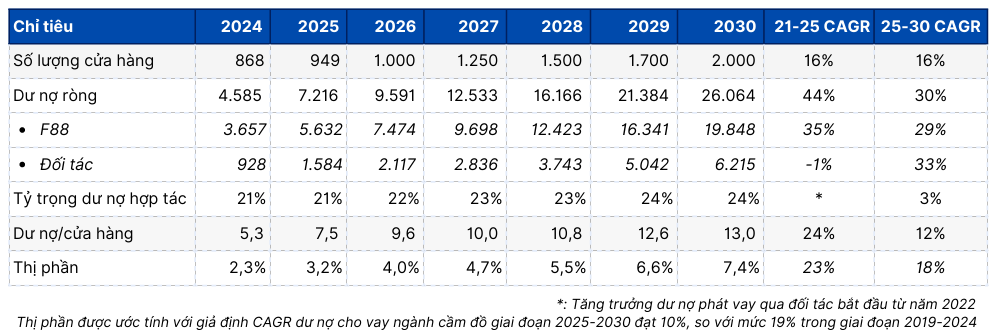

Sau giai đoạn 2022 – 2024 chững lại về tốc độ mở mới, F88 đặt lộ trình tăng tốc mạng lưới với mục tiêu đạt 1,500 – 2,000 cửa hàng vào năm 2030, gấp đôi quy mô 950 điểm hiện tại. F88 sẽ triển khai qua 3 kênh chính, gồm cửa hàng vật lý – năm 2026 tăng lên 1,000 cửa hàng, 2027 sẽ đạt 1,500 cửa hàng và 100% điểm bán phải có lãi; kênh số – Định vị App My F88 thành Neo-Bank với mục tiêu 3 triệu khách hàng số.

Tỷ lệ số hóa quy trình đầu cuối (End-to-end) và tỷ lệ giao dịch trên kênh số đều đặt mục tiêu đạt 80% và cuối cùng là kênh đối tác – Kỳ vọng thêm hơn 10,000 điểm chạm gián tiếp qua hệ sinh thái của VNPost; mở kênh tiếp cận mới thông qua hợp tác với Momo, Zalopay… từ đó tạo điều kiện thuận lợi cho hơn 30 triệu người dùng MoMo, hơn 16 triệu người dùng trên Zalopay… dễ dàng tiếp cận dịch vụ vay cầm cố của F88 ngay trên ứng dụng… Mục tiêu của F88 là tiếp cận tổng cộng khoảng 15 triệu lượt khách/tháng.

Dựa trên hai trụ cột cốt lõi là cầm cố và bảo hiểm, F88 đang thực hiện chiến lược đa dạng hóa sản phẩm nhằm phục vụ nhiều hơn nhu cầu của khách hàng.

Doanh nghiệp này dự kiến tung ra ba mũi nhọn mới. Đầu tiên là mảng hỗ trợ bảo hiểm TPA, nổi bật với dịch vụ giám định bồi thường thông qua việc hợp tác chặt chẽ cùng các công ty bảo hiểm. Tiếp đến là dự án trung tâm thanh toán tiện lợi, dự kiến sẽ chính thức đi vào vận hành từ năm 2026. Đáng chú ý nhất là sự bứt phá trong mảng tín dụng tiêu dùng. F88 đã triển khai sản phẩm Vay tuần hoàn ngay từ tháng 6/2025, đồng thời mở rộng danh mục sang các dòng thẻ và sản phẩm trả góp chuyên biệt trong thời gian tới. Những bước đi này cho thấy quyết tâm của F88 trong việc chiếm lĩnh thị trường tài chính dành cho khách hàng bình dân bằng một hệ sinh thái sản phẩm toàn diện hơn.

Các sản phẩm “vệ tinh” tuy không phải nguồn thu lớn nhất nhưng đóng vai trò mở rộng tập khách hàng và gia tăng điểm chạm.

Song hành với đà mở rộng mạng lưới và danh mục sản phẩm, dư nợ của F88 được dự báo sẽ tăng trưởng mạnh theo các mốc: gần 9,600 tỷ đồng vào năm 2026 và đến năm 2030 sẽ vượt ngưỡng 26,000 tỷ đồng.

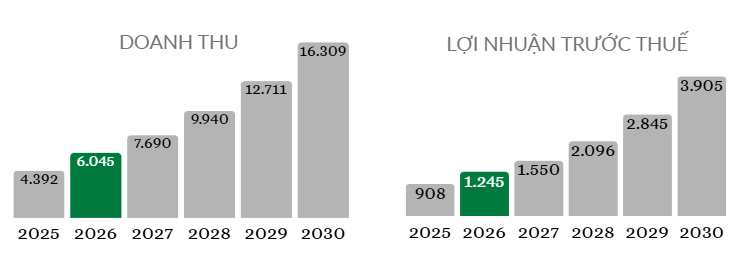

SHS Research đưa ra dự báo doanh thu và lợi nhuận của F88 trong giai đoạn 2025-2030 sẽ đạt tỷ lệ tăng trưởng kép hàng năm (CAGR) duy trì khoảng 30%. Một con số rất ấn tượng.

Dự báo doanh thu và lợi nhuận của F88 (Nguồn: Báo cáo SHS) (ĐVT: tỷ đồng)

|

Tăng trưởng doanh thu và lợi nhuận của F88 được đóng góp chính bởi tốc độ mở rộng chuỗi cửa hàng và hợp tác cho vay với các đối tác. Năm 2026 dự báo lợi nhuận trước thuế của F88 đạt 1,245 tỷ đồng, tăng trưởng 37% so với thực hiện năm 2025.

Con số dự phóng này cao hơn 10% so với kế hoạch mà Ban lãnh đạo F88 dự trình Đại hội Đồng cổ đông 2026 sắp tới.

ROE vượt trội hơn 34%, dư địa mở rộng còn lớn

Việc duy trì tốc độ tăng trưởng CAGR của F88 được SHS Research đánh giá là tạo nền tảng vững chắc cho kế hoạch phát hành cổ phiếu ra công chúng và chuyển sàn vào năm 2026.

Theo tài liệu Đại hội đồng cổ đông, công ty đang ráo riết chuẩn bị cho kế hoạch chuyển sang sàn HOSE và dự kiến tăng vốn điều lệ lên gấp 2.24 lần (lên mức gần 2,500 tỷ đồng) thông qua phát hành từ nguồn vốn chủ sở hữu, ESOP và chào bán ra công chúng.

Dư địa cho F88 vẫn còn rất rộng lớn khi quy mô thị trường cho vay cầm đồ tại Việt Nam đạt khoảng 8 tỷ USD với tệp khách hàng tiềm năng lên tới 50 triệu người (tương đương khoảng 50% dân số). Trong đó mô hình “cầm đồ thế hệ mới” với lợi thế về công nghệ và tính minh bạch như F88 hiện mới chỉ chiếm 3% thị phần.

Hiện F88 được hưởng lợi cao nhất phân khúc nhờ thị phần và chuỗi cửa hàng chiếm ưu thế vượt trội.

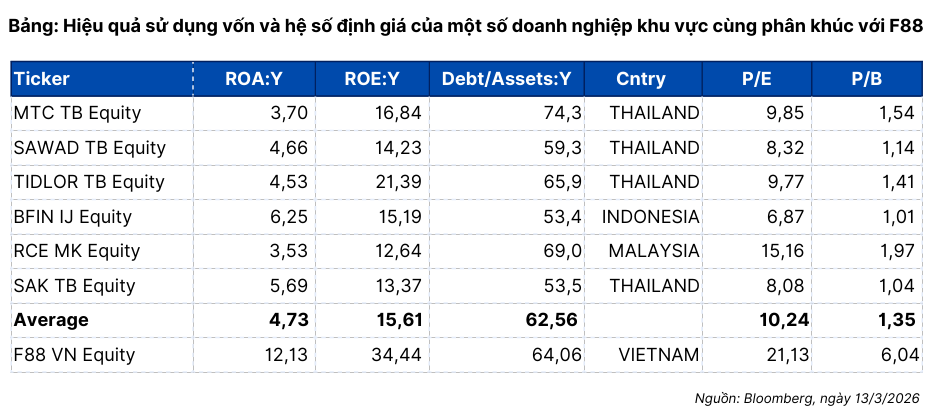

SHS Research đánh giá, với ROE vượt trội so với trung bình các doanh nghiệp so sánh, F88 xứng đáng được chấp nhận với hệ số P/E cao hơn mức trung bình. Sử dụng tỷ lệ ROE của F88 so với trung bình nhân với hệ số P/E các doanh nghiệp so sánh, chiết khấu 15% nhằm phản ánh tác động của những yếu tố khác đến kết quả lợi nhuận ngoài hệ số ROE, hệ số P/E hợp lý của F88 là 19.2 lần.

Với tốc độ tăng trưởng LNTT dự kiến 25% trong năm 2026, hệ số P/E này tương đương PEG 0.77 lần, thấp hơn 1, cho thấy tính hấp dẫn của hệ số định giá, báo cáo phân tích của SHS nêu.

Việc sử dụng PEG được khá nhiều nhà đầu tư ưa thích tăng trưởng sử dụng, bởi khắc phục được hạn chế cố hữu của chỉ số P/E khi không phản ánh được tiềm năng tăng trưởng trong tương lai của doanh nghiệp. PEG sẽ cho biết mức độ “đắt” hay “rẻ” của cổ phiếu khi xem xét thêm yếu tố tăng trưởng thu nhập (EPS growth). Điểm mạnh nổi bật của PEG là khả năng kết hợp hai yếu tố quan trọng trong đầu tư: Định giá hiện tại và kỳ vọng tăng trưởng tương lai. Từ đó nhà đầu tư có cái nhìn toàn diện và cân bằng hơn khi lựa chọn cổ phiếu tiềm năng.

Chủ tịch HĐQT một doanh nghiệp niêm yết từng chia sẻ ông rất quan tâm tới PEG. Nếu nhà đầu tư trả cho một doanh nghiệp có P/E đang là 12 với tốc độ tăng trưởng 30%/năm, thì 1 năm sau P/E chỉ còn 9 và năm sau chỉ còn 6.

Tuy nhiên, việc khó nhất với các nhà đầu tư là xác định chữ G (tăng trưởng) của doanh nghiệp. Muốn tìm được chữ G này, nhà đầu tư phải tìm hiểu doanh nghiệp kỹ hơn từ mô hình kinh doanh, hoạt động sản xuất, thành tích trong quá khứ và các dự định trong tương lai có khả năng tăng trưởng hay không. Đồng thời, nhà đầu tư cũng cần theo dõi việc doanh nghiệp tăng trưởng nhưng có triển khai phương án huy động vốn không.

Bên cạnh đó, vị này còn cho rằng, cần chú ý thêm ROE, doanh nghiệp có bao nhiêu vốn chủ sở hữu và sau một năm làm ra lợi nhuận bao nhiêu. Nếu gửi ngân hàng một năm được 7 – 8% thì không có lý do gì phải đầu tư vào những doanh nghiệp ROE một năm dưới 15%, vì doanh nghiệp bao giờ cũng rủi ro hơn ngân hàng.

Đây cũng là những tiêu chí trong “công thức săn hàng” của định chế tài chính lớn như VinaCapital trong năm 2026. Báo cáo chiến lược của VinaCapital cho rằng, sự phân hóa ở cấp độ cổ phiếu sẽ là điểm nổi bật của thị trường, thì chiến lược lựa chọn cổ phiếu từ dưới lên (bottom-up, dựa trên phân tích chi tiết từng doanh nghiệp) sẽ là cách tiếp cận hiệu quả nhất tại Việt Nam. Định chế này cũng đưa ra bộ lọc dựa trên phương pháp định giá PEG (nhỏ hơn 1, tốc độ tăng trưởng lợi nhuận) và ROE (hơn 15%) để tìm kiếm các cổ phiếu tiềm năng trên thị trường.

Với phương pháp này, dòng tiền sẽ hướng vào những doanh nghiệp có nội lực tài chính mạnh (ROE cao) để chống chịu rủi ro và vẫn còn dư địa tăng trưởng định giá (PEG thấp – tốc độ tăng trưởng lợi nhuận đủ mạnh bù đắp vào P/E) để đảm bảo lợi nhuận.

Nếu “chiếu” các chỉ số này vào F88, năm 2025, ROE của F88 đạt 34.4%, cao vượt trội so với các công ty cùng ngành tại Việt Nam, đồng thời cũng thuộc nhóm cao nhất trong nhóm các công ty cho vay cầm đồ khu vực (bình quân 15.6%).

– 11:56 24/03/2026

Nguồn: https://vietstock.vn/2026/03/loi-nhuan-du-kien-tang-37-roe-hon-34-peg-chi-077x-doanh-nghiep-nay-tro-thanh-hien-tuong-trong-mat-shs-737-1415545.htm