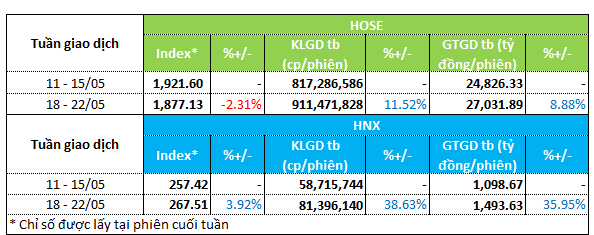

Nhìn ở khía cạnh tích cực, có vẻ như các ngân hàng tích cực huy động vốn cho chu kỳ tín dụng mới bắt đầu vào quý II, bởi từ đầu tháng 2 nhiều ngân hàng đã hết “room” tín dụng của quý I.

Khi áp lực căng room tín dụng được rũ bỏ, phần nào giải tỏa căng thẳng cho thị trường chứng khoán. Bên cạnh đó là những động thái tích cực về giảm thuế xăng dầu, hạ nhiệt giá xăng và xung đột Trung Đông đang có những tín hiệu giảm dần căng thẳng.

Xét về định giá thị trường, cũng đã đến ngưỡng không còn quá rủi ro với các nhà đầu tư tham gia khi VN-Index đã giảm hơn 14% từ đỉnh ngắn hạn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Chỉ số VN-Index đã kiểm định lại vùng giá đỉnh lịch sử của năm 2022, tương ứng 1.500 – 1.535 điểm. Vào phiên thứ Ba tuần trước, một số CTCK có tư duy tự doanh nhanh nhạy đã nhận định rằng, vùng giá dưới 1.600 điểm là vùng hấp dẫn để xem xét các cơ hội đầu tư khi đã kiểm soát rủi ro tốt. Tổng vốn hóa toàn thị trường hiện tương ứng 71% GDP 2025; hệ số P/E toàn thị trường khoảng 13, nếu loại trừ ảnh hưởng của nhóm Vin Group; hệ số P/E toàn thị trường là 12x.

Trên một số cộng đồng đầu tư, có khá nhiều nhận định từ các nhà đầu tư kinh nghiệm về cơ hội giải ngân tốt khi chỉ số VN-Index về các vùng hỗ trợ mạnh với định giá cơ bản P/E tương ứng vùng giá thấp nhất tháng 4/2025 – thời điểm Tổng thống Trump công bố mức thuế đối ứng.

Tương quan với các thị trường khu vực, kể từ thời điểm diễn ra xung đột Trung Đông, chỉ số VN-Index đã mất 12% giá trị, đây là mức thiệt hại lớn hơn so với các thị trường ở khu vực châu Á được đánh giá là nhóm dễ tổn thương nhất trước nguy cơ gián đoạn nguồn cung dầu qua eo biển Hormuz như Hàn Quốc (-7,4%), Nhật Bản (-9,3%)… Với mức giảm 12% chỉ sau 3 tuần và 14,1% tính đến tuần qua, chỉ số VN-Index đang hướng đến tháng giảm mạnh nhất kể từ thời covid (tháng 4/2020).

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

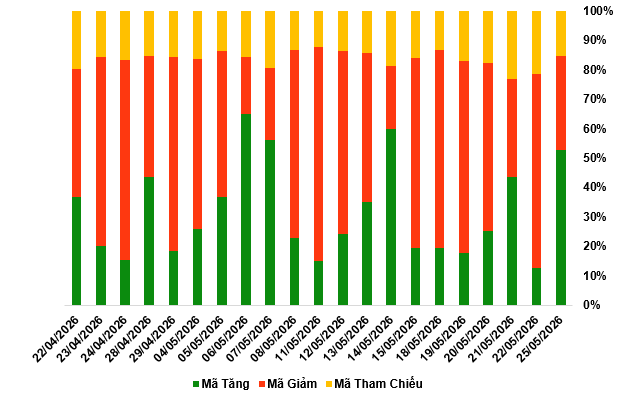

Khi mức giảm chưa quá 20%, xu hướng tăng trung hạn của thị trường vẫn được giữ vững. Trong bối cảnh thị trường rung lắc và điều chỉnh do biến động vĩ mô (lạm phát, lãi suất, giá năng lượng), cổ phiếu cho thấy sự phân hóa tích cực mà không đồng loạt giảm điểm sâu cũng là một chỉ báo tốt cho xu hướng trung hạn.

Tuần qua, dòng tiền ưa thích nhóm phòng thủ (sản xuất và phân phối điện, bảo hiểm, tiện ích cơ bản). Nhóm cổ phiếu này tiếp tục đóng vai trò trụ đỡ, ít biến động mạnh. Các nhóm từng giảm sâu trước đó (đặc biệt nhóm cổ phiếu bất động sản dân cư, Viettel) không những đã cầm cự mà còn phục hồi tích cực, cho thấy dòng tiền vẫn tích cực tìm kiếm cơ hội. Dòng tiền bắt đáy cũng quay trở lại nhóm cổ phiếu chứng khoán khi mức chiết khấu đã trở nên hấp dẫn (nhiều cổ phiếu đã giảm 30 – 40% kể từ đỉnh 1 năm).

Dẫu vậy, rủi ro cũng chưa hết khi lãi suất huy động đã tạo nền trung bình khoảng 8%/năm (thậm chí 9% ở một số ngân hàng/chương trình ưu đãi), trong khi lạm phát được dự báo tăng tốc do giá xăng dầu trong nước tăng từ đầu năm, đẩy chi phí sản xuất và sinh hoạt leo thang. Do đó, nhiều nhà đầu tư chọn mua với tỷ trọng hạn chế, ưu tiên vùng hỗ trợ ở các nhóm cổ phiếu tiềm năng, doanh nghiệp có thông tin đáng chú ý và tích cực khi mùa đại hội cổ đông 2026 bắt đầu.

Nguồn: https://www.tinnhanhchungkhoan.vn/de-dat-giai-ngan-post387677.html