Doanh thu mở rộng nhưng biên lợi nhuận co hẹp

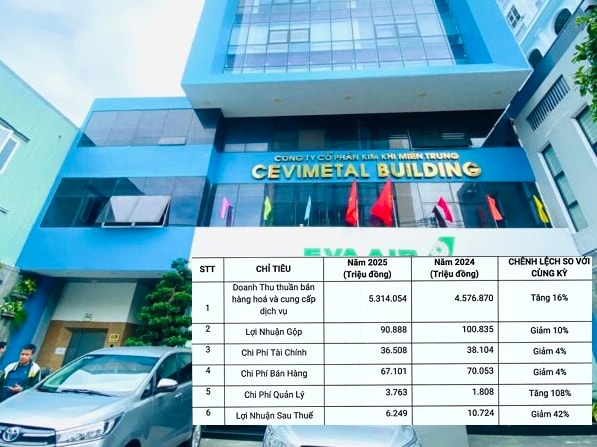

Báo cáo tài chính kiểm toán năm 2025 cho thấy Công ty CP Kim khí Miền Trung (KMT) đạt doanh thu thuần hơn 5.314 tỷ đồng, tăng khoảng 16% so với mức 4.576 tỷ đồng của năm trước. Đây là mức tăng tương đối tích cực trong bối cảnh thị trường vật liệu và thương mại kim khí vẫn chịu tác động từ biến động giá đầu vào và nhu cầu tiêu thụ chưa thực sự ổn định.

Tuy nhiên, tăng trưởng doanh thu chưa chuyển hóa thành hiệu quả lợi nhuận. Giá vốn hàng bán tăng mạnh lên hơn 5.223 tỷ đồng, khiến lợi nhuận gộp giảm xuống còn khoảng 90,9 tỷ đồng, thấp hơn 10% so với năm 2024. Biên lợi nhuận gộp tiếp tục bị thu hẹp, cho thấy doanh nghiệp phải chấp nhận mức chênh lệch giá bán – giá vốn thấp hơn để duy trì sản lượng và thị phần.

Ở mảng tài chính, doanh thu tài chính đạt gần 27 tỷ đồng, tăng nhẹ so với cùng kỳ, trong khi chi phí tài chính giảm khoảng 4% xuống còn hơn 36,5 tỷ đồng. Dù vậy, chi phí lãi vay vẫn chiếm phần lớn, ở mức hơn 36,4 tỷ đồng, phản ánh áp lực vốn vay duy trì ở mức cao trong hoạt động kinh doanh.

Cùng với đó, các khoản chi phí vận hành tiếp tục tạo sức ép lên lợi nhuận. Chi phí bán hàng ở mức hơn 67 tỷ đồng, giảm nhẹ so với năm trước nhưng vẫn chiếm tỷ trọng đáng kể. Đáng chú ý, chi phí quản lý doanh nghiệp tăng mạnh lên gần 3,8 tỷ đồng, gấp hơn 2 lần cùng kỳ, trở thành một trong những yếu tố kéo giảm hiệu quả kinh doanh.

Kết quả, lợi nhuận thuần từ hoạt động kinh doanh chỉ đạt khoảng 10,4 tỷ đồng, giảm hơn 30% so với mức gần 15 tỷ đồng của năm 2024. Trong khi đó, các khoản thu nhập khác không còn đóng góp đáng kể, thậm chí ghi nhận khoản lỗ nhỏ, khiến lợi nhuận trước thuế dừng lại ở mức hơn 10,4 tỷ đồng.

Lợi nhuận giảm sâu, dòng tiền và cơ cấu vốn bộc lộ áp lực

Sau khi trừ chi phí thuế, lợi nhuận sau thuế năm 2025 của Kim khí Miền Trung đạt khoảng 6,25 tỷ đồng, giảm gần 42% so với mức 10,7 tỷ đồng của năm trước. EPS theo đó giảm từ 1.089 đồng xuống còn 635 đồng mỗi cổ phiếu.

Theo doanh nghiệp, sự suy giảm này đến từ nhiều yếu tố. Đáng chú ý là việc điều chỉnh chính sách bán hàng theo hướng tăng tỷ trọng thanh toán ngay, thay vì kéo dài công nợ như trước. Thay đổi này giúp cải thiện tốc độ thu hồi tiền và giảm rủi ro tín dụng, nhưng đồng thời làm giảm biên lợi nhuận. Bên cạnh đó, năm 2024 từng ghi nhận hoàn nhập dự phòng, tạo nền so sánh cao, qua đó khiến mức giảm trong năm 2025 trở nên rõ nét hơn.

Ở góc độ dòng tiền, bức tranh cho thấy sự suy yếu rõ rệt của dòng tiền kinh doanh. Lưu chuyển tiền thuần từ hoạt động này chỉ đạt hơn 566 triệu đồng, giảm mạnh so với mức gần 13,9 tỷ đồng của năm trước. Nguyên nhân chủ yếu đến từ biến động vốn lưu động, khi các khoản phải thu tăng hơn 11,2 tỷ đồng và hàng tồn kho tăng hơn 14 tỷ đồng, trong khi các khoản phải trả giảm mạnh hơn 30,5 tỷ đồng.

Ngoài ra, doanh nghiệp ghi nhận chi phí lãi vay đã trả trong kỳ hơn 36,1 tỷ đồng và nộp thuế thu nhập doanh nghiệp hơn 4,4 tỷ đồng, tiếp tục làm thu hẹp dòng tiền thực tế từ hoạt động kinh doanh.

Ở chiều ngược lại, dòng tiền từ hoạt động đầu tư âm hơn 4,4 tỷ đồng, chủ yếu liên quan đến chi cho tài sản cố định và các khoản đầu tư khác. Trong khi đó, dòng tiền từ hoạt động tài chính đạt dương hơn 6,5 tỷ đồng, phản ánh việc gia tăng vay nợ để bù đắp nhu cầu vốn.

Nhờ dòng tiền tài chính, lưu chuyển tiền thuần trong năm vẫn đạt khoảng 2,7 tỷ đồng. Tại thời điểm cuối năm 2025, tiền và tương đương tiền đạt gần 13 tỷ đồng, tăng so với mức hơn 10,2 tỷ đồng đầu năm.

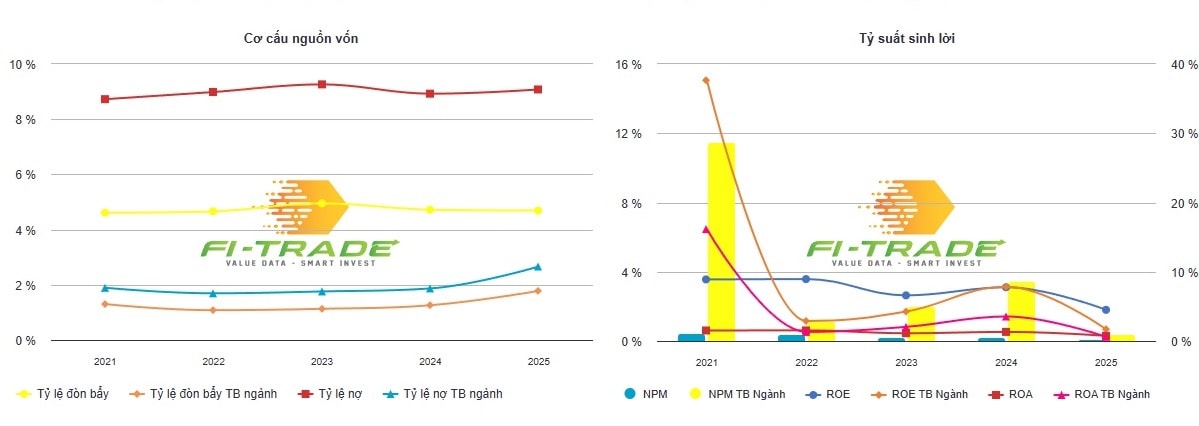

Về cơ cấu tài chính, tổng nguồn vốn tại ngày 31/12/2025 đạt khoảng 774,7 tỷ đồng, giảm nhẹ so với đầu năm. Trong đó, nợ phải trả ở mức hơn 638,6 tỷ đồng, chiếm trên 82% tổng nguồn vốn. Đáng chú ý, toàn bộ nợ là nợ ngắn hạn, trong đó vay và nợ thuê tài chính ngắn hạn gần 597,6 tỷ đồng, tiếp tục chiếm tỷ trọng lớn nhất.

Việc phụ thuộc lớn vào vốn vay ngắn hạn cho thấy doanh nghiệp vẫn chịu áp lực đáng kể về thanh khoản, đặc biệt trong bối cảnh thị trường biến động. Ở chiều ngược lại, vốn chủ sở hữu giảm nhẹ xuống còn khoảng 136,1 tỷ đồng. Lợi nhuận sau thuế chưa phân phối năm nay đạt hơn 6,2 tỷ đồng, giảm so với mức hơn 10,7 tỷ đồng của năm trước, trong khi lợi nhuận lũy kế đạt khoảng 21,5 tỷ đồng.

Trong bối cảnh doanh thu tiếp tục mở rộng nhưng lợi nhuận và dòng tiền kinh doanh suy yếu, bức tranh tài chính năm 2025 của Kim khí Miền Trung cho thấy sự đánh đổi giữa tăng trưởng quy mô và hiệu quả. Những điều chỉnh trong chính sách bán hàng và cấu trúc vốn có thể giúp doanh nghiệp thích ứng với môi trường kinh doanh, song đồng thời cũng đặt ra yêu cầu kiểm soát chi phí và cải thiện biên lợi nhuận trong các kỳ tới.

Nguồn: https://kinhtechungkhoan.vn/doanh-thu-tang-hai-chu-so-kim-khi-mien-trung-van-ghi-nhan-loi-nhuan-di-lui-1437272.html