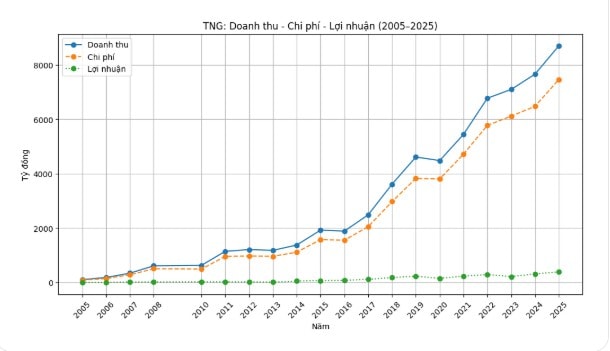

Nhìn lại giai đoạn đầu phát triển, mô hình tăng trưởng này từng phát huy hiệu quả rõ rệt. Doanh thu từ mức hơn 100 tỷ đồng năm 2005 đã tăng lên trên 600 tỷ đồng vào năm 2010, tương đương tăng gần sáu lần trong vòng 5 năm. Đây là giai đoạn doanh nghiệp tận dụng tốt đà tăng trưởng của ngành dệt may, khi nhu cầu từ các thị trường xuất khẩu lớn gia tăng.

Đà mở rộng tiếp tục được duy trì trong giai đoạn 2011 – 2017. Doanh thu tăng từ khoảng 1.146 tỷ đồng năm 2011 lên gần 2.489 tỷ đồng vào năm 2017. Không chỉ quy mô, hiệu quả cũng được cải thiện, khi lợi nhuận tăng tương đối đồng đều, phản ánh việc mở rộng vẫn nằm trong khả năng kiểm soát của doanh nghiệp.

Tuy nhiên, từ sau năm 2018, bức tranh bắt đầu xuất hiện những dấu hiệu khác biệt. Doanh thu tiếp tục tăng mạnh, từ khoảng 3.613 tỷ đồng năm 2018 lên 5.444 tỷ đồng vào năm 2021, và đạt gần 8.699 tỷ đồng vào năm 2025. Quy mô tài sản cũng mở rộng nhanh, từ 2.595 tỷ đồng lên hơn 4.367 tỷ đồng trong giai đoạn 2018 – 2021, trước khi vượt 6.900 tỷ đồng vào năm 2025.

Ở bề nổi, đây vẫn là một câu chuyện tăng trưởng quen thuộc. Nhưng phía sau con số doanh thu là áp lực ngày càng lớn của ngành dệt may. Khi chi phí lao động và nguyên liệu tăng lên, cùng với yêu cầu ngày càng cao từ các thị trường xuất khẩu về tiêu chuẩn kỹ thuật và môi trường, không phải toàn bộ phần tăng thêm của doanh thu đều có thể chuyển hóa thành lợi nhuận.

Điều này thể hiện rõ trong kết quả kinh doanh. Trong khi doanh thu liên tục thiết lập các mốc cao mới, lợi nhuận sau thuế lại có xu hướng dao động. Giai đoạn 2018 – 2021, lợi nhuận duy trì quanh mức 180 – 232 tỷ đồng, trước khi giảm xuống khoảng 219 tỷ đồng vào năm 2023 và sau đó phục hồi lên 393 tỷ đồng vào năm 2025.

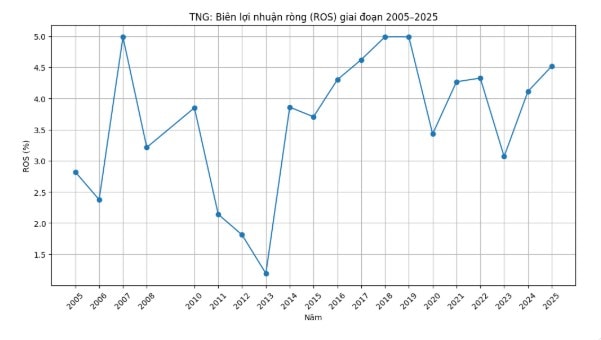

Các chỉ số sinh lời cũng phản ánh xu hướng này. ROE từ mức trên 25% năm 2018 giảm xuống còn khoảng 13 – 18% trong các năm sau đó, trong khi ROA cũng đi xuống và duy trì ở mức thấp hơn so với giai đoạn trước. Nói cách khác, doanh nghiệp vẫn tạo ra doanh thu lớn hơn, nhưng hiệu quả trên mỗi đồng vốn và mỗi đồng tài sản lại giảm đi.

Một yếu tố khác góp phần duy trì tăng trưởng là việc sử dụng đòn bẩy tài chính. Trong cùng giai đoạn, nợ phải trả tăng nhanh cùng với tài sản, cho thấy doanh nghiệp dựa một phần vào vốn vay để mở rộng quy mô. Điều này giúp duy trì tốc độ tăng trưởng doanh thu, nhưng đồng thời cũng làm gia tăng áp lực lên hiệu quả sử dụng vốn.

Nhìn tổng thể, dữ liệu nhiều năm cho thấy TNG vẫn đang vận hành theo mô hình tăng trưởng dựa vào quy mô – một đặc trưng phổ biến của ngành dệt may. Tuy nhiên, khi quy mô đạt đến một ngưỡng nhất định, dư địa cải thiện biên lợi nhuận trở nên hạn chế hơn, trong khi chi phí và yêu cầu từ thị trường ngày càng gia tăng.

Bên cạnh đó, doanh nghiệp cũng đã tham gia một số lĩnh vực ngoài dệt may, bao gồm bất động sản và hạ tầng phục vụ sản xuất. Tuy nhiên, các hoạt động này hiện vẫn mang tính bổ trợ và chưa tạo ra sự thay đổi đáng kể trong cấu trúc kinh doanh.

Trong bối cảnh đó, câu hỏi đặt ra không còn là việc doanh nghiệp có tiếp tục tăng trưởng hay không, mà là tăng trưởng theo cách nào. Khi doanh thu tiếp tục mở rộng nhưng lợi nhuận không theo kịp, bài toán về hiệu quả và mô hình phát triển trở nên rõ ràng hơn bao giờ hết.

Nguồn: https://kinhtechungkhoan.vn/tng-va-bai-toan-tai-dinh-vi-sau-hai-thap-ky-tang-truong-bai-2-tang-truong-quy-mo-va-hieu-qua-kinh-doanh-1437632.html