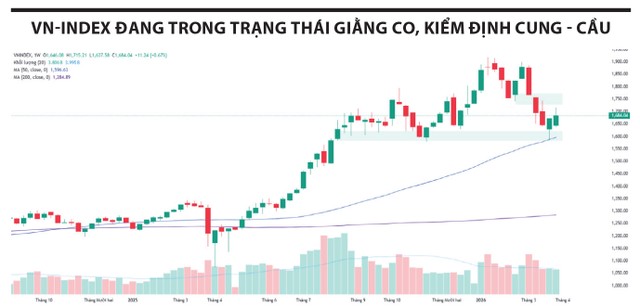

VN-Index hụt đà tại vùng cản 1.700

Trên mặt trận truyền thông, Tổng thống Mỹ Donald Trump phát đi các tín hiệu hạ nhiệt xung đột Trung Đông, hướng tới các kịch bản rút quân và đàm phán, qua đó hỗ trợ tâm lý tích cực của nhà đầu tư toàn cầu trong các phiên đầu tuần qua. Thị trường Việt Nam cũng hưởng lợi nhờ kỳ vọng giá dầu và tỷ giá hạ nhiệt, tạo điều kiện cho VN-Index phục hồi. Tuy nhiên, diễn biến thực tế cho thấy, xung đột vẫn chưa có dấu hiệu hạ nhiệt rõ ràng, khiến tâm lý thận trọng nhanh chóng quay trở lại, qua đó hạn chế độ bền của nhịp hồi. VN-Index đóng cửa tại 1.684,04 điểm, tăng hơn 11 điểm so với tuần trước đó.

|

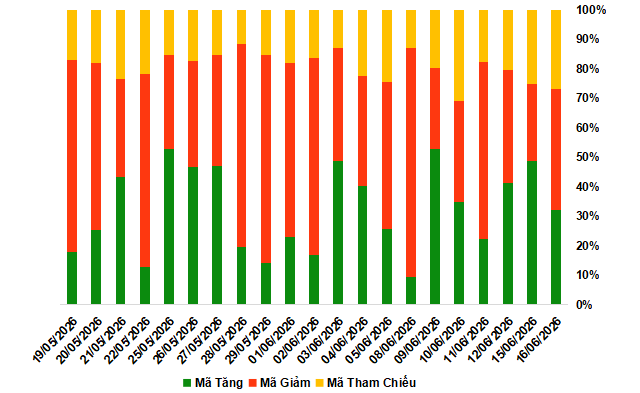

Độ rộng thị trường suy yếu dần về cuối tuần, cho thấy áp lực điều chỉnh lan tỏa rộng hơn, dù chỉ số vẫn được nâng đỡ bởi một số cổ phiếu trụ, đáng chú ý là nhóm VIN và dầu khí (GAS, BSR) trong phiên cuối tuần. Ở chiều tích cực, dòng tiền có dấu hiệu quay trở lại nhóm tài chính, với tỷ trọng phân bổ cải thiện rõ rệt. Đồng thời, tỷ lệ cổ phiếu duy trì xu hướng trên MA20 tại các nhóm này cũng tăng lên trên 60%, phản ánh trạng thái kỹ thuật đang dần được củng cố và đóng vai trò nâng đỡ cho mặt bằng chung.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Thị trường vẫn trong trạng thái giằng co, kiểm định cung – cầu. Nhịp tăng đầu tuần khi tiếp cận ngưỡng 1.700 điểm chủ yếu mang tính kiểm định, trong bối cảnh lực cầu chưa đủ mạnh để duy trì xu hướng, dẫn tới trạng thái điều chỉnh lấp “gap” và sự quay trở lại của lực bán chủ động.

Trong tuần này, thị trường nhiều khả năng tiếp tục vận động thận trọng khi các yếu tố rủi ro bên ngoài chưa hoàn toàn lắng dịu. Tuy nhiên, các yếu tố hỗ trợ trong nước như kỳ công bố kết quả xem xét nâng hạng của FTSE, mùa báo cáo kết quả kinh doanh và đại hội cổ đông sẽ tiếp tục nâng đỡ tâm lý ngắn hạn, qua đó giúp hạn chế phần nào áp lực điều chỉnh.

Lãi suất tăng – động lực mới cho ngành bảo hiểm

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Nhìn lại bức tranh ngành bảo hiểm năm 2025, có thể thấy rõ sự chuyển dịch từ “phòng thủ” sang “phục hồi”, dù vẫn tồn tại sự phân hóa giữa hai mảng kinh doanh chính. Trong khi bảo hiểm phi nhân thọ duy trì phong độ với mức tăng trưởng 10,1% nhờ các nghiệp vụ sức khỏe và xe cơ giới, thì mảng nhân thọ giảm 0,65%. Tín hiệu tích cực là số lượng hợp đồng khai thác mới tăng trở lại (đạt hơn 1,2 triệu hợp đồng, tăng 7,4%), cho thấy niềm tin của người tiêu dùng đang dần được củng cố sau giai đoạn khủng hoảng truyền thông và việc siết chặt kênh bancassurance.

Tiềm năng của thị trường bảo hiểm Việt Nam vẫn thuộc nhóm hấp dẫn trong khu vực. Tỷ lệ thâm nhập bảo hiểm trên GDP hiện chỉ khoảng 2,4%, thấp hơn đáng kể so với Đông Nam Á (3,4%), châu Á (5,4%) và mức bình quân toàn cầu (6,3%). Cơ cấu dân số đang bước vào giai đoạn già hóa nhanh, cùng với thu nhập bình quân đầu người cải thiện, sẽ là động lực dài hạn cho ngành. Khi nhu cầu bảo vệ tài sản và chăm sóc sức khỏe trở thành ưu tiên của tầng lớp trung lưu đang gia tăng, thị trường bảo hiểm nhân thọ được dự báo duy trì tốc độ tăng trưởng kép (CAGR) khoảng 3,2% trong giai đoạn 2025-2029.

Một trong những yếu tố then chốt thúc đẩy ngành bảo hiểm là xu hướng tăng của lãi suất huy động và lợi suất trái phiếu chính phủ. Với danh mục đầu tư tập trung trên 80% vào tiền gửi ngân hàng và trái phiếu chính phủ, đây là “cú huých” trực tiếp đối với lợi nhuận doanh nghiệp. Ngành bảo hiểm Việt Nam đang đứng trước ngưỡng cửa của một chu kỳ tăng trưởng mới, theo hướng bền vững và thực chất hơn. Với nền tảng vốn được củng cố (tổng tài sản toàn ngành đạt hơn 1 triệu tỷ đồng) và sự hỗ trợ từ môi trường lãi suất, đây là thời điểm thuận lợi để các doanh nghiệp tối ưu hóa danh mục đầu tư và nâng cao năng lực quản trị rủi ro.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Nguồn: https://www.tinnhanhchungkhoan.vn/nhip-hoi-gap-luc-can-post388205.html