Bài cập nhật

ĐHĐCĐ VIB: Chia cổ tức gần 19%, tăng trưởng 20-30%/năm giai đoạn 2027-2036

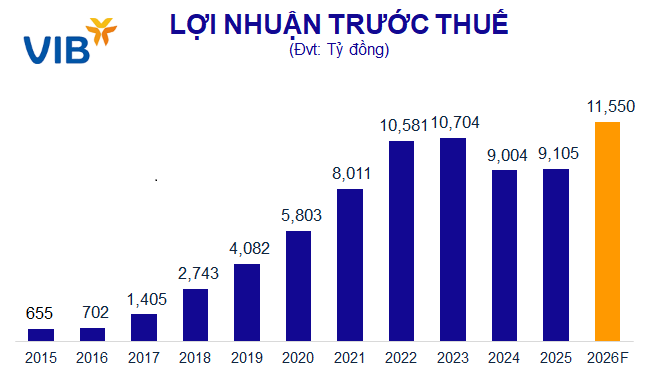

Sáng ngày 08/04/2026, Ngân hàng TMCP Quốc tế Việt Nam (HOSE: VIB) tổ chức họp ĐHĐCĐ thường niên với các tờ trình: Mục tiêu lợi nhuận trước thuế 11,550 tỷ đồng, dự chi cổ tức gần 19% và hoàn tất triển khai Basel III theo phương pháp tiêu chuẩn theo Thông tư 14/2025/TT-NHNN.

ĐHĐCĐ thường niên 2026 của VIB được tổ chức sáng ngày 08/04 tại TPHCM.

|

Thảo luận:

Nộp báo cáo kết quả áp dụng Basel III nâng cao lên NHNN

Trong bối cảnh kinh tế vĩ mô và địa chính trị nhiều rủi ro, VIB đã chuẩn bị bài kiểm tra sức chịu đựng như thế nào? Tiến độ áp dụng chuẩn mực Basel III để giúp ngân hàng an toàn và tạo lợi thế cạnh tranh?

Chủ tịch Đặng Khắc Vỹ: Đối với nhiều tổ chức, việc nhắc đến Basel, IFRS, Corporate Governance hay ESG đôi khi chỉ mang tính ‘tuân thủ’ bề ngoài. Nhưng với VIB, Basel là kim chỉ nam để quản trị thực chất. Nó giúp VIB an toàn hơn, hiệu quả hơn, điều hướng chiến lược vào đúng phân khúc và định giá rủi ro chính xác vào lãi suất cho vay.

Ông Hà Hoàng Dũng – Giám đốc Khối Quản trị rủi ro: Giai đoạn 1 (đến năm 2020) tiên phong áp dụng Basel II. Dưới định hướng quản trị rủi ro thực chất, năm 2018, VIB và Vietcombank là hai ngân hàng đầu tiên được NHNN chấp thuận áp dụng Basel II (Thông tư 41) trước hạn 1 năm. Đến 2019, VIB hoàn tất cả 3 trụ cột của Basel II (bao gồm đánh giá sức chịu đựng vốn – Stress test và công bố thông tin).

Giai đoạn 2 (2020 – 2025) – Chuẩn bị cho Basel III Phương pháp nâng cao (IRB): VIB tập trung đầu tư vào: Con người và đối tác, hệ thống và dữ liệu, mô hình chấm điểm.

Kết quả tính toán vốn theo chuẩn Basel III mới nhất, tại thời điểm 31/12/2025, VIB là một trong số rất ít ngân hàng đã đăng ký với NHNN áp dụng Hệ số An toàn Vốn (CAR) theo chuẩn phương pháp tiêu chuẩn của Basel III (Theo Thông tư 14 ban hành tháng 6/2025). Hệ số CAR của VIB đạt 12.2% (cao hơn gần 1% so với tính toán theo chuẩn Basel II cũ).

Lý do CAR tăng: Thông tư 14 (Basel III) đánh giá mức độ rủi ro sát thực tế hơn. Đặc biệt, các khoản vay cá nhân mua nhà có tài sản đảm bảo “đủ tiêu chuẩn” (nhà có sổ hồng/sổ đỏ rõ ràng, được định giá độc lập) sẽ có hệ số rủi ro thấp hơn nhiều. Danh mục cho vay bán lẻ của VIB (chiếm 95% dư nợ) đáp ứng hoàn toàn tiêu chí khắt khe này. Khác với các ngân hàng cho vay bất động sản hình thành trong tương lai chưa đầy đủ pháp lý, danh mục của VIB cực kỳ an toàn, do đó tốn ít vốn dự phòng rủi ro hơn.

Tiến độ mới nhất, VIB là ngân hàng đi đầu trong việc hoàn tất Giai đoạn 2 của Basel III, tính toán vốn theo Phương pháp đánh giá nội bộ nâng cao (IRB). Dự kiến trong vài ngày tới, chúng tôi sẽ nhận được báo cáo kiểm toán độc lập về các mô hình PD, LGD, EAD (Dư nợ tại thời điểm vỡ nợ). Trong tuần thứ hai của tháng 4 này, VIB sẽ nộp báo cáo kết quả áp dụng Basel III nâng cao lên NHNN.

Việc áp dụng các mô hình đo lường rủi ro tiên tiến này phản ánh đúng chất lượng tài sản của VIB. Tỷ lệ nợ xấu (NPL) ở mức 2% là con số thực chất, đảm bảo cho lợi nhuận của ngân hàng phát triển bền vững.

Sau 9 năm tăng trưởng, việc có 1-2 năm chững lại là nhịp điệu sinh học bình thường

Đánh giá mục tiêu lợi nhuận, chính sách ESOP và năng lực cốt lõi?

Chủ tịch Đặng Khắc Vỹ: Phải nhìn nhận thực tế rằng thị trường đang phân hóa thành 2 dòng khách hàng rất rõ rệt. Dòng tín dụng doanh nghiệp (đặc biệt là bất động sản), các ngân hàng tập trung vào tệp này tăng trưởng cực nhanh. Ngay tuần đầu tiên của quý 2 đã dùng hết sạch room tín dụng. Các ngân hàng này giải ngân với mức lãi suất rất cao (13-15%). Lợi nhuận của họ dĩ nhiên rất đột biến.

Trong giai đoạn 2023 – 2025, ngân hàng bán lẻ đối mặt với khó khăn. Trong khi doanh nghiệp bất động sản sẵn sàng vay với lãi suất 14.5%, thì giá cho vay cá nhân (mua nhà, tiêu dùng) của VIB hiện chỉ ở mức 5.9%, 6.9%, 7.9%. VIB kiên định không cấp tín dụng cho các dự án vùng sâu vùng xa mang tính đầu cơ, mà chỉ tập trung vào nhà ở thực tại đô thị có sổ hồng/sổ đỏ rõ ràng.

Mặt bằng lãi suất huy động cao, trong khi lãi suất cho vay bán lẻ lại rất thấp, điều này gây áp lực trực tiếp lên NIM. Dù vậy, để bù đắp, VIB đã đẩy mạnh thu nhập từ phí dịch vụ (tăng trưởng đều đặn 15-25%).

Quan trọng hơn, chúng ta đang thực thi một chiến lược dài hạn 10 năm (VIB 2.0 từ 2017-2026). Trong suốt 7-8 năm qua, ROE của chúng ta luôn đạt 23% (so với bình quân ngành 14-15%). Việc có 1-2 năm chịu ảnh hưởng do chu kỳ vĩ mô hoàn toàn nằm trong biên độ cho phép của việc hoạch định chiến lược dài hạn.

Thêm vào đó, chính sách trích lập dự phòng của Ngân hàng Nhà nước cũng có thay đổi lớn. Ví dụ, với bất động sản thế chấp, dù tài sản đảm bảo che phủ trên 100% dư nợ, sau 24 tháng quá hạn, ngân hàng vẫn phải trích lập dự phòng 100%. VIB đã chủ động trích lập dự phòng rất cao cho mảng bán lẻ để đảm bảo an toàn tuyệt đối. Những yếu tố khách quan này giải thích lý do lợi nhuận ngắn hạn bị ảnh hưởng, nhưng chúng tôi đang đi rất đúng hướng.

Về định hướng chiến lược để đạt mục tiêu năm 2026, phải thừa nhận năm 2026 vẫn tiềm ẩn nhiều rủi ro, điển hình là sự biến động khó lường của lãi suất liên ngân hàng (có lúc 3-5%, nhưng có đêm vọt lên 17-19%, nay lại ở mức 9%). Tuy nhiên, sau 2 năm (2024-2025) đối mặt với khó khăn, VIB đã học được cách dự báo, ứng xử linh hoạt và đặc biệt là cá thể hóa giải pháp tài chính.

Chúng tôi sẽ tiếp tục tích hợp sâu các hệ thống chấm điểm rủi ro (A-score, B-score) vào lõi vận hành. VIB sẽ triển khai chiến lược phù hợp cho từng phân khúc khách hàng với biên lãi ròng (NIM) khác nhau, đồng thời gia tăng thu nhập từ phí dịch vụ. Chiến lược tổng thể của VIB tập trung vào 6 trụ cột chính: Ngân hàng bán lẻ, ngân hàng bán buôn, nguồn vốn và ngoại hối, quản trị nguồn nhân lực, công nghệ, quản trị rủi ro.

Sau 9 năm tăng trưởng liên tục, việc có 1-2 năm chững lại để chiêm nghiệm và tái cấu trúc là nhịp điệu sinh học rất bình thường của bất kỳ doanh nghiệp hay nền kinh tế nào. Như Warren Buffett thường nói, sau 5 năm tăng trưởng 20-30%, sẽ có 1 năm điều chỉnh giảm 15-20%, trước khi bước vào chu kỳ tăng trưởng mới. Đây là cơ hội để những người có tầm nhìn dài hạn 10, 20 năm tiếp tục thích ứng và bứt phá.

Liên quan đến ESOP, mức 0.3% ESOP hàng năm thực tế không phải là con số lớn. Việc phân bổ ESOP tuân thủ nghiêm ngặt các quy định của Sở Giao dịch Chứng khoán (HOSE), Trung tâm Lưu ký Chứng khoán (VSD) và Ngân hàng Nhà nước. Chính sách này được áp dụng cho hàng nghìn cán bộ nhân viên, với công thức tính toán và tiêu chí đánh giá KPI cá nhân rất cụ thể, minh bạch. Do đó, nếu chia đều, số lượng cổ phiếu mỗi cá nhân nhận được là không đáng kể, nhưng nó mang ý nghĩa khích lệ rất lớn.

VIB không vội vã cho tiêu chí lựa chọn cổ đông chiến lược mới

Thời gian qua, chúng ta đã chứng kiến sự phát triển mạnh mẽ của VIB, nhưng đồng thời cũng ghi nhận việc cổ đông chiến lược CBA (Commonwealth Bank of Australia) thoái vốn. Ngân hàng có đang triển khai kế hoạch chào mời cổ đông chiến lược nước ngoài mới trong tương lai hay không?

Chủ tịch Đặng Khắc Vỹ: CBA là một đối tác tuyệt vời, một trong những ngân hàng hàng đầu thế giới với xếp hạng tín nhiệm AAA/AA và vốn hóa hơn 150 tỷ USD. Tuy nhiên, để đáp ứng yêu cầu vốn của Basel III và các chỉ số an toàn vốn (CAR) nội bộ, CBA đã thay đổi chiến lược toàn cầu. Họ đã đóng cửa văn phòng tại Hồng Kông, Nhật Bản, và thoái vốn tại Trung Quốc, Indonesia, Philippines, New Zealand,… Việc thoái vốn tại VIB gần như là bước cuối cùng trong chiến lược rút lui của họ. Chúng tôi rất trân trọng thời gian dài họ đồng hành cùng VIB và hoàn toàn ủng hộ lộ trình thoái vốn chiến lược này.

Tiền thân của VIB là Ngân hàng Quốc tế, được sáng lập bởi những cổ đông trở về từ nước ngoài. Do đó, tinh thần tự cường của chúng tôi rất cao. Chúng tôi không có tư duy phụ thuộc hay dựa dẫm vào đối tác ngoại để tồn tại.

VIB luôn cởi mở, nhưng không vội vã cho tiêu chí lựa chọn cổ đông chiến lược mới. Bất kỳ đối tác chiến lược nào muốn tham gia vào VIB phải đáp ứng hai yêu cầu cốt lõi: Tạo ra giá trị cộng hưởng chiến lược cực lớn cho VIB và mang lại nguồn lực tài chính lớn và lợi ích tốt nhất cho cổ đông hiện hữu.

Hiện tại, chúng tôi đang hợp tác rất tốt với các đối tác lớn như Visa, Mastercard. Ngoài ra, nền tảng vốn của VIB đang cực kỳ vững chắc. Lợi nhuận trên vốn chủ sở hữu (ROE) suốt 9 năm qua luôn duy trì quanh mức 23% (so với trung bình ngành chỉ 13-14%). VIB luôn tiên phong áp dụng chuẩn mực quốc tế, hệ số an toàn vốn (CAR) theo chuẩn Basel III đang ở mức 12.2% – cao hơn rất nhiều so với mức 8 – 8.5% do Ngân hàng Nhà nước yêu cầu.

Sắp tới, với kỳ vọng thị trường chứng khoán Việt Nam được nâng hạng vào tháng 9, dòng vốn ngoại sẽ đổ vào rất mạnh. Kết hợp với việc ra mắt VIB 3.0 vào đầu năm 2027, chúng tôi tin rằng VIB sẽ thu hút được những đối tác mang lại giá trị cộng hưởng và tài chính khổng lồ cho cổ đông.

Trong bối cảnh hiện nay, bất ổn địa chính trị ảnh hưởng tới tăng trưởng kinh tế, động lực tăng trưởng của mảng bán lẻ sắp tới của VIB?

Bà Nguyễn Thị Mộng Tường – Phó Tổng Giám đốc phụ trách khối bán lẻ: Mục tiêu của chúng tôi là trở thành ngân hàng giao dịch chính của khách hàng. Chiến lược này được triển khai qua ba con số 5 như sau:

VIB tập trung vào 5 nhu cầu và giải pháp trọng điểm. Tập trung vào 5 nhu cầu cốt lõi của khách hàng cá nhân gồm: (1) cho vay, (2) huy động/đầu tư, (3) thẻ, (4) bảo vệ (bảo hiểm), và (5) giao dịch chi tiêu (thanh toán và ngân hàng số). Nâng cấp 5 trụ cột này thành một hệ giải pháp tài chính linh hoạt, cá nhân hóa dựa trên AI và Dữ liệu lớn (Data).

5 phân khúc khách hàng mục tiêu: Khách hàng trẻ, khách hàng đại chúng (Mass), khách hàng trung lưu (Mass Affluent), khách hàng giàu có (Smart Affluent). Đặc biệt, phân khúc thứ (5) là chủ hộ kinh doanh và doanh nghiệp siêu nhỏ (Micro-SME), thiết kế các giải pháp chuyên biệt cho tệp khách hàng tiềm năng này.

5 kênh tiếp cận và phân phối, kênh truyền thống (Chi nhánh/Phòng giao dịch) và kênh Digital (Ngân hàng số MyVIB, nền tảng số hóa 100% từ khâu mở thẻ đến phê duyệt và tiêu dùng). Kênh Đại lý số (Super Agent App) là mô hình độc đáo và thành công của VIB, liên kết với khoảng 60,000 đại lý hoạt động 100% online để giới thiệu sản phẩm.

Khối Ngân hàng Bán lẻ VIB cam kết tạo ra sự khác biệt bằng cách mang đến trải nghiệm khách hàng xuất sắc nhất, tốc độ xử lý nhanh nhất và sản phẩm cá nhân hóa tối ưu nhất. Không chỉ phục vụ một cá nhân, chúng tôi hướng tới phục vụ toàn bộ hệ sinh thái xung quanh khách hàng (gia đình, cộng đồng, đối tác) để hiện thực hóa các mục tiêu chiến lược năm 2026.

Lãi suất giảm dần từ quý 4/2026

Nhận định về lãi suất?

Chủ tịch HĐQT Đặng Khắc Vỹ: Hoạt động ngân hàng là đại diện cho nền kinh tế. Diễn biến kinh tế vĩ mô gần đây, nhất là sau đại dịch đảo lộn nhanh, vì vậy các ngân hàng thường xuyên cập nhật kinh tế vĩ mô, trao đổi và đưa ra quyết sách.

VIB đang tiến tới hệ chấm điểm mức độ rủi ro trong hành vi tiêu dùng của khách hàng, cá thể hóa từng cá nhân. Mặt bằng lãi suất của VIB trên toàn thị trường không cao, nhưng gửi tiền cạnh tranh. Đây là kết quả của việc ứng dụng AI mà VIB theo đuổi nhiều năm.

Ông Lê Quang Trung – Giám đốc khối nguồn vốn ngoại hối: Về động thái của Fed và thị trường quốc tế, đầu năm nay, thị trường từng kỳ vọng Fed sẽ cắt giảm lãi suất thêm 2 lần trong năm 2026 để đưa lãi suất về quanh mức 3.5%. Tuy nhiên, những biến động ở Trung Đông vào tháng 2 đã đẩy giá dầu lên trên 100 USD/thùng (dao động 80 – 120 USD/thùng). Hàng loạt ngân hàng trung ương đã phải đánh giá lại chiến lược. Hiện tại, kỳ vọng cắt giảm lãi suất của Fed trong năm 2026 là rất thấp, thậm chí có thể không cắt giảm lần nào.

Việc Fed neo lãi suất cao tạo áp lực lớn. Dòng tiền thông minh tiếp tục chảy về Mỹ, đặc biệt là đổ vào sự bùng nổ công nghệ tại đây. Chỉ trong quý 1, dòng vốn FII đã rút khỏi Việt Nam hơn 30,000 tỷ đồng. Điều này gây áp lực trực tiếp lên tỷ giá. VIB dự báo VND có thể mất giá từ 3-5% trong năm nay.

Để giữ dòng tiền VND, hệ thống bắt buộc phải duy trì mức lãi suất đủ hấp dẫn. Dù một số ngân hàng nhỏ đã đẩy lãi suất huy động lên đến 9%, VIB chọn chiến lược không chạy đua lãi suất bất chấp. Chúng tôi tập trung vào nền tảng huy động từ thị trường 1 (dân cư và doanh nghiệp), chiếm tỷ trọng 70-80% nguồn vốn. Nhờ phát triển hệ sinh thái ngân hàng lõi (core banking), lãi suất huy động kỳ hạn dưới 6 tháng của chúng tôi vẫn kiểm soát tốt dưới 4.7%, giúp giảm thiểu tác động từ thị trường.

Thay vì phụ thuộc 100% vào huy động trong nước, VIB phân bổ 10-15% huy động từ thị trường quốc tế thông qua các khoản vay hợp vốn. Kế hoạch năm 2026, VIB sẽ huy động 1 tỷ USD từ nước ngoài, chia làm 2 đợt (mỗi đợt 500 triệu USD vào nửa đầu và nửa cuối năm) với kỳ hạn 3-5 năm để phòng vệ rủi ro thanh khoản.

Dự báo thời gian tới, áp lực gia tăng chi phí vốn có thể khiến chi phí huy động của hệ thống tăng thêm khoảng 16,000 tỷ đồng. Lãi suất sẽ tiếp tục chịu áp lực trong quý 2 và quý 3, nhưng kỳ vọng sẽ ổn định trở lại từ quý 4/2026.

Áp lực tỷ giá lớn nhất sẽ rơi vào 9 tháng đầu năm. Từ quý 4, khi dòng vốn FDI quay lại mạnh mẽ và Việt Nam có những bước tiến rõ ràng trong lộ trình nâng hạng thị trường, tỷ giá sẽ hạ nhiệt.

Về biên lãi ròng (NIM), VIB không chạy đua lãi suất cho vay rủi ro cao mà đi từ thu nhập tổng thể của từng khách hàng (bao gồm tín dụng và dịch vụ). Do đó, NIM của VIB trong năm 2026 dự kiến sẽ duy trì ổn định ở mức hợp lý.

Hoàn tất Basel III, lợi nhuận tăng bình quân 26%/năm sau 9 năm

Mở đầu Đai hội, Chủ tịch HĐQT – ông Đặng Khắc Vỹ chia sẻ, lợi nhuận trước thuế năm 2025 đạt 9,105 tỷ đồng – tăng 1% so với năm 2024, ROE đạt 16.5%.

Đề cập con số tăng trưởng 1%, Chủ tịch cho biết đây là quyết định có chủ đích của HĐQT và Ban điều hành. Năm 2025, VIB đã có một lựa chọn chiến lược: tăng mạnh trích lập dự phòng rủi ro, làm sạch bảng cân đối kế toán, và củng cố nền tảng vốn và quản lý rủi ro, đầu tư mạnh mẽ vào công nghệ, sản phẩm, dịch vụ của ngân hàng bán lẻ, khách hàng doanh nghiệp và con người – nền móng cho giai đoạn tăng trưởng tiếp theo. VIB ưu tiên sức mạnh dài hạn hơn hình ảnh ngắn hạn.

Đó là quyết định chiến lược và số liệu chứng minh điều đó. Tỷ lệ nợ xấu giảm còn 2.2% – giảm 20 điểm cơ bản so với mức 2.4% năm 2024. Đây là mức thấp nhất trong giai đoạn 2023-2025. Hơn 90% danh mục tín dụng bán lẻ là các khoản vay có tài sản bảo đảm. Và tại ngân hàng doanh nghiệp – tỷ lệ nợ xấu gần như bằng không 0.04%.

VIB đã hoàn tất Basel III theo phương pháp tiêu chuẩn trước lộ trình ngành, hệ số CAR đạt 12.2% tính đến 31/12/2025, cho thấy bảng cân đối vừa có khả năng chịu đựng áp lực, vừa hỗ trợ tăng trưởng.

“Tôi muốn đặt năm 2025 vào đúng bối cảnh của nó. Một năm chỉ là một điểm dữ liệu. Chín năm mới là thành tích thực sự”, Chủ tịch Đặng Khắc Vỹ chia sẻ.

Kể từ năm 2017, VIB đã tăng trưởng kép: Tổng tài sản tăng 21%/năm so với bình quân ngành 12%; tín dụng bán lẻ tăng 23%/năm so với bình quân ngành 14%; lợi nhuận tăng 26%/năm so với bình quân ngành 23%; ROE bình quân đạt 23% so với bình quân ngành 17%.

Duy trì tốc độ tăng trưởng 20-30%/năm trong giai đoạn VIB 3.0

Chủ tịch HĐQT chia sẻ, năm 2026 là năm kỷ niệm 30 năm ngày thành lập VIB. Với những kết quả đạt được trong 9 năm vừa qua và những nền tảng đã được xây dựng, cùng với chiến lược, VIB sẽ hoàn thành kế hoạch kinh doanh đề xuất cho năm 2026 – năm cuối cùng của VIB 2.0, đồng thời, tin tưởng VIB bước vào chu kỳ tăng trưởng tiếp theo với mô hình kinh doanh sáng tạo, thông minh, tạo lập chuẩn mực sản phẩm dịch vụ tài chính thế hệ mới, duy trì tốc độ tăng trưởng 20-30%/năm trong giai đoạn VIB 3.0 (2027-2036).

VIB đặt mục tiêu tăng trưởng dư nợ tín dụng khoảng 15% trong năm 2026, phù hợp với định hướng điều hành của Ngân hàng Nhà nước (NHNN) theo hướng thận trọng trong bối cảnh áp lực lạm phát, biến động lãi suất và rủi ro địa chính trị vẫn tiềm ẩn, đồng thời yêu cầu kiểm soát chất lượng tín dụng và an toàn hệ thống. Tỷ lệ nợ xấu kiểm soát dưới 3%.

Trên nền tảng đó, Ngân hàng kỳ vọng đạt lợi nhuận trước thuế 11,550 tỷ đồng, tăng 27% so với năm 2025, tiếp tục duy trì hiệu quả hoạt động nhờ tối ưu danh mục tài sản, cải thiện biên lợi nhuận và kiểm soát chi phí.

Nguồn: VietstockFinance

|

Chủ tịch Đặng Khắc Vỹ cho biết, tầm nhìn bán lẻ của VIB định vị trở thành nền tảng tài chính chính cho mỗi khách hàng – không chỉ là ngân hàng họ vay tiền, mà là ngân hàng họ giao dịch, tiết kiệm, đầu tư và bảo vệ tài chính xuyên suốt vòng đời của họ và gia đình.

“Chúng ta không chỉ phục vụ một phân khúc riêng lẻ, mà hướng tới toàn bộ dải khách hàng – từ Youth, Mass, Mass Affluent đến Affluent – đồng thời mở rộng mạnh mẽ sang nhóm hộ kinh doanh và doanh nghiệp vừa và nhỏ. Mỗi phân khúc nhận được trải nghiệm tài chính được cá nhân hóa sâu sắc bằng dữ liệu và AI”.

Năm trụ cột sản phẩm của ngân hàng bán lẻ. Thứ nhất, là tín dụng, giải quyết trọn vẹn bốn nhu cầu tài chính cơ bản: mua nhà, mua xe, vay kinh doanh và tiêu dùng. Tất cả được số hóa từ 50 – 100% toàn trình.

Thứ hai là huy động vốn. Thay vì tiếp cận truyền thống theo lãi suất cố định, VIB chuyển sang các giải pháp tối ưu hóa tài sản cá nhân – giúp khách hàng sinh lời linh hoạt theo ngày, tuần, tháng, được cá nhân hóa dựa trên toàn bộ hành vi và giá trị quan hệ với ngân hàng. Tiết kiệm không còn là sản phẩm đơn lẻ – mà là một thành phần trong hệ sinh thái tài chính thông minh.

Thứ ba là thẻ – lĩnh vực VIB có lợi thế cạnh tranh rõ nét. VIB đặt mục tiêu dẫn đầu thị trường thẻ trong 3 năm tới, thẻ VIB sẽ là công cụ thanh toán toàn dân.

Thứ tư là bảo hiểm và đầu tư, cung cấp giải pháp bảo vệ toàn diện 360 độ từ bảo hiểm nhân thọ, phi nhân thọ, từ bảo vệ bản thân đến bảo vệ tài sản và gia đình.

Thứ năm là thanh toán và ngân hàng giao dịch, hiện thực hóa chiến lược là ngân hàng giao dịch hàng đầu dành cho khách hàng trong định vị 3 năm tới của Ngân hàng bán lẻ.

Năm 2026, VIB mở rộng phạm vi cá nhân hóa từ cá nhân sang hệ sinh thái xung quanh khách hàng là gia đình thông qua Family Banking, các nhóm chi tiêu và tiết kiệm chung, các cộng đồng có nhu cầu tài chính tương đồng. Đồng thời nâng chuẩn toàn diện trải nghiệm Privilege Banking và đẩy mạnh giải pháp chuyên biệt cho Business Banking. Ngày 10/04, VIB sẽ chính thức ra mắt Ngân hàng ưu tiên, tái định nghĩa đặc quyền, cung cấp những giải pháp tài chính linh hoạt, cùng khách hàng làm chủ thời cuộc.

Toàn bộ hệ sản phẩm, giải pháp của chúng tôi luôn xuất phát từ nhu cầu của khách hàng, linh hoạt theo từng thời điểm dựa trên nền tảng dữ liệu và ứng dụng AI phân tích chuyên sâu hành vi khách hàng, giúp VIB từng bước tạo lập chuẩn mực sản phẩm dịch vụ tài chính thế hệ mới ở giai đoạn VIB 3.0 (2027-2036).

Con người với khung HAGT là cách VIB đặt tiêu chuẩn nhân sự ngân hàng trong kỷ nguyên AI. Với khoảng 10,000 cán bộ nhân viên hiện nay, VIB đặt mục tiêu vận hành với năng suất tăng gấp đôi, tương đương 20,000 người.

Bằng mô hình HAGT. Trong đó: H – Human Intelligence: trí tuệ con người. A -Artificial Intelligence: trí tuệ nhân tạo. G – GNM: Bản đồ Điều hướng Tổng quát. T – Technology Tools: công cụ công nghệ.

Bốn yếu tố này tương tác nhân bội lẫn nhau. Trí tuệ Con người được khuếch đại bởi AI, được cấu trúc bởi GNM và được đưa vào vận hành bởi Công nghệ hiện đại – đây là cách VIB tăng quy mô, tăng chất lượng, giảm chi phí và thực thi tầm nhìn “Trở thành ngân hàng sáng tạo và hướng tới khách hàng nhất tại Việt Nam”.

Trả cổ tức tổng tỷ lệ 19%

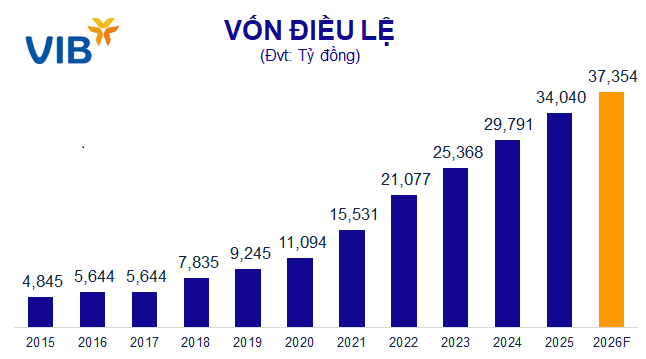

VIB dự kiến chia trả cổ tức năm 2025 với tổng tỷ lệ gần 19%. Cụ thể, VIB dự kiến trả cổ tức 9% bằng tiền mặt (tương đương gần 3,064 tỷ đồng), phát hành tỷ lệ 9.5% cổ phiếu thưởng cho cổ đông hiện hữu và 0.24% cổ phiếu theo chương trình ESOP. Đây được xem là mức chi trả cân bằng giữa việc đảm bảo lợi ích cổ đông trong ngắn hạn và tăng cường vốn tự có để phục vụ tăng trưởng trong dài hạn.

Về phương án tăng vốn điều lệ, VIB dự kiến phát hành thêm hơn 323 triệu cp, tương đương tỷ lệ 9.5% cho cổ đông hiện hữu và phát hành 8 triệu cp ESOP, tỷ lệ 0.24% cho người lao động. Nguồn sử dụng để tăng vốn điều lệ gồm lợi nhuận sau thuế chưa phân phối lũy kế và quỹ dự trữ bổ sung vốn điều lệ căn cứ trên Báo cáo tài chính năm 2025 đã được kiểm toán.

Nếu phát hành thành công, vốn điều lệ của VIB sẽ tăng từ 34,040 tỷ đồng lên gần 37,354 tỷ đồng.

Nguồn: VietstockFinance

|

Kết thúc đại hội, tất cả tờ trình đều được thông qua.

– 11:25 08/04/2026

Nguồn: https://vietstock.vn/2026/04/dhdcd-vib-chia-co-tuc-gan-19-tang-truong-20-30nam-giai-doan-2027-2036-737-1424021.htm