Nâng chuẩn báo cáo ESG phải gắn với phương hướng kinh doanh của doanh nghiệp

Để làm tròn trách nhiệm phát triển bền vững, doanh nghiệp phải chọn đúng vấn đề trọng yếu và gắn với chiến lược kinh doanh cụ thể. Từ đó, chứng minh thực thi ESG đã được tích hợp và được làm đúng.

Thực trạng lập báo cáo ESG

Hội nghị khởi động Cuộc Bình chọn Doanh nghiệp Niêm yết 2026 tại Sở Giao dịch Chứng khoán TP.HCM (HOSE) sáng ngày 10/04

|

Tại Hội nghị khởi động Cuộc Bình chọn Doanh nghiệp Niêm yết 2026 tại Sở Giao dịch Chứng khoán TP.HCM (HOSE) sáng ngày 10/04, các chuyên gia đã chỉ ra thực trạng lập báo cáo ESG hiện nay.

Ở nhóm tài chính, ESG đã được tích hợp sâu vào quản trị; nhiều tổ chức tín dụng đã thành lập Ủy ban/Tiểu ban PTBV trực thuộc HĐQT, đưa ESG từ cam kết sang cơ chế quản trị.

Nhóm này cũng đã công bố cụ thể về tài chính xanh và tài chính toàn diện. Các con số về dư nợ xanh và trái phiếu xanh đã bắt đầu được công bố cụ thể. Nhiều đơn vị bắt đầu áp dụng các chuẩn mực quốc tế mới, không chỉ dừng lại ở GRI mà đã tiếp cận TCFD, ICMA.

Đối với nhóm phi tài chính, bức tranh chung về báo cáo ESG hiện nay có sự phân hóa rõ rệt thành 3 nhóm. Nhóm Tiên phong đã kiểm kê Scope 1, 2 và bắt đầu chạm đến Scope 3; coi dữ liệu phát thải là tài sản chiến lược. Nhóm thứ hai là nhóm Tuân thủ, làm báo cáo ở mức “vừa đủ”, mang tính hình thức, chưa có mục tiêu định lượng cụ thể. Và còn lại là Nhóm Trì hoãn, đây là nhóm rủi ro nhất, thiếu dữ liệu chuẩn hóa và dễ bị loại khỏi chuỗi cung ứng quốc tế.

Điểm tích cực là đã có sự dịch chuyển từ việc báo cáo sang tạo lập giá trị trong thực hành ESG ở các doanh nghiệp. Đồng thời, doanh nghiệp cũng cam kết về môi trường và trách nhiệm xã hội gắn với cộng đồng địa phương.

Hoạt động ESG ở cả hai nhóm tài chính và phí tài chính cũng có nhiều điểm cần cải thiện. Chẳng hạn như quá phụ thuộc vào GRI, thiếu các tiêu chuẩn ngành đặc thù (SASB) và rủi ro khí hậu (TCFD). Doanh nghiệp chưa chuyển dịch sang sử dụng IFRS S1, S2 để đánh giá tác động môi trường và xã hội và tài chính công ty.

Đánh giá trọng yếu kép còn yếu, hầu hết báo cáo chưa trả lời được tác động hai chiều giữa doanh nghiệp và môi trường/xã hội.

Công bố Scope 3 (phát thải được tài trở) rất hạn chế. Ở nhóm tài chính, đa số mới chỉ đo lường phát thải gián tiếp đơn giản (tiêu thụ giấy, di chuyển), chưa đo lường được phát thải được tài trợ – vốn chiếm tới 99.5% tổng phát thải của ngân hàng. Trong khi với nhóm phi tài chính, đây là nơi chứa đựng nhiều rủi ro và cơ hội nhất cho nhóm phi tài chính nhưng vẫn chưa kiểm soát được phát thải trong chuỗi cung ứng và vòng đời sản phẩm.

Theo ông Tôn Thất Hạc Minh – Đại diện Hội đồng bình chọn giải Phát triển bền vững, ESG phải gắn với phương hướng kinh doanh của doanh nghiệp. Báo cáo ESG hiệu quả phải thể hiện năng lực doanh nghiệp. Để làm tròn trách nhiệm, doanh nghiệp phải chọn đúng vấn đề trọng yếu và gắn với chiến lược kinh doanh cụ thể, chứng minh ESG đã được tích hợp vào và được làm đúng. Từ đó, kết quả được thể hiện qua báo cáo.

Cần xác định mục đích, phạm vi, đối tượng và chuẩn mực phù hợp

Trong khuôn khổ nội dung, bà Lê Hoàng Anh – Trưởng bộ phận Kiểm soát nội bộ, mảng Phát triển bền vững và tiêu chuẩn Vinamilk đã chia sẻ về kinh nghiệm triển khai ESG ở doanh nghiệp.

Theo đại diện Vinamilk, áp lực ESG đang tăng nhanh chưa từng có. Nghị định 96/2023 bắt buộc doanh nghiệp công bố báo cáo ESG từ năm 2026. Trong lĩnh vực huy động vốn, ESG đang trở thành điều kiện tiên quyết của nhà đầu tư. Với hoạt động xuất khẩu, EU CBAM và CSRD ảnh hưởng trực tiếp chuỗi giá trị.

Từ góc nhìn của người thực thi, họ đang phải đối mặt với nhiều thách thức như không biết bắt đầu từ đâu trong mê cung tiêu chuẩn ESG, dữ liệu phân tán, thiếu hệ thống và nguồn lực hạn chế. Người thực thi ESG đang phải thực hiện nhiều theo nhiều tiêu chí nhưng không rõ giá trị mang lại là gì.

Một trong những bước quan trọng trong thực hiện báo cáo ESG là xác định mục đích, phạm vi, đối tượng và chuẩn mực phù hợp. Bà Trang chia sẻ rằng thay vì câu hỏi “Làm báo cáo ESG thế nào?”, người làm ESG nên trả lời câu hỏi “Tổ chức của chúng ta đang ở đâu so với chuẩn ESG chúng ta hướng tới?”

Từ đó, định hướng này giúp xác định được mục đích và đối tượng. Báo cáo này phục vụ ai, khách hàng, nhà đầu tư, đối tác xuất khẩu… Từ đó xác định chuẩn mực nào được sử dụng.

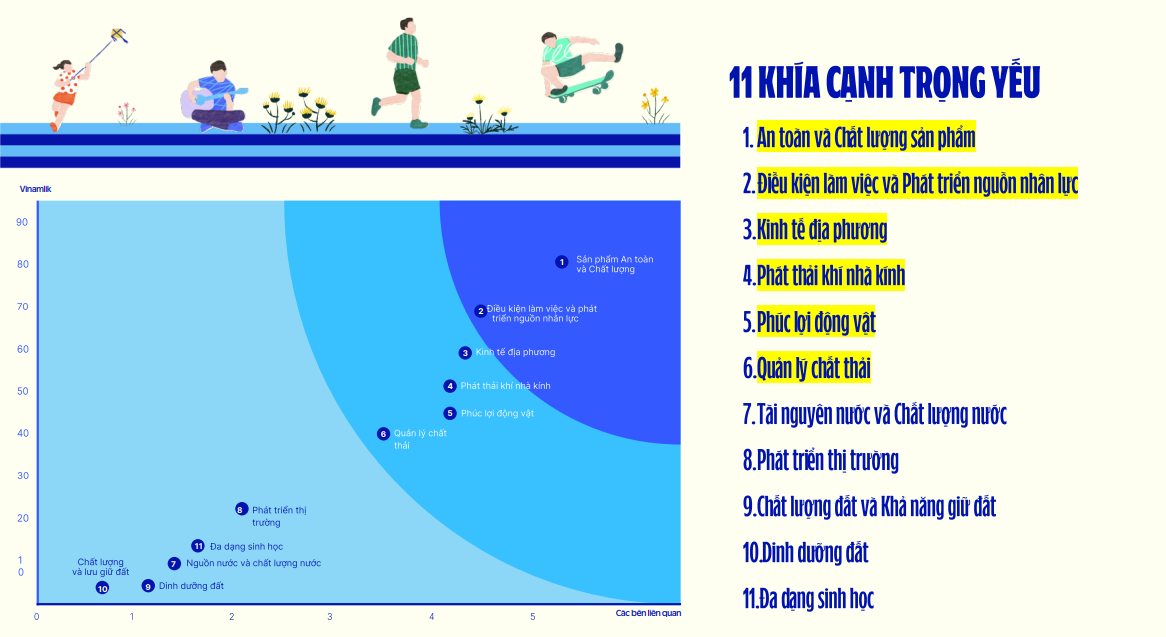

Một điểm quan trọng là xác định khía cạnh trọng yếu. Xác định trọng yếu giúp doanh nghiệp không bị lạc trong hàng trăm chỉ số ESG, giúp báo cáo có trọng tâm. Theo đó, khía cạnh trọng yếu giúp ESG gắn với chiến lược kinh doanh, rủi ro dài hạn của doanh nghiệp. Chẳng hạn ở Vinamilks, việc xác định khía cạnh trọng yếu được thực hiện nhằm rà soát và ghi nhận danh sách các bên liên quan tác động trực tiếp và gián tiếp đến hoạt động Phát triển bển vững tại Vinamilk. Đồng thời, đánh giá ưu tiên từ lãnh đạo và xác định các bên liên quan để thực thi hoạt động gắn kết.

11 khía cạnh trọng yếu ở VNM

|

Công ty đã thực hiện khảo sát trực tuyến bên liên quan về khía cạnh trọng yếu để ghi nhận các ý kiến đóng góp từ bên liên quan về mức độ quan trọng/ít quan trọng hơn của các khía cạnh trọng yếu, để giúp Vinamilk xếp hạng ưu tiên các chủ đề.

Bà Trang chỉ ra 5 điều nên làm khi bắt đầu hành trình ESG tại doanh nghiệp. Thứ nhất, ESG khởi đầu từ lãnh đạo. ESG không thể thành công nếu CEO không có cam kết thực chất – không chỉ trong thông điệp mà còn phân bổ nguồn lực và chịu trách nhiệm trước HĐQT.

Thứ hai, nên chọn chuẩn mực trước và đi đến cùng. Doanh nghiệp có thể chọn GRI hoặc ISSB làm nền tảng, làm thật tốt rồi mở rộng.

Thứ ba, xác định khía cạnh trọng yếu trước dữ liệu. Người làm ESG cần biết phải báo cái gì thì mới xác định cần đo lượng dữ liệu gì, tránh lãng phí thu thập dữ liệu không dùng đến.

Thứ tư, nên tập trung xây dựng đội ngũ con người và quy trình ở giai đoạn đầu.

Và cuối cùng là tập trung vào độ trung thực của báo cáo. Báo cáo có thể có ít chỉ số nhưng có bằng chứng tốt sẽ hiệu quả hơn nhiều chỉ số nhưng không kiểm chứng được.

Ngược lại, thực thi ESG cũng cần tránh một số điều như greenwashing, sao chép may móc mô hình, chỉ số của người khác không có phân tích trong yếu phù hợp. Cũng không nên quá cầu toàn chờ hệ thống hoàn hảo rồi mới bắt đầu làm ESG. Người ra, không nên chỉ giao ESG cho một cá nhân, phòng ban thực hiện mà không gắn với vận hành và các phòng ban khác.

– 17:14 10/04/2026

Nguồn: https://vietstock.vn/2026/04/nang-chuan-bao-cao-esg-phai-gan-voi-phuong-huong-kinh-doanh-cua-doanh-nghiep-145-1426282.htm