Năm 2025 ghi nhận những chuyển động đáng chú ý trong ngành nông nghiệp – thực phẩm, khi Công ty CP Tập đoàn PAN (PAN Group; HOSE: PAN) tiếp tục duy trì đà tăng trưởng ổn định, trong khi Công ty CP Hoàng Anh Gia Lai (HAGL; HOSE: HAG) lại tạo dấu ấn với cú lội ngược dòng mạnh mẽ nhờ chiến lược tập trung vào nông nghiệp quy mô lớn.

PAN Group xây hệ sinh thái bằng M&A

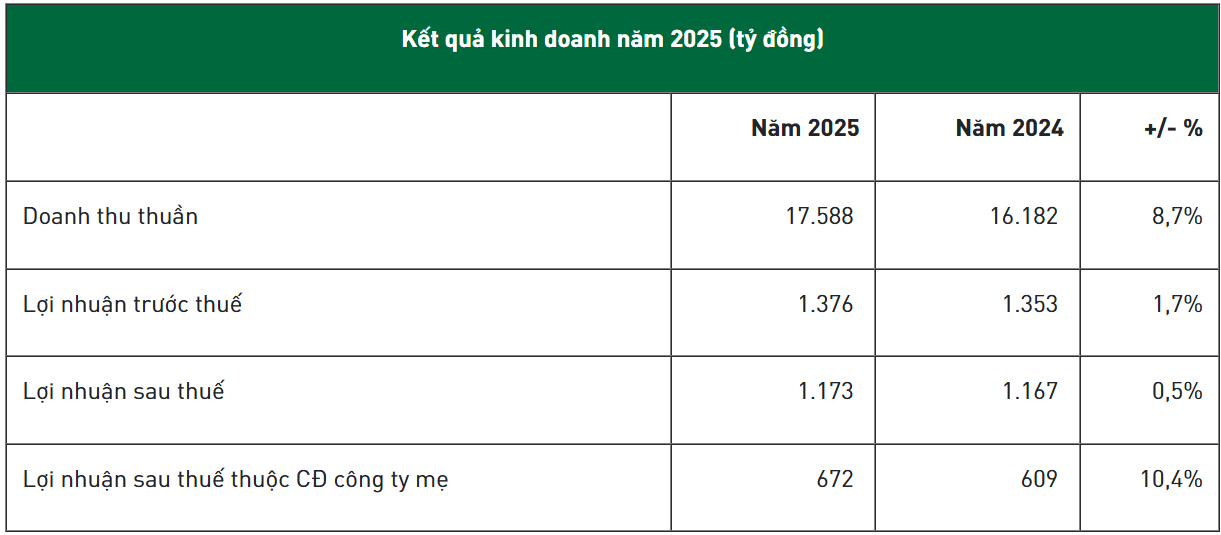

Theo báo cáo tài chính hợp nhất quý IV/2025, PAN Group ghi nhận doanh thu thuần cả năm đạt 17.588 tỷ đồng, tăng 8,7% so với năm 2024 và hoàn thành 102% kế hoạch đề ra. Lợi nhuận trước thuế đạt 1.376 tỷ đồng, tăng nhẹ 2% so với năm trước, tiếp tục thiết lập mức cao kỷ lục. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 672 tỷ đồng, tăng 10,4%.

Tính chung toàn tập đoàn, lợi nhuận sau thuế đạt 1.165 tỷ đồng, hoàn thành 96% kế hoạch năm. Nếu loại trừ các yếu tố bất thường, lợi nhuận cốt lõi năm 2025 của PAN tăng trưởng khoảng 17%.

Kết quả kinh doanh của các đơn vị thành viên trong hệ sinh thái PAN ghi nhận sự phân hóa rõ nét giữa các mảng hoạt động. Xét theo cơ cấu, trong năm 2025, thủy sản, nông nghiệp và thực phẩm tiếp tục là ba trụ cột đóng góp chính vào doanh thu hợp nhất của PAN. Tuy nhiên, nếu xét theo lợi nhuận, mảng nông nghiệp vẫn giữ vai trò chủ lực khi đóng góp hơn 50% tổng lợi nhuận trước thuế, trong khi thủy sản và thực phẩm lần lượt mang về khoảng 589 tỷ đồng và 250 tỷ đồng.

Ở từng đơn vị, Vinaseed vẫn duy trì đà tăng trưởng với lợi nhuận trước thuế tăng 6% so với năm 2024. Trong khi đó, Khử trùng Việt Nam ghi nhận lợi nhuận trước thuế giảm 23% do nền so sánh cao từ khoản thu nhập bất thường năm trước; nếu loại trừ yếu tố này, lợi nhuận năm 2025 vẫn tăng khoảng 5%.

Trái ngược với mảng nông nghiệp, thủy sản trở thành điểm sáng nổi bật. Thủy sản Bến Tre ghi nhận lợi nhuận trước thuế đạt 177 tỷ đồng, tăng 56% so với cùng kỳ, nhờ doanh thu tăng 21% và hiệu quả từ vùng nuôi mới tại Đồng Tháp, giúp tối ưu chi phí sản xuất trong bối cảnh giá cá tra duy trì ở mức cao. Ở mảng tôm, Thực phẩm Sao Ta đạt tăng trưởng doanh thu 18% nhờ chủ động đẩy mạnh giao hàng sớm để hạn chế tác động thuế từ thị trường Mỹ, tuy nhiên lợi nhuận trước thuế gần như đi ngang do áp lực chi phí và các khoản dự phòng liên quan đến thuế đối ứng, chống bán phá giá.

Trong lĩnh vực thực phẩm đóng gói, Bibica tiếp tục đóng vai trò dẫn dắt khi lợi nhuận trước thuế đạt 160 tỷ đồng, tăng 20% dù doanh thu chỉ tăng nhẹ 1%. Tăng trưởng lợi nhuận đến từ việc chuyển dịch cơ cấu sản phẩm sang nhóm dinh dưỡng có biên lợi nhuận cao, với mức tăng trưởng trên 50%, bù đắp cho sự sụt giảm 12% của nhóm bánh kẹo biếu tặng. Đồng thời, doanh nghiệp cũng đẩy mạnh tối ưu chi phí, giúp giảm 18% chi phí hoạt động, trong khi xuất khẩu duy trì đà tăng trưởng khoảng 20%.

Ở các mảng khác, hoạt động kinh doanh nước mắm chịu ảnh hưởng tiêu cực từ lũ lụt tại Nam Trung Bộ trong quý IV/2025, còn mảng hạt ghi nhận doanh thu tăng 30% nhưng lợi nhuận suy giảm do giá nguyên liệu đầu vào, đặc biệt là hạt điều, tăng mạnh, gây áp lực lên biên lợi nhuận.

Một bước ngoặt đáng chú ý trong chiến lược của PAN là việc thoái toàn bộ vốn tại Bibica vào cuối tháng 3/2026, thông qua bán 99,13% tại Bibica Capital, mang về khoảng 2.630 tỷ đồng.

Mới đây, bà Nguyễn Thị Trà My – Tổng Giám đốc Tập đoàn PAN đã chia sẻ câu chuyện về việc PAN hoàn tất chuyển nhượng vốn tại Bibica. Bà My cho biết, nhiều người nhìn đây như một thương vụ thoái vốn. Nhưng với PAN, đó là một quyết định rất chủ động: thu hẹp những gì không còn là trọng tâm, để tập trung sâu hơn vào những gì mình có thể làm tốt nhất và đi đường dài.

“Làm doanh nghiệp cũng giống như chăm một cái cây. Có lúc phải cắt bớt vài cành, để dinh dưỡng dồn vào thân chính. Bibica là một quyết định như vậy.” – Bà My chia sẻ.

Theo tài liệu ĐHĐCĐ vừa công bố, kế hoạch năm 2026 của PAN phản ánh rõ định hướng này, khi doanh nghiệp đặt mục tiêu doanh thu thuần 18.000 tỷ đồng, tăng nhẹ 2%, nhưng lợi nhuận sau thuế dự kiến đạt 1.780 tỷ đồng, tăng tới 53% so với năm 2025.

Động lực tăng trưởng đến từ việc ghi nhận khoảng 500 tỷ đồng lợi nhuận từ thương vụ Bibica, cùng với kỳ vọng phục hồi ở các mảng nông nghiệp và thủy sản. Trong đó, Vinaseed dự kiến doanh thu tăng khoảng 24% và lợi nhuận trước thuế tăng 14%, còn Khử trùng Việt Nam đặt kế hoạch tăng trưởng lần lượt 10% và 7%. Mảng thủy sản tiếp tục được kỳ vọng duy trì đà tăng trưởng, với Sao Ta đặt mục tiêu lợi nhuận tăng khoảng 10%.

Đáng chú ý, công ty muốn bổ sung ngành nghề, bao gồm hoạt động tư vấn quản lý kinh doanh và hoạt động tư vấn quản lý khác và kinh doanh bất động sản. PAN cho biết, việc bổ sung ngành nghề này để tiếp tục thực hiện quyền và nghĩa vụ của chủ sử dụng đất tại các lô đất được chuyển nhượng từ Công ty CP Bibica theo các Nghị quyết HĐQT đã được thông qua.

Trên thị trường chứng khoán, kết thúc phiên giao dịch ngày 13/04/2026, cổ phiếu PAN đóng cửa ở mức 31.750 đồng/cp, giảm 550 đồng, tương ứng 1,7% so với phiên trước, với thanh khoản đạt khoảng 378.000 cổ phiếu.

Về các chỉ số định giá và tài chính, PAN hiện giao dịch với hệ số P/E khoảng 10 lần và P/B ở mức 0,74 lần. EPS đạt 3.223 đồng/cp, trong khi giá trị sổ sách (BVPS) ở mức 43.488 đồng/cp.

Năm 2013, PAN Group chính thức công bố định hướng chiến lược tập trung vào lĩnh vực nông nghiệp và thực phẩm, với mục tiêu trở thành tập đoàn hàng đầu trong khu vực. Doanh nghiệp theo đuổi tham vọng xây dựng một hệ sinh thái nông nghiệp – thực phẩm đồng bộ, cung cấp các sản phẩm chất lượng cao, minh bạch về nguồn gốc thông qua chuỗi giá trị khép kín.

Cuối năm 2024, PAN Group đã vươn với vốn chủ sở hữu vượt 8.800 tỷ đồng và tổng tài sản xấp xỉ 24.000 tỷ đồng. Động lực tăng trưởng chủ yếu đến từ chiến lược M&A được triển khai có chọn lọc và nhất quán trong nhiều năm.

PAN chỉ tập trung thâu tóm các doanh nghiệp hoạt động trong lĩnh vực cốt lõi, có khả năng bổ trợ lẫn nhau trong hệ sinh thái. Khởi đầu với thương vụ mua lại Thủy sản Bến Tre vào năm 2013, PAN Group từng bước mở rộng danh mục với nhiều doanh nghiệp đầu ngành như Vinaseed, Bibica hay thương hiệu nước mắm 584 Nha Trang.

Trong cơ cấu hiện tại, PAN Group sở hữu các doanh nghiệp chủ chốt ở nhiều mảng: nông nghiệp với Vinaseed và Khử trùng Việt Nam; thủy sản với Thực phẩm Sao Ta, Khang An Foods và Aquatex Bến Tre; cùng mảng thực phẩm đóng gói gồm Bibica, Lafooco, nước mắm 584 Nha Trang và cà phê Golden Beans.

HAGL lội ngược dòng, lập kỷ lục lợi nhuận nhờ vườn cây

Khác với chiến lược phát triển dựa trên M&A của PAN Group, Hoàng Anh Gia Lai lại nổi lên như một trong những câu chuyện phục hồi ấn tượng nhất trên thị trường chứng khoán Việt Nam. Từ giai đoạn gặp khó khăn tài chính và đứng trước áp lực tái cấu trúc, doanh nghiệp đã từng bước đưa nợ về ngưỡng an toàn, đồng thời ghi nhận mức lợi nhuận kỷ lục nhờ sự bứt phá của mảng nông nghiệp. Qua đó, ông Đoàn Nguyên Đức dần lấy lại vị thế trên “bàn cờ” nông nghiệp.

Trước đó, vào cuối năm 2016, lãnh đạo doanh nghiệp từng công khai tình trạng mất thanh khoản, gây nhiều lo ngại trên thị trường. Đến năm 2021, HAGL ghi nhận lỗ lũy kế gần 7.000 tỷ đồng và dư nợ khoảng 32.000 tỷ đồng, tạo áp lực lớn lên tình hình tài chính.

Sau giai đoạn tái cơ cấu, doanh nghiệp đã thu hẹp đầu tư ngoài ngành và tập trung vào nông nghiệp với nhiều mô hình sản xuất được điều chỉnh qua từng giai đoạn, gồm: “hai cây một con”, “hai cây hai con”, “bốn cây một con”. Cùng với quá trình này, các chỉ số tài chính của HAGL dần cải thiện trong những năm gần đây, đặc biệt là trong năm vừa qua.

Cụ thể, theo báo cáo tài chính hợp nhất năm 2025, HAGL ghi nhận doanh thu thuần đạt 7.440 tỷ đồng, tăng gần 29% so với năm trước và là mức cao nhất từ trước đến nay.

Động lực tăng trưởng chủ yếu đến từ mảng nông nghiệp, trong đó doanh thu trái cây đạt 5.780 tỷ đồng, chiếm gần 78% tổng doanh thu và tăng mạnh so với năm 2024. Ngược lại, mảng chăn nuôi heo ghi nhận sự sụt giảm nhẹ, đạt khoảng 1.480 tỷ đồng.

Lợi nhuận sau thuế năm 2025 đạt 2.243 tỷ đồng, gấp hơn hai lần cùng kỳ và thiết lập kỷ lục mới. Riêng quý IV, lợi nhuận đạt 931 tỷ đồng, tăng mạnh so với mức nền thấp của cùng kỳ năm trước.

Theo doanh nghiệp, kết quả này chủ yếu đến từ khoản lãi tài chính tăng thêm hơn 1.000 tỷ đồng, nhờ được miễn giảm nghĩa vụ lãi trái phiếu trong quá trình tái cơ cấu. Khoản thu nhập này đã bù đắp phần chi phí phát sinh từ thanh lý tài sản kém hiệu quả và chuyển đổi vườn cây.

Song song với tăng trưởng lợi nhuận, tình hình tài chính của HAGL cũng cải thiện rõ rệt. Tại thời điểm cuối năm 2025, tổng tài sản đạt gần 26.900 tỷ đồng, tăng hơn 4.600 tỷ đồng so với đầu năm, trong khi vốn chủ sở hữu tăng mạnh lên 14.184 tỷ đồng nhờ lợi nhuận giữ lại và phát hành cổ phiếu hoán đổi nợ. Đáng chú ý, doanh nghiệp đã xóa sạch lỗ lũy kế và ghi nhận lợi nhuận chưa phân phối dương 1.395 tỷ đồng, đánh dấu bước ngoặt quan trọng sau nhiều năm tái cấu trúc.

Dòng tiền cũng cải thiện đáng kể, với tiền và các khoản tương đương tiền đạt gần 680 tỷ đồng, tăng hơn bốn lần so với cuối năm trước. Trong năm, công ty đã phát hành 210 triệu cổ phiếu để hoán đổi nợ, qua đó giảm áp lực tài chính và củng cố nền tảng vốn. Đồng thời, HAGL tiếp tục chủ động xử lý nghĩa vụ nợ khi thanh toán hơn 800 tỷ đồng trái phiếu phát hành từ năm 2016, đưa dư nợ về mức thấp nhất trong gần một thập kỷ.

Ở góc độ đầu tư, doanh nghiệp đang đẩy mạnh mở rộng quy mô sản xuất nông nghiệp. Chi phí xây dựng cơ bản dở dang tăng mạnh từ 5.022 tỷ đồng lên 8.569 tỷ đồng, chủ yếu tập trung vào phát triển vườn cây ăn trái với giá trị hơn 7.600 tỷ đồng. Điều này phản ánh chiến lược dồn lực mở rộng diện tích trồng các loại cây chủ lực như sầu riêng và chuối, nhằm đón đầu chu kỳ khai thác thương mại trong những năm tới. Với hơn 3.000 ha sầu riêng bước vào giai đoạn thu hoạch, doanh nghiệp kỳ vọng tiếp tục cải thiện mạnh biên lợi nhuận.

Bước sang năm 2026, HAGL đặt kế hoạch doanh thu thuần 8.624 tỷ đồng và lợi nhuận sau thuế 4.202 tỷ đồng. Nếu hoàn thành, đây sẽ là mức lợi nhuận cao nhất trong lịch sử hoạt động, gần gấp đôi kết quả năm trước. Doanh nghiệp cũng dự kiến trình cổ đông phương án chia cổ tức 500 đồng/cổ phiếu từ năm 2027, đồng thời tiếp tục tái đầu tư vào các lĩnh vực nông nghiệp cốt lõi.

Về định hướng dài hạn, HAGL tiếp tục mở rộng quy mô sản xuất với kế hoạch trồng mới 7.000 ha cà phê, 1.000 ha dâu tằm và 700 ha sầu riêng trong năm 2026, đồng thời đầu tư hệ thống chế biến sâu. Tầm nhìn đến năm 2028, doanh nghiệp hướng tới phát triển 20.000 ha cà phê, kỳ vọng mang về hơn 700 triệu USD doanh thu mỗi năm.

Kết thúc phiên 13/04/2026, cổ phiếu HAG đóng cửa ở mức 16.350 đồng/cp, tăng 300 đồng, tương ứng 1,87% so với phiên trước. Thanh khoản đạt gần 4 triệu cổ phiếu, cho thấy mức độ giao dịch tương đối sôi động so với quy mô bình quân.

Về các chỉ số tài chính, HAG đang có EPS ở mức 1.908 đồng/cp và giá trị sổ sách (BVPS) đạt 11.192 đồng/cp. Cổ phiếu hiện giao dịch với hệ số P/E khoảng 8,41 lần và P/B ở mức 1,43 lần.

Sự khác biệt giữa PAN và HAGL thể hiện rõ trong cách tiếp cận thị trường. Nếu PAN theo đuổi chiến lược tích hợp chuỗi giá trị thông qua M&A, thì HAGL lựa chọn con đường tự phát triển vùng trồng quy mô lớn.

Nguồn: https://kinhtechungkhoan.vn/cach-lam-nong-khac-biet-cua-pan-group-va-hoang-anh-gia-lai-1440280.html