Chủ tịch Chứng khoán VPS lạc quan về triển vọng nâng hạng MSCI, mục tiêu lợi nhuận tăng 28%

Sáng 15/04/2026, CTCP Chứng khoán VPS (HOSE: VCK) tổ chức ĐHĐCĐ thường niên lần đầu tiên kể từ khi IPO và niêm yết. Ban lãnh đạo VPS đã nhân dịp này trao đổi với cổ đông về định hướng kinh doanh của Công ty nói riêng cũng như triển vọng thị trường nói chung.

ĐHĐCĐ thường niên 2026 của VPS sáng 15/04 tại Hà Nội – Ảnh: Đức Quyền

|

Khả năng tháng 6 Việt Nam sẽ vào MSCI Market Watchlist

THẢO LUẬN

Kế hoạch kinh doanh lợi nhuận trước thuế năm 2026 là 5,750 tỷ đồng, tăng 28% so với năm 2025. Đề nghị Hội đồng quản trị chia sẻ cơ sở cho mục tiêu tăng trưởng lợi nhuận này?

Chủ tịch HĐQT Nguyễn Lâm Dũng: Mục tiêu lợi nhuận 5,750 tỷ đồng được xây dựng dựa trên các cơ sở vĩ mô thị trường và nội tại doanh nghiệp.

Về thị trường, việc Việt Nam được FTSE Russell nâng hạng (tháng 10/2025) và vượt qua kỳ review đầu tiên vào ngày 04/04/2026 sẽ kích hoạt dòng vốn ngoại. Dự kiến sau nâng hạng, thị trường nhận 5 đến 6 tỷ USD từ các quỹ ngoại; riêng các quỹ thụ động dự kiến giải ngân 1 đến 1.5 tỷ USD vào tháng 9, trong đó đợt đầu từ 150 đến 300 triệu USD.

Bên cạnh đó, cơ quan quản lý đang đàm phán lộ trình nâng hạng với MSCI – quy mô vốn vào gấp 4 đến 5 lần FTSE. Khả năng cao tháng 6/2026 thị trường Việt Nam sẽ vào MSCI Market Watchlist, tiến tới nâng hạng sớm vào 2027 hoặc muộn nhất là 2028.

Hệ thống KRX đi vào vận hành giúp tăng năng lực xử lý và triển khai sản phẩm mới. Đồng thời, chính sách điều hành vĩ mô linh hoạt, thể hiện qua việc yêu cầu giảm ngay mặt bằng lãi suất huy động từ 0.5% đến 1%, sẽ là động lực lớn đẩy dòng tiền vào chứng khoán.

Về nội tại, VPS giữ vững vị trí số 1 thị phần với tệp 1.6 triệu khách hàng cá nhân (nhóm chiếm 85-90% quy mô giao dịch thị trường).

Năng lực tài chính cũng tăng vọt sau đợt IPO thu về gần 14,000 tỷ đồng, giúp dư địa cho vay ký quỹ (margin) tối đa lên tới 60,000 tỷ đồng (gấp 2 lần vốn chủ sở hữu), trong khi dư nợ quý 1/2026 mới ở mức hơn 30,000 tỷ đồng. Nguồn vốn này cũng giúp VPS đáp ứng yêu cầu giao dịch không ký quỹ (non-prefunding) cho các quỹ ngoại với hạn mức có thể lên tới 500 triệu đến 1 tỷ USD.

Công ty có kế hoạch tăng vốn trong năm 2026 hay không?

Chủ tịch HĐQT Nguyễn Lâm Dũng: Đến thời điểm hiện tại, công ty chưa có kế hoạch tăng vốn trong năm 2026. Tuy nhiên, Hội đồng quản trị luôn bám sát quy mô giao dịch của thị trường. Nếu quy mô thị trường tăng nhanh và dòng vốn ngoại vào nhiều làm tăng mạnh nhu cầu vốn, VPS có thể cân nhắc phương án phát hành cổ phiếu cho các quỹ đầu tư lớn của nước ngoài.

Việc phát hành sẽ hướng tới mức giá cổ phiếu cao để mang lại thặng dư lớn cho cổ đông và sẽ được trình xin ý kiến Đại hội đồng cổ đông nếu diễn ra.

Dự kiến giá thị trường của cổ phiếu VCK là bao nhiêu đến cuối năm 2026? Định giá kỳ vọng của cổ phiếu VCK trong tương lai là bao nhiêu?

Tổng Giám đốc Lê Minh Tài: Công ty không đưa ra dự báo hay cam kết về giá cổ phiếu VCK trong trung và dài hạn vì giá cổ phiếu do thị trường quyết định. Biến động giá chịu ảnh hưởng bởi yếu tố chủ quan (kỳ vọng tăng trưởng doanh thu, lợi nhuận nội tại) và các yếu tố khách quan (kinh tế vĩ mô trong nước/quốc tế, địa chính trị như xung đột Trung Đông, xu hướng thị trường và tâm lý nhà đầu tư).

Dù vậy, với kết quả kinh doanh quý 1/2026 vừa công bố và nền tảng tài chính, ban lãnh đạo kỳ vọng giá cổ phiếu VCK sẽ ngày càng phản ánh sát hơn tiềm năng tăng trưởng nội tại của công ty.

Tiếp tục lấy mảng môi giới làm nền tảng 3 – 5 năm tới

VPS định vị mình trong 3 đến 5 năm tới vẫn là công ty môi giới dẫn đầu hay chuyển sang mô hình IB (Investment Bank) và khách hàng tổ chức? Nếu có sự chuyển dịch, tỷ trọng doanh thu mục tiêu của từng mảng dự kiến như thế nào?

Thành viên độc lập HĐQT John Desmond Sheehy: Trong 3 đến 5 năm tới, VPS tiếp tục duy trì mảng môi giới làm nền tảng cốt lõi, đồng thời dần dịch chuyển sang đa dạng hóa các dịch vụ tài chính, bao gồm cả mảng khách hàng tổ chức và ngân hàng đầu tư (IB).

Thực tế, IB là thế mạnh truyền thống của VPS; trong khoảng 10 năm qua, công ty đã tư vấn và thu xếp thành công hơn 12 tỷ USD vốn cho khách hàng. VPS sẽ tận dụng lợi thế tệp khách hàng lớn và hệ sinh thái hiện có để cung cấp các sản phẩm tài chính có hàm lượng tư vấn cao.

Về cơ cấu doanh thu mục tiêu: Mảng môi giới và cho vay ký quỹ dự kiến đóng góp 60% – 65% tổng doanh thu; Mảng kinh doanh nguồn vốn (Treasury) chiếm khoảng 15% – 20%, tập trung đầu tư vào các công cụ tài chính lợi tức cố định, rủi ro thấp; Mảng ngân hàng đầu tư (IB) mục tiêu đóng góp 10% – 15%; Mảng khách hàng tổ chức và quản lý tài sản kỳ vọng đạt 10% nhằm đón đầu dòng vốn đầu tư gián tiếp nước ngoài và nhu cầu quản lý tài sản dài hạn. Sự chuyển dịch này nhằm xây dựng cơ cấu doanh thu đa dạng, bền vững và giảm phụ thuộc vào các biến động ngắn hạn của thị trường.

Tổng Giám đốc Lê Minh Tài tại đại hội đồng cổ đông VPS sáng 15/4/2026 – Ảnh: Đức Quyền

|

Giai đoạn thị trường biến động sẽ làm gia tăng nhu cầu tư vấn

Hiện nay lãi suất đang có xu hướng tăng, biên lợi nhuận của mảng cho vay margin có bền vững không khi chi phí vốn biến động? VPS dự định quản trị những rủi ro dạng này như thế nào?

Tổng Giám đốc Lê Minh Tài: Biên lợi nhuận của mảng cho vay ký quỹ (margin) hoàn toàn được duy trì ổn định trước biến động lãi suất. Nhờ đợt tăng vốn vừa qua, nguồn vốn phục vụ cho hoạt động margin hiện nay chủ yếu đến từ vốn chủ sở hữu của VPS, giúp công ty giảm đáng kể sự phụ thuộc vào huy động vốn từ bên ngoài.

Về quản trị rủi ro trong môi trường lãi suất cao, với tiềm lực tài chính, Công ty ưu tiên lựa chọn các danh mục cổ phiếu có nền tảng cơ bản tốt và thanh khoản cao để cho vay. Ban lãnh đạo khẳng định hoạt động margin không còn chịu áp lực từ biến động chi phí lãi vay và tiếp tục là trụ cột lợi nhuận của Công ty.

Trong bối cảnh căng thẳng địa chính trị và xung đột tại khu vực Trung Đông đang diễn biến phức tạp, Ban lãnh đạo đánh giá như thế nào về mức độ ảnh hưởng đến kinh tế vĩ mô trong nước, diễn biến chung của thị trường chứng khoán và hoạt động kinh doanh của công ty? Công ty có kịch bản ứng phó ra sao?

Thành viên độc lập HĐQT John Desmond Sheehy: Ban điều hành luôn đánh giá mọi rủi ro bao gồm cả xung đột tại Trung Đông. Đây là rủi ro địa chính trị có khả năng tác động đến kinh tế toàn cầu, kinh tế trong nước và thị trường tài chính quốc tế thông qua sự biến động của giá dầu, tỷ giá, lạm phát và tâm lý nhà đầu tư.

Tuy nhiên, với chính sách điều hành linh hoạt của Chính phủ, ảnh hưởng trong kịch bản hiện tại vẫn có thể kiểm soát. Đối với thị trường chứng khoán, tác động lớn nhất ban đầu là sự thận trọng của nhà đầu tư, dẫn đến biến động ngắn hạn về chỉ số và thanh khoản, nhưng đồng thời cũng tạo ra cơ hội giao dịch.

Về phía VPS, công ty đã chủ động xây dựng các kịch bản ứng phó, tăng cường quản trị rủi ro, quản lý thanh khoản và điều hành linh hoạt các chỉ tiêu. Công ty kỳ vọng những giai đoạn thị trường biến động sẽ làm gia tăng nhu cầu tư vấn đầu tư, quản trị tài sản và các sản phẩm giao dịch, từ đó tạo thêm cơ hội kinh doanh cho doanh nghiệp.

Đại hội đã biểu quyết và thông qua tất cả tờ trình.

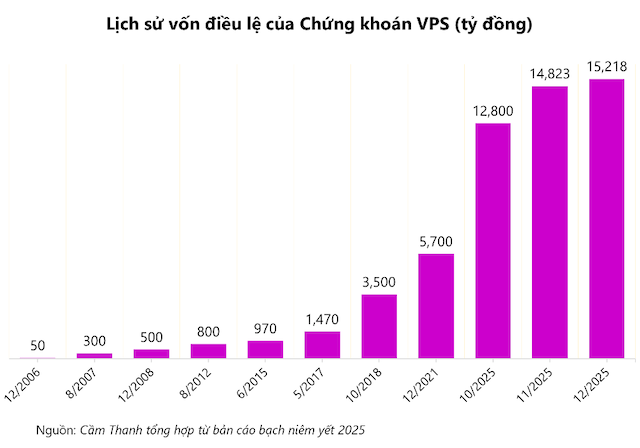

ĐHĐCĐ thường niên 2026 là kỳ đại hội đầu tiên của Chứng khoán VPS kể từ khi niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán TPHCM (HOSE) vào tháng 12/2025.

Trong quý 4/2025, Công ty đã huy động thêm 13,930 tỷ đồng từ hoạt động IPO và phát hành cổ phiếu riêng lẻ. Tính đến 31/12/2025, vốn điều lệ của VPS đạt 15.218 tỷ đồng và vốn chủ sở hữu đạt 28,835 tỷ đồng.

VPS tập trung cung cấp sản phẩm đầu tư cho nhóm khách hàng đại chúng và đầu tư hệ thống công nghệ. Tính đến cuối năm 2025, công ty quản lý 1.6 triệu tài khoản khách hàng, chiếm khoảng 13.6% tổng số tài khoản toàn thị trường.

Về thị phần môi giới cổ phiếu và chứng chỉ quỹ, công ty duy trì ngôi đầu ở cả ba thị trường trong quý 1/2026, cụ thể là 15.3% ở HOSE, 19.5% ở HNX, và 24.4% ở UPCoM. Ở thị trường phái sinh, VPS cũng là nhà vô địch với thị phần môi giới 33.3% trong quý vừa qua.

Kế hoạch kinh doanh tăng hai con số

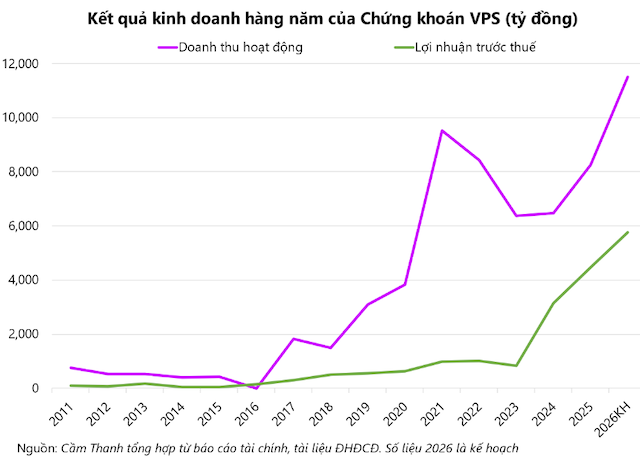

Trong năm 2025, tổng doanh thu đạt 8,261 tỷ đồng, tăng 28% so với năm trước; lợi nhuận sau thuế đạt 3,579 tỷ đồng, tăng 42%. Trong quý 1/2026, VPS đạt doanh thu 2,846 tỷ đồng, tăng 63% so với cùng kỳ; lợi nhuận sau thuế 1,235 tỷ đồng, tăng 68%.

Về phương án phân phối lợi nhuận năm 2025, công ty lên kế hoạch không chi trả cổ tức và giữ lại 2,138 tỷ đồng lợi nhuận chưa phân phối. Toàn bộ dòng tiền huy động được từ đợt IPO cuối năm ngoái (hơn 12,100 tỷ đồng) cũng được định hướng phân bổ chủ yếu vào mảng cho vay ký quỹ.

Tính đến cuối quý 1/2026, quy mô cho vay ký quỹ của VPS đã lần đầu vượt ngưỡng 30,000 tỷ đồng.

Tại ĐHĐCĐ ngày 15/04, Hội đồng quản trị trình cổ đông thông qua kế hoạch kinh doanh năm 2026 với mục tiêu doanh thu thuần đạt 11,500 tỷ đồng và lợi nhuận trước thuế đạt 5,750 tỷ đồng, lần lượt tăng 39% và 29%. Đại hội cũng xem xét tờ trình ủy quyền cho HĐQT được phép điều chỉnh kế hoạch kinh doanh năm 2026 nếu tăng trưởng và thanh khoản thị trường không đạt mức kỳ vọng.

Để thực hiện kế hoạch kinh doanh năm 2026, công ty dự định tiếp tục duy trì mảng kinh doanh cốt lõi là môi giới và cho vay ký quỹ. Các chiến lược đi kèm bao gồm đầu tư vào công nghệ, dữ liệu và phát triển nguồn nhân lực.

Theo tài liệu đại hội, VPS kỳ vọng kinh tế vĩ mô tiếp tục xu hướng tăng trưởng với các động lực chính đến từ đầu tư công, tiêu dùng nội địa và dòng vốn FDI. Chính sách tiền tệ được điều hành linh hoạt để hỗ trợ thanh khoản, dù nền kinh tế vẫn có thể chịu áp lực lạm phát từ các xung đột chính trị tại Trung Đông.

Thị trường chứng khoán có động lực tăng trưởng vững vàng nhờ được FTSE Russell nâng hạng lên thị trường mới nổi vào tháng 9/2026 và tiếp tục hướng tới chuẩn MSCI trong giai đoạn 2027-2028. Bên cạnh đó, các biện pháp đẩy mạnh phát triển thị trường và cải cách hạ tầng như giao dịch xuyên trưa hoặc kéo dài thời gian giao dịch cũng là các yếu tố hỗ trợ tích cực.

– 12:58 15/04/2026

Nguồn: https://vietstock.vn/2026/04/chu-tich-chung-khoan-vps-lac-quan-ve-trien-vong-nang-hang-msci-muc-tieu-loi-nhuan-tang-28-737-1427895.htm