Chứng khoán Tuần 20-24/04/2026: Áp lực gia tăng ở vùng cao

VN-Index giảm điểm trong phiên cuối tuần khi các cổ phiếu trụ đóng vai trò nâng đỡ trước đó chịu áp lực điều chỉnh. Diễn biến này cho thấy đà đi lên của chỉ số vẫn thiếu sự ổn định khi phụ thuộc nhiều vào một số mã dẫn dắt. Bên cạnh đó, áp lực bán ròng ngày càng gia tăng từ khối ngoại cũng tạo thêm trở ngại khiến khả năng chinh phục đỉnh cũ tháng 2/2026 của chỉ số đối mặt nhiều thách thức hơn trong ngắn hạn.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 20-24/04/2026

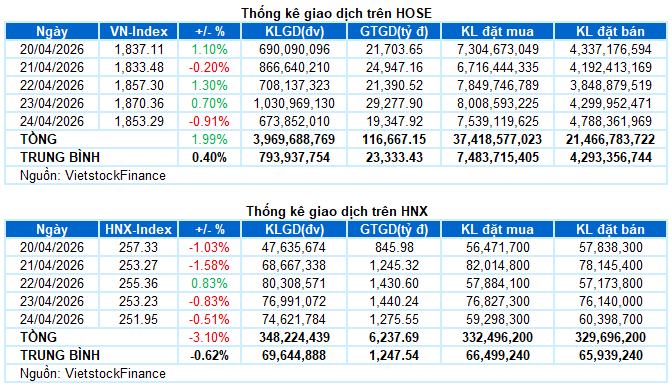

Giao dịch: Các chỉ số chính đồng loạt giảm điểm trong phiên giao dịch ngày 24/04. VN-Index giảm 0.91%, dừng tại 1,853.29 điểm. HNX-Index cũng giảm 0.51%, xuống còn 251.95 điểm. Xét cho cả tuần, VN-Index tăng 36.12 điểm (+1.99%), trong khi HNX-Index giảm 8.05 điểm (-3.1%).

VN-Index tiếp tục duy trì quán tính tăng điểm trong tuần qua nhờ lực kéo từ các cổ phiếu trụ. Tuy nhiên, trạng thái “xanh vỏ đỏ lòng” vẫn kéo dài khi mặt bằng điểm số được nâng lên nhưng sự lan tỏa của dòng tiền còn hạn chế, thể hiện qua việc độ rộng thị trường không cải thiện và số mã giảm vẫn chiếm ưu thế trong nhiều phiên. Sự lệch pha này khiến diễn biến trở nên kém ổn định khi chỉ cần lực kéo từ nhóm dẫn dắt suy yếu, thị trường lập tức xuất hiện các nhịp rung lắc rõ rệt. VN-Index đóng cửa phiên cuối tuần tại ngưỡng 1,853.29 điểm, giảm 0.91% so với hôm qua nhưng vẫn tăng gần 2% so với tuần trước.

Về mức độ ảnh hưởng, sự điều chỉnh của VHM, VIC và VCB đè nặng áp lực lên chỉ số trong phiên cuối tuần, lấy đi tổng cộng hơn 14 điểm của VN-Index. Trong khi đó, lực đỡ chủ yếu đến từ TCB, VJC và GVR, tuy nhiên mức đóng góp chỉ khoảng 3 điểm.

Diễn biến phân hóa tiếp tục chi phối khi phần lớn các nhóm ngành chỉ biến động trong biên độ hẹp. Bất động sản là nhóm điều chỉnh mạnh nhất khi phải chịu sức ép từ các cổ phiếu đầu ngành như VIC (-1.12%), VHM (-5.23%), KSF (-1.79%) và VRE (-0.86%). Dù vậy, vẫn xuất hiện một số điểm sáng thu hút lực cầu tốt như NVL (+1.3%), VPI (+1.01%), TCH (+2.34%), DXG (+2.34%), DIG (+1.78%) hay TDH tăng trần.

Các nhóm tiêu dùng không thiết yếu và công nghệ thông tin cũng chịu áp lực điều chỉnh rõ rệt với nhiều cổ phiếu giảm trên 1%, bao gồm VPL, MWG, FRT, PNJ, HUT; FPT, CMG, VEC và POT.

Ở chiều ngược lại, dịch vụ truyền thông dẫn đầu thị trường với mức tăng 0.56%, nhưng đà tăng chủ yếu đến từ một vài mã riêng lẻ như VGI (+0.76%) và CTR (+1.4%), trong khi phần lớn cổ phiếu còn lại vẫn chịu áp lực giảm.

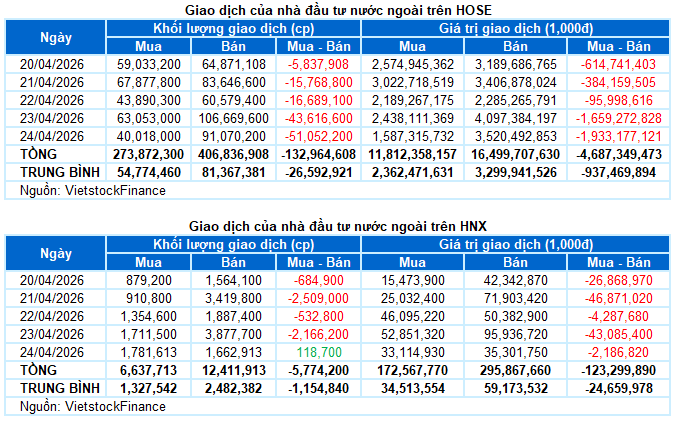

Nhà đầu tư nước ngoài bán ròng với giá trị 4.8 ngàn tỷ đồng trên cả hai sàn trong tuần qua. Cụ thể, khối ngoại bán ròng gần 4.7 ngàn tỷ đồng trên sàn HOSE và 123 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

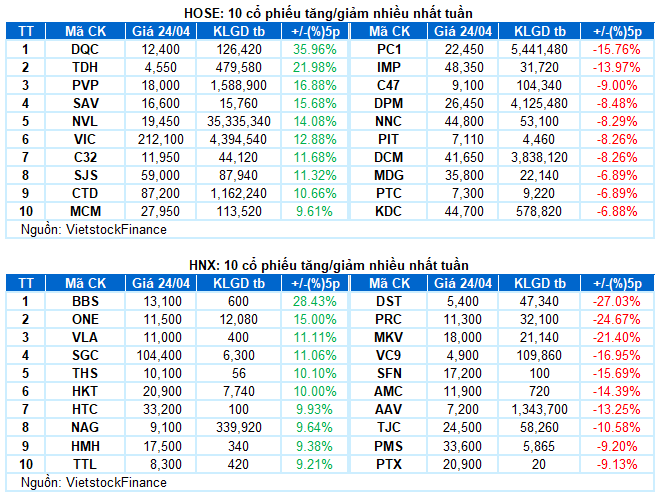

Cổ phiếu tăng tiêu biểu trong tuần qua là PVP

PVP tăng 16.88%: PVP bứt phá trong tuần qua với trọn vẹn 5 phiên tăng giá. Giá cổ phiếu vượt lên Upper Band của Bollinger Bands kèm khối lượng giao dịch duy trì ở mức cao trên trung bình 20 phiên phản ánh tâm lý lạc quan của nhà đầu tư.

Xu hướng tích cực tiếp tục được củng cố trong bối cảnh chỉ báo MACD liên tục nới rộng khoảng cách với đường Signal sau khi vượt lên trên ngưỡng 0. Tuy nhiên, Stochastic Oscillator đang suy yếu trong vùng overbought nên khả năng rung lắc có thể gia tăng trong các phiên tới.

Cổ phiếu giảm giá mạnh trong tuần qua là PC1

PC1 giảm 15.76%: PC1 lao dốc mạnh trong tuần qua và đã rơi xuống dưới đường SMA 200 ngày. Đáng chú ý, hai phiên cuối tuần giảm hết biên độ cho thấy tâm lý hoảng loạn và bi quan đang chi phối.

Rủi ro ngắn hạn ở mức cao khi chỉ báo MACD tiếp tục giảm mạnh sau khi rơi xuống dưới ngưỡng 0. Nếu tình hình không có sự cải thiện, giá cổ phiếu có thể quay về test lại đáy cũ tháng 12/2025 (tương đương vùng 20,500-21,500) trong các phiên tới.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

– 17:33 24/04/2026

Nguồn: https://vietstock.vn/2026/04/chung-khoan-tuan-20-24042026-ap-luc-gia-tang-o-vung-cao-1636-1433547.htm