Bài cập nhật

ĐHĐCĐ Eximbank: Đi chắc, phát triển bền vững và có kiểm soát

Sáng ngày 28/04, Ngân hàng Ngân hàng TMCP Xuất nhập khẩu Việt Nam (HOSE: EIB) tổ chức ĐHĐCĐ thường niên 2026 với các tờ trình: Kế hoạch kinh doanh, phân phối lợi nhuận, bầu bổ sung thành viên HĐQT và BKS nhiệm kỳ VIII (2025-2030).

Tính đến 8h30 ngày 28/04/2026, số cổ đông trực tiếp và ủy quyền tham dự Đại hội là 166 người, đại diện cho hơn 1.05 tỷ cổ phần đang lưu hành có quyền biểu quyết, chiếm tỷ lệ 56.46% vốn điều lệ của Eximbank. Căn cứ Luật Doanh nghiệp và Điều lệ Công ty, ĐHĐCĐ thường niên 2026 đủ điều kiện tiến hành.

ĐHĐCĐ thường niên 2026 của Eximbank được tổ chức sáng ngày 28/04 tại Hà Nội

|

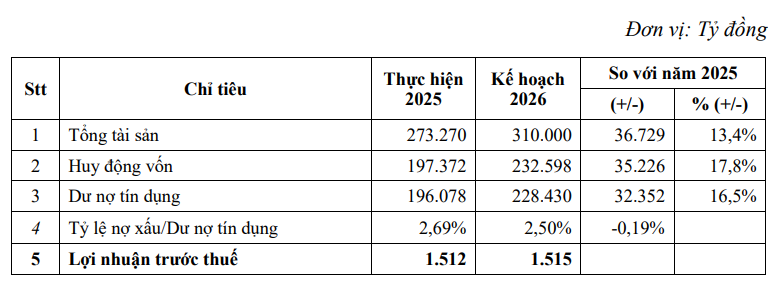

Mục tiêu lợi nhuận trước thuế 1,515 tỷ đồng

Eximbank đặt mục tiêu đến năm 2026 đạt tổng tài sản 310,000 tỷ đồng, tăng 13% so với đầu năm. Huy động vốn và dư nợ tín dụng được kỳ vọng tăng lần lượt 17.8% và 16.5%, lên mức 232,598 tỷ đồng và 228,430 tỷ đồng. Tỷ lệ nợ xấu kiểm soát dưới 2.5%. Lợi nhuận 2026 đặt ra là 1,515 tỷ đồng, đi ngang so với kết quả thực hiện năm 2025.

| Kế hoạch lợi nhuận năm 2026 của Eximbak | ||

Về phương án phân phối lợi nhuận, Ngân hàng tiếp tục đề xuất giữ lại toàn bộ phần lợi nhuận còn lại và không thực hiện chia cổ tức, với lý do nhằm củng cố năng lực tài chính để phục vụ mục tiêu tăng trưởng và phát triển bền vững. Theo báo cáo tài chính, lợi nhuận chưa phân phối lũy kế đến năm 2025 đạt gần 3,397 tỷ đồng.

Bầu bổ sung thành viên HĐQT và BKS nhiệm kỳ VIII (2025-2030)

Ngày 13/02/2026, Eximbank công bố thông tin về việc nhận được đơn từ nhiệm của 4 thành viên HĐQT (ông Nguyễn Cảnh Anh, bà Đỗ Hà Phương, ông Hoàng Thế Hưng và ông Phạm Tuấn Anh) và 4 thành viên BKS (bà Doãn Hồ Lan, ông Lâm Nguyễn Thiện Nhơn, ông Nguyễn Trí Trung và ông Hoàng Tâm Châu).

Ngày 06/02/2026, Eximbank công bố thông tin về việc dự kiến trình ĐHĐCĐ thông qua việc điều chỉnh tăng số lượng Thành viên HĐQT Eximbank nhiệm kỳ VIII (2025 – 2030) từ 5 thành viên lên 7 thành viên trong đó có tối thiểu 2 thành viên độc lập HĐQT. Căn cứ theo đơn từ nhiệm của 4 thành viên HĐQT, số lượng Thành viên HĐQT Eximbank nhiệm kỳ VIII (2025 – 2030) dự kiến được bầu bổ sung, thay thế là 6 thành viên (trong đó tối thiểu 1 thành viên độc lập HĐQT).

Ngày 13/04/2026, Eximbank nhận được đơn rút đơn từ nhiệm của ông Phạm Tuấn Anh – Thành viên HĐQT. Trên cơ sở rút đơn từ nhiệm của ông Phạm Tuấn Anh và thực tiễn quá trình thực hiện các thủ tục đề nghị Ngân hàng Nhà nước xem xét, chấp thuận danh sách ứng viên dự kiến bầu vào HĐQT Eximbank nhiệm kỳ VIII (2025 – 2030), HĐQT dự kiến trình ĐHĐCĐ thông qua việc nâng số lượng thành viên độc lập HĐQT Eximbank lên 3 thành viên và vẫn giữ nguyên số lượng thành viên HĐQT của Eximbank là 5 thành viên theo Nghị quyết ĐHĐCĐ thường niên của Eximbank ngày 29/04/2025. Theo đó, số lượng Thành viên HĐQT nhiệm kỳ VIII (2025 – 2030) dự kiến được bầu bổ sung, thay thế là 3 thành viên, trong đó có 2 thành viên độc lập.

Danh sách 3 ứng viên bầu bổ sung vào thành viên HĐQT Eximbank gồm:

Ông Nguyễn Trí Trung (sinh năm 1981), từng có nhiều năm kinh nghiệm tại các vị trí khác nhau tại ABBank, SCB, Ocean Bank và Eximbank. Gần nhất, từ tháng 4/2025 đến nay, ông Trung giữ chức vụ Trưởng BKS Eximbank và đã có đơn từ nhiệm và ứng cử thành viên HĐQT.

Ông Nguyễn Trọng Hiền (sinh năm 1976)), từng có nhiều năm kinh nghiệm tại các vị trí khác nhau tại InvestPro, SCIC, REE, Tập đoàn GELEX, Viglacera. Gần nhất, từ tháng 4/2026 đến nay, ông Hiền giữ chức vụ Thành viên HĐQT độc lập tại Viglacera và đã có đơn từ nhiệm tại đây và ứng cử vào thành viên HĐQT độc lập Eximbank.

Ông Ho Poh Wah (sinh năm 1962), từng có nhiều năm kinh nghiệm tại các vị trí khác nhau tại Citi Bank, Standard Chartered Bank, KBC Bank (Singapore), OCBC Bank. Từ tháng 5/2023 đến nay, ông Ho Poh Wah giữ chức vụ Thành viên HĐQT; Thành viên Ủy ban Rủi ro & Kiểm toán; Ủy ban Quản trị Doanh nghiệp tại Emperador Inc và ứng cử vào thành viên HĐQT độc lập Eximbank.

Danh sách 3 ứng viên bầu vào thành viên BKS Eximbank gồm:

Bà Phạm Thị Hồng Thu (sinh năm 1995), từng có nhiều năm công tác tại các vị trí khác nhau tại Eximbank. Từ tháng 7/2023 đến nay, bà giữ vị trí Phó Chánh Văn phòng HĐQT Eximbank.

Bà Lưu Thúy Lan (sinh năm 1984), có nhiều năm kinh nghiệm tại VNG, ACB, Eximbank. Từ tháng 1/2023 đến nay, bà giữ vị trí chuyên viên cấp cao Văn phòng HĐQT Eximbank.

Bà Đỗ Thị Túy Phương (sinh năm 1980), có nhiều năm kinh nghiệm tại Eximbank. Từ tháng 11/2022 đến nay bà giữ vị trí trợ lý BKS – Ban kiểm toán nội bộ Eximbank.

Thảo luận:

3 trụ cột chính trong chiến lược 2026-2030

Chiến lược của Ngân hàng trong giai đoạn 2026 – 2030 được định hình như thế nào và lộ trình triển khai ra sao?

Chủ tịch HĐQT – bà Phạm Thị Huyền Trang: Chiến lược của Eximbank trong giai đoạn tới được xây dựng dựa trên 3 trụ cột chính, có sự liên kết và tương hỗ chặt chẽ lẫn nhau:

Thứ nhất, lấy khách hàng làm trọng tâm: Tái cấu trúc toàn diện từ sản phẩm, dịch vụ, bán hàng đến công nghệ và quản trị nhằm thấu hiểu và phục vụ khách hàng sâu sát hơn.

Thứ hai, nâng cao năng lực quản trị và chất lượng nguồn nhân lực: Hoàn thiện mô hình quản trị theo thông lệ quốc tế; đầu tư phát triển đội ngũ, đặc biệt là nhân sự quản lý cấp trung và cấp cao để đảm bảo năng lực thực thi chiến lược một cách hiệu quả, nhất quán.

Thứ ba, củng cố nền tảng quản trị rủi ro: Xây dựng mô hình quản trị rủi ro chủ động, tích hợp toàn hệ thống; nâng cao chất lượng kiểm toán và kiểm soát nội bộ nhằm đảm bảo tính an toàn, minh bạch.

Về lộ trình triển khai, chúng tôi đã xây dựng một lộ trình khoa học, đi từ việc củng cố nền tảng đến giai đoạn bứt phá, chia làm 3 giai đoạn cụ thể:

Giai đoạn 1 (Năm 2025 – Củng cố): Đã thực hiện rà soát danh mục tài sản, hoàn thiện mô hình kinh doanh, tài chính và khung quản trị; nâng cao chất lượng tài sản và năng lực quản trị rủi ro.

Giai đoạn 2 (2026 – 2027 – Tái thiết nền móng): Tập trung củng cố nội lực, chuyển đổi mô hình kinh doanh lấy khách hàng làm trọng tâm, nâng cấp hệ thống công nghệ và trải nghiệm khách hàng.

Giai đoạn 3 (2028 – 2030 – Tăng trưởng bứt phá): Tăng trưởng mạnh mẽ trên nền tảng đã được tái thiết, nâng cao năng lực cạnh tranh và tạo ra giá trị dài hạn cho cổ đông. Ngân hàng kiên định với cách tiếp cận: “Đi chắc, phát triển bền vững và có kiểm soát”.

Lợi nhuận trước thuế quý 1 đạt 338 tỷ đồng

Đánh giá kết quả kinh doanh năm 2025 và nguyên nhân Ngân hàng chưa đạt chỉ tiêu lợi nhuận?

Quyền Tổng Giám đốc – ông Trần Tấn Lộc: Lợi nhuận trước thuế năm 2025 chỉ đạt 1,512 tỷ đồng (thực hiện 29% kế hoạch). Nguyên nhân chủ yếu đến từ hai yếu tố:

Thứ nhất, chính sách hỗ trợ khách hàng: Đối mặt với tình hình kinh tế khó khăn chung, Eximbank đã chủ động giảm lãi suất để chia sẻ khó khăn với doanh nghiệp và người dân, điều này làm giảm biên lợi nhuận thuần (NIM) của Ngân hàng.

Thứ hai, tăng cường trích lập dự phòng: Ngân hàng chủ động trích lập thêm dự phòng rủi ro nhằm tạo “bộ đệm” tài chính vững chắc, nâng cao chất lượng tài sản và tạo dư địa để xử lý các vấn đề tồn đọng, dọn đường cho giai đoạn phát triển bứt phá sắp tới.

Tình hình hoạt động Quý 1/2026 và kế hoạch kinh doanh cốt lõi của năm 2026 là gì?

Quyền Tổng Giám đốc – ông Trần Tấn Lộc: Bước vào quý 1/2026, kinh tế vĩ mô đối mặt với nhiều thách thức từ căng thẳng địa chính trị thế giới (đặc biệt tại Trung Đông), gây đứt gãy chuỗi cung ứng và áp lực lên giá dầu, lạm phát. Dù vậy, Eximbank vẫn ghi nhận kết quả khả quan:

Huy động vốn đạt 204,417 tỷ đồng (tăng 3% so với đầu năm, thực hiện 20% kế hoạch năm). Dư nợ tín dụng đạt 200,764 tỷ đồng (tăng 2.39% so với đầu năm, thực hiện 14% kế hoạch năm).

Thu nhập lãi thuần đạt 1,380 tỷ đồng (tăng gần 2% so với cùng kỳ). Chi phí hoạt động kiểm soát tốt ở mức 871 tỷ đồng. Lợi nhuận thuần trước dự phòng đạt 657 tỷ đồng.

Sau khi tiếp tục chủ động trích lập dự phòng 319 tỷ đồng, lợi nhuận trước thuế quý 1 đạt 338 tỷ đồng (thực hiện 22.3% kế hoạch năm).

Dựa trên bối cảnh thực tế, để đạt được mục tiêu trong năm 2026, Eximbank tập trung vào các giải pháp chính:

Kinh doanh chọn lọc: Tập trung sâu vào phân khúc Khách hàng cá nhân, Doanh nghiệp SME và chọn lọc các Doanh nghiệp lớn có hiệu quả cao. Khai thác khách hàng theo từng khu vực, vùng miền phù hợp với thế mạnh của Eximbank.

Tối ưu hóa bảng cân đối kế toán: Cơ cấu lại danh mục tài sản Có – tài sản Nợ theo kỳ hạn hợp lý để tối ưu hóa biên lợi nhuận.

Tối ưu chi phí & Đa dạng hóa nguồn vốn: Quản lý chặt chẽ chi phí hoạt động (OPEX). Tăng cường nguồn vốn giá rẻ (CASA) và đa dạng hóa kênh huy động (từ thị trường 1, thị trường 2, và các hạn mức tài trợ thương mại quốc tế).

Chuyển đổi số & An toàn hệ thống: Đẩy mạnh ứng dụng công nghệ để tối ưu vận hành. Tiếp tục tăng cường trích lập dự phòng để đảm bảo an toàn tuyệt đối cho hoạt động của Ngân hàng.

Đa dạng hóa các kênh tạo vốn nhằm đạt mức chi phí đầu vào tốt nhất

Trong bối cảnh mặt bằng lãi suất có xu hướng tăng cao, chiến lược tăng trưởng tín dụng của Ngân hàng trong năm 2026 sẽ được thực hiện như thế nào để đảm bảo tính thận trọng và hiệu quả?

Quyền Tổng Giám đốc – ông Trần Tấn Lộc: Năm 2026 được dự báo là một năm nhiều thách thức. Xu hướng lạm phát toàn cầu tăng cao sẽ tạo áp lực lên mặt bằng lãi suất tại Việt Nam, kéo theo chi phí đầu vào của các doanh nghiệp tăng lên. Trước tình hình đó, định hướng phát triển tín dụng của Eximbank tập trung vào các tiêu chí sau:

Đối với khách hàng cá nhân và doanh nghiệp SME (vừa và nhỏ): Chúng tôi chọn lọc rất kỹ phân khúc khách hàng. Ngân hàng ưu tiên cấp tín dụng cho những khách hàng có hoạt động kinh doanh cốt lõi rõ ràng, có dòng tiền ổn định. Đặc biệt, chúng tôi tập trung vào việc tài trợ vốn lưu động ngắn hạn, phục vụ trực tiếp cho hoạt động sản xuất và xuất nhập khẩu. Khi dòng tiền của khách hàng lưu chuyển và giao dịch qua hệ thống của Eximbank, chúng tôi hoàn toàn có thể kiểm soát được rủi ro tín dụng và khả năng thu hồi nợ.

Đối với khách hàng doanh nghiệp Lớn: Ngân hàng ưu tiên hướng dòng vốn vào các Tập đoàn, Tổng công ty Nhà nước hoặc các Tập đoàn lớn đang chiếm thị phần trọng yếu của nền kinh tế. Việc tiếp cận tệp khách hàng này còn nhằm mục đích bán chéo (cross-selling) và đa dạng hóa các sản phẩm, dịch vụ của Ngân hàng.

Mục tiêu cuối cùng của chúng tôi là tăng trưởng tín dụng bám sát hạn mức do Ngân hàng Nhà nước cấp, đồng thời kiểm soát chặt chẽ chất lượng tài sản, đảm bảo tỷ lệ nợ xấu năm 2026 duy trì ở mức dưới 2.5%.

Cùng với áp lực lãi suất tăng, chiến lược huy động vốn của Ngân hàng trong năm 2026 sẽ ra sao để tối ưu chi phí?

Quyền Tổng Giám đốc – ông Trần Tấn Lộc: Nằm trong định hướng hoạt động chung của năm 2026, chiến lược huy động vốn của Eximbank sẽ tập trung vào việc đa dạng hóa các kênh tạo vốn nhằm đạt được mức chi phí đầu vào tốt nhất: Tập trung đẩy mạnh nguồn vốn giá rẻ thông qua việc tăng tỷ lệ tiền gửi không kỳ hạn (CASA); thiết kế kỳ hạn của nguồn vốn huy động khớp với kỳ hạn của dư nợ cho vay (ALM – Quản lý Tài sản Có & Tài sản Nợ), qua đó tối ưu hóa hiệu quả sử dụng vốn trên toàn bộ danh mục của Ngân hàng.

Tình hình thị trường bất động sản đang chững lại, Ngân hàng có kế hoạch gì cho công tác xử lý nợ xấu trong năm 2026?

Quyền Tổng Giám đốc – ông Trần Tấn Lộc: Chúng tôi nhận thức rõ rằng, với tình hình kinh tế còn nhiều thách thức và sự trầm lắng của thị trường bất động sản (tài sản bảo đảm chính của nhiều khoản vay), công tác thu hồi nợ chung của toàn ngành ngân hàng sẽ gặp nhiều khó khăn. Tuy nhiên, Eximbank đã chủ động xây dựng nhiều kịch bản và phương án đa dạng hóa cách thức xử lý nợ. Quan điểm chỉ đạo của Ban Điều hành là phải thực hiện một cách quyết liệt, thu hồi nợ nhanh nhất có thể để bảo vệ tài sản Ngân hàng. Kế hoạch mục tiêu vẫn là giữ vững tỷ lệ nợ xấu kiểm soát ở mức dưới 2.5%.

Xây dựng một chính sách cổ tức mới

Lý do không chia cổ tức? Nếu Ngân hàng muốn giữ lại tiền để tái đầu tư, tại sao không chọn phương án chia cổ tức bằng cổ phiếu?

Thành viên HĐQT – ông Phạm Tuấn Anh: HĐQT đề xuất phương án không chia cổ tức và giữ lại toàn bộ phần lợi nhuận này nhằm các mục đích cốt lõi sau: Tăng cường năng lực tài chính, tạo bộ đệm vốn vững chắc để phục vụ cho chiến lược tái cấu trúc toàn diện; nâng cao chất lượng tài sản và năng lực cạnh tranh trong giai đoạn chiến lược 2026 – 2030. Đây là định hướng nhất quán với mục tiêu ưu tiên sự ổn định, an toàn và tạo đà tăng trưởng bền vững.

Về ý kiến tại sao không chia cổ tức bằng cổ phiếu: Về mặt bản chất tài chính, việc chia cổ tức bằng cổ phiếu chỉ là nghiệp vụ dịch chuyển cấu trúc vốn (từ quỹ “Lợi nhuận chưa phân phối” sang “Vốn điều lệ”). Nghiệp vụ này hoàn toàn không làm gia tăng năng lực tài chính thực chất hay tạo ra dòng tiền mới cho Ngân hàng. Hơn nữa, trong ngắn hạn, việc này sẽ tạo áp lực pha loãng cổ phiếu, làm giảm các chỉ tiêu sinh lời trên mỗi cổ phần (EPS). Sau khi Ngân hàng hoàn tất quá trình củng cố nền tảng vững chắc, chúng tôi sẽ xây dựng và trình Đại hội một chính sách cổ tức mới, đảm bảo hài hòa giữa lợi ích thiết thực của cổ đông và mục tiêu phát triển bền vững của Ngân hàng.

Ngân hàng làm thế nào để đảm bảo sự tách bạch giữa quyền của cổ đông, Hội đồng Quản trị và Ban Điều hành? Các cổ đông lớn có can thiệp sâu vào việc điều hành hàng ngày không?

Thành viên HĐQT – ông Phạm Tuấn Anh: Eximbank tổ chức và hoạt động dựa trên nguyên tắc phân định rạch ròi giữa: Quyền sở hữu (cổ đông) – Quyền quản trị (HĐQT) – Quyền điều hành (Ban Điều hành), tuân thủ tuyệt đối quy định của pháp luật và Điều lệ Ngân hàng. Cụ thể:

Đối với cổ đông (bao gồm cổ đông lớn): Thực hiện quyền hạn của mình thông qua các kỳ Đại hội đồng Cổ đông. Nếu tham gia vào Hội đồng Quản trị, họ sẽ hoạt động theo đúng chức năng quản trị, tuyệt đối không can thiệp hay tham gia trực tiếp vào các hoạt động vận hành, kinh doanh hàng ngày.

Ban Điều hành: Chịu trách nhiệm trực tiếp điều hành hoạt động hàng ngày và chịu sự giám sát của Hội đồng Quản trị.

Hội đồng Quản trị: Khung quản trị của Ngân hàng được thiết kế theo thông lệ quốc tế, đề cao tính độc lập, minh bạch và chuyên nghiệp. Chúng tôi đặc biệt chú trọng đến vai trò của các Thành viên Hội đồng Quản trị Độc lập, thiết lập cơ chế giám sát, phản biện chéo và kiểm soát chặt chẽ các rủi ro xung đột lợi ích.

Cơ chế này bảo vệ lợi ích chung của tất cả cổ đông, từ cổ đông lớn đến cổ đông nhỏ lẻ, đồng thời nâng tầm chất lượng quản trị của Ngân hàng theo chuẩn mực quốc tế.

Kết thúc đại hội, tất cả tờ trình đều được thông qua.

– 11:22 28/04/2026

Nguồn: https://vietstock.vn/2026/04/dhdcd-eximbankdi-chac-phat-trien-ben-vung-va-co-kiem-soat-737-1434103.htm