IPO giữa thị trường biến động: Phép thử đầu tiên

Khi những bất ổn địa chính trị, đặc biệt là xung đột kéo dài tại Trung Đông, khiến dòng vốn quốc tế có xu hướng thận trọng hơn với các thị trường mới nổi, nhiều thương vụ IPO trong khu vực buộc phải cân nhắc lại thời điểm triển khai. Tuy nhiên, với Công ty cổ phần Đầu tư Điện Máy Xanh (Điện Máy Xanh), kế hoạch IPO và niêm yết vẫn được giữ nguyên.

Ông Đoàn Văn Hiểu Em, Tổng giám đốc chuỗi Điện Máy Xanh cho biết, doanh nghiệp gần như đã hoàn tất các thủ tục cần thiết để IPO trong năm 2026, dù chưa công bố thời điểm cụ thể. Đáng chú ý, doanh nghiệp khẳng định không điều chỉnh kế hoạch trước các biến động địa chính trị gần đây, cho thấy mức độ quyết tâm cao.

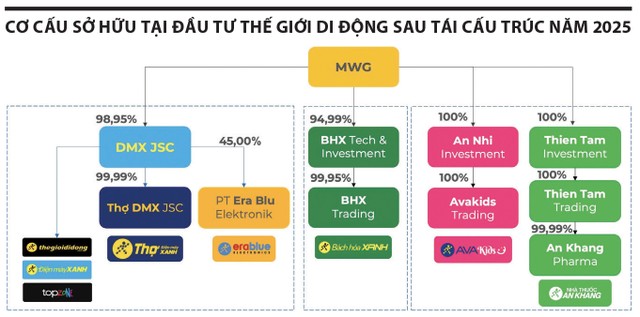

Điện Máy Xanh hiện là một trong những trụ cột quan trọng của Công ty cổ phần Đầu tư Thế giới Di động (mã MWG), cùng với các chuỗi Thế Giới Di Động, TopZone, Erablue và Thợ Điện Máy Xanh. Tính đến cuối tháng 3/2026, tổng số cửa hàng của hệ sinh thái này đạt 3.232 điểm bán, trong đó riêng chuỗi Điện Máy Xanh chiếm 2.006 cửa hàng, tiếp tục giữ vị thế dẫn đầu thị trường.

Tuy nhiên, nếu nhìn kỹ hơn vào xu hướng vận hành, một câu chuyện khác đang dần lộ diện. Trong quý I/2026, ngoại trừ Erablue đang mở rộng mạnh (tại Indonesia), các chuỗi còn lại đều có dấu hiệu thu hẹp, khi chuỗi Điện Máy Xanh giảm 21 cửa hàng, còn chuỗi Thế Giới Di Động giảm 3 cửa hàng. Trước đó, năm 2025 cũng ghi nhận xu hướng tương tự, khi chuỗi Thế Giới Di Động (bao gồm TopZone) giảm 9 cửa hàng, về còn 1.012 cửa hàng; chuỗi Điện Máy Xanh giảm 18 cửa hàng, còn 2.008 cửa hàng; trong khi chuỗi Erablue tăng thêm 94 cửa hàng, lên 181 cửa hàng.

|

Đây không phải là diễn biến mang tính ngẫu nhiên. Chính lãnh đạo Đầu tư Thế giới Di động và cả Công ty cổ phần Bán lẻ Kỹ thuật số FPT (FPT Retail, mã FRT) đều thừa nhận thị trường bán lẻ công nghệ (ICT) đã bước vào giai đoạn bão hòa sau nhiều năm tăng trưởng nóng. Khi “miếng bánh” điện thoại, laptop không còn mở rộng nhanh, các doanh nghiệp buộc phải tìm kiếm động lực mới và điện máy trở thành lựa chọn tự nhiên để tận dụng mạng lưới điểm bán sẵn có từ chuỗi ICT.

Trong bối cảnh đó, việc tách Điện Máy Xanh ra IPO không chỉ nhằm huy động vốn, mà còn là cách tạo ra một “câu chuyện tăng trưởng” mới để thu hút nhà đầu tư, nhất là khi Việt Nam vừa được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp từ tháng 9/2026 – yếu tố được kỳ vọng kéo theo dòng vốn ETF thụ động lên tới hơn 1,6 tỷ USD.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Theo kế hoạch, Điện Máy Xanh dự kiến chào bán tối đa hơn 179,5 triệu cổ phiếu, tương đương 16,3% vốn điều lệ, tỷ lệ tương đối lớn so với thông lệ IPO (5-10%). Giá chào bán tối thiểu không thấp hơn giá trị sổ sách 16.163 đồng/cổ phiếu.

Quy mô phát hành lớn đồng nghĩa với cơ hội huy động nguồn vốn đáng kể, nhưng đồng thời cũng đặt ra thách thức về khả năng hấp thụ của thị trường, đặc biệt trong bối cảnh khẩu vị rủi ro của nhà đầu tư vẫn chưa thực sự phục hồi, khi mặt bằng lãi suất liên tục tăng trong những tháng đầu năm 2026 và bất ổn vĩ mô bên ngoài khiến dòng vốn ngoại rút ròng, kéo định giá thị trường chứng khoán xuống dưới mặt bằng bình quân nhiều năm.

Cạnh tranh gia tăng, dư địa nội địa dần thu hẹp

Khi lợi thế quy mô không còn là yếu tố đủ mạnh, câu hỏi đặt ra không phải là doanh nghiệp có lớn hay không, mà là liệu có đủ khác biệt để tiếp tục lớn mạnh sau IPO.

Nếu như ở giai đoạn trước, Điện Máy Xanh tận dụng tốt sự phân mảnh của thị trường để mở rộng thần tốc, thì hiện tại, bức tranh cạnh tranh đã thay đổi rõ rệt.

Sự gia nhập mạnh mẽ của FPT Shop vào mảng điện máy từ năm 2024 là yếu tố đáng chú ý nhất. Từ một chuỗi bán lẻ công nghệ thuần túy, FPT Shop đã nhanh chóng chuyển đổi hơn 130 cửa hàng sang mô hình điện máy – gia dụng chỉ trong hơn một năm, tận dụng nền tảng 623 cửa hàng sẵn có.

Theo ông Nguyễn Việt Anh, Phó tổng giám đốc FPT Retail, thị trường điện máy dù có quy mô tương đương ICT (khoảng 5-6 tỷ USD), nhưng mức độ thâm nhập vẫn thấp hơn, qua đó mở ra dư địa tăng trưởng hai chữ số trong thập kỷ tới.

Tuy nhiên, thay vì đi theo con đường truyền thống như mở rộng chuỗi, tối ưu mặt bằng và cạnh tranh về giá, FPT Shop lại chọn hướng tiếp cận khác biệt, lấy công nghệ và dịch vụ làm trục cạnh tranh.

Các chính sách như bảo hành 1 đổi 1 trong 1-2 năm, kết hợp bảo hiểm sản phẩm, hay mô hình “kinh tế chia sẻ” trong lắp đặt (kết nối thợ qua nền tảng, tương tự Uber) giúp doanh nghiệp giảm chi phí cố định và tăng tốc độ phục vụ. Trong mùa cao điểm, thời gian lắp đặt cũng chỉ từ 1-2 ngày, một lợi thế không nhỏ trong ngành điện máy.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Điều này tạo ra áp lực trực tiếp lên Điện Máy Xanh, vốn lâu nay dựa nhiều vào quy mô hệ thống và độ phủ thị trường. Khi sản phẩm điện máy có mức độ khác biệt thấp, trải nghiệm dịch vụ trở thành yếu tố quyết định, trong khi vị trí thuận tiện tiếp tục là yếu tố thúc đẩy hành vi mua sắm của khách hàng.

Không chỉ FPT Shop, thị trường vẫn còn các đối thủ truyền thống như Điện Máy Chợ Lớn với gần 100 siêu thị, cùng hàng nghìn cửa hàng nhỏ lẻ. Dù phân mảnh, nhưng chính sự phân mảnh này khiến cạnh tranh về giá luôn diễn ra khốc liệt.

Một điểm đáng lưu ý là khi thị trường bước vào giai đoạn trưởng thành, chiến lược “mở rộng số lượng” dần nhường chỗ cho “tối ưu hiệu quả”. Việc Điện Máy Xanh thu hẹp số lượng cửa hàng trong thời gian qua có thể xem là bước điều chỉnh cần thiết, nhưng đồng thời cũng phản ánh giới hạn tăng trưởng tại thị trường nội địa.

Trong bức tranh nhiều thách thức đó, đơn vị tư vấn IPO cho Điện Máy Xanh lại nhìn thấy điểm sáng. Công ty Chứng khoán Vietcap nhận định, động lực tăng trưởng dài hạn của Điện Máy Xanh có thể đến từ Erablue.

Vietcap ước tính, Erablue sẽ đóng góp khoảng 3% lợi nhuận sau thuế vào năm 2030, nhưng quan trọng hơn là tiềm năng mở rộng sau đó. Thị trường ICT và điện máy Indonesia hiện có quy mô khoảng 10,9 tỷ USD, song chưa có nhà bán lẻ hiện đại nào phủ toàn quốc. Các chuỗi hiện hữu như Electronic City hay Hartono chủ yếu phục vụ phân khúc cao cấp tại trung tâm thương mại, với diện tích lớn và yêu cầu doanh thu cao để hòa vốn. Trong khi đó, kênh bán lẻ truyền thống vẫn chiếm phần lớn thị trường nhưng còn hạn chế về danh mục sản phẩm và dịch vụ hậu mãi.

“Erablue chọn một khoảng trống khác: mô hình cửa hàng nhỏ 150-350 m2, đặt tại khu dân cư đông đúc, cung cấp danh mục sản phẩm đa dạng hơn cùng dịch vụ giao hàng, lắp đặt trong 24 giờ và chính sách đổi trả linh hoạt. Đây là những yếu tố gần như chưa có tiền lệ tại thị trường này”, Vietcap nhận định về tiềm năng của chuỗi Erablue.

Từ góc độ nhà đầu tư, thương vụ IPO của Điện Máy Xanh hội tụ cả yếu tố hấp dẫn lẫn rủi ro.

Ở chiều tích cực, doanh nghiệp sở hữu quy mô dẫn đầu, thương hiệu mạnh, hệ thống vận hành đã được kiểm chứng và khả năng tạo dòng tiền ổn định. Việc IPO trong giai đoạn thị trường Việt Nam được nâng hạng cũng giúp gia tăng sức hút.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Tuy nhiên, có những câu hỏi lớn vẫn còn đó: tăng trưởng nội địa còn bao nhiêu dư địa khi thị trường đã bão hòa, biên lợi nhuận sẽ chịu áp lực ra sao khi cạnh tranh dịch vụ ngày càng gay gắt, chuỗi Erablue có đủ nhanh để trở thành “câu chuyện mới” trước khi nhà đầu tư mất kiên nhẫn.

Đặc biệt, tỷ lệ chào bán lớn (16,3%) có thể khiến thị trường cần thêm thời gian để hấp thụ, nhất là trong bối cảnh dòng tiền vẫn phân hóa.

Như vậy, Điện Máy Xanh đang đứng trước một ngã rẽ quan trọng. IPO không chỉ là điểm đến của một chu kỳ tăng trưởng, mà còn là phép thử đối với khả năng tái định vị trong một thị trường đã thay đổi. Khi lợi thế quy mô không còn là yếu tố đủ mạnh, câu hỏi đặt ra không phải là doanh nghiệp có lớn hay không, mà là liệu có đủ khác biệt để tiếp tục lớn mạnh sau IPO.

Nguồn: https://www.tinnhanhchungkhoan.vn/ipo-dien-may-xanh-hap-dan-va-rui-ro-post389625.html