PVD, GAS, TNG được gọi tên vì điều gì?

Các công ty chứng khoán (CTCK) khuyến nghị mua PVD nhờ triển vọng tăng trưởng doanh thu và lợi nhuận được hỗ trợ bởi giá thuê giàn cải thiện và đóng góp từ các giàn mới; trung lập GAS do biên lợi nhuận chịu áp lực dù kết quả kinh doanh vẫn tăng trưởng nhờ giá khí tăng; mua TNG nhờ kỳ vọng phục hồi đơn hàng và tăng trưởng lợi nhuận trong bối cảnh ngành dệt may dần ổn định.

Khuyến nghị mua PVD với giá mục tiêu 39,450 đồng/cp

Chứng khoán BIDV (BSC) duy trì khuyến nghị mua đối với cổ phiếu Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (HOSE: PVD), giá mục tiêu 2026 là 39,450 đồng/cp. Giá mục tiêu dựa trên kết hợp hai phương pháp EV/EBITDA và DCF với tỷ trọng 50%/50%.

BSC dự báo doanh thu thuần năm 2026 ước đạt 13,779 tỷ đồng, tăng 26% và lãi ròng 1,154 tỷ đồng, tăng 11% (tăng 28% nếu loại bỏ thu nhập bất thường năm 2025), tương ứng EPS 1,973 đồng/cp, P/E dự phóng 16.9x và EV/EBITDA 7.8x.

Triển vọng này được củng cố bởi các giả định gồm giá thuê cải thiện 6% cùng đóng góp mới từ các giàn PVD VIII và IX; mảng kỹ thuật giếng khoan duy trì đà tăng trưởng 15% từ nền cao của năm 2025.

Ước tính kết quả kinh doanh quý 1/2026, doanh thu thuần đạt 3,500 tỷ đồng, gấp đôi cùng kỳ, lãi trước thuế 400 tỷ đồng, tăng 100%. Trong năm 2025 vừa qua, doanh thu thuần đạt 10,897 tỷ đồng, tăng 17% và lãi ròng 1,039 tỷ đồng, tăng 49%, vượt 24% dự phóng BSC.

Cập nhật ĐHĐCĐ 2026, Công ty thông qua phương án tăng vốn 66.9% lên 9,282 tỷ VND nhằm nới dư địa vay và năng lực đấu thầu; đồng thời ngưng cổ tức tiền mặt để dồn lực cho đầu tư giàn khoan. Kế hoạch LNST 2026 thận trọng ở mức 800 tỷ đồng (-22.8% svck).

Về mảng kỹ thuật giếng khoan, theo BSC, nhu cầu dịch vụ từ dự án Lô B – Ô Môn (ước tính 40 – 50 giếng/năm) tạo nền tảng công việc ổn định. Doanh thu giai đoạn 2026 – 2027 dự phóng đạt 4,000 – 5,000 tỷ đồng/năm, tăng 153% và lãi gộp xấp xỉ 1,000 tỷ đồng/năm, tăng 188% so với mức nền giai đoạn 2022 – 2024.

Mảng dịch vụ khoan ghi nhận đóng góp đầy đủ từ PVD VIII và PVD IX (vận hành từ quý 2/2026). Doanh thu mảng Jack-up dự phóng tăng 41% trong năm 2026 nhờ tăng số giàn khoan và đơn giá thuê spot quý 1/2026 xác lập đỉnh mới tại vùng 99,200 USD (+33% so với trung bình 2025).

Dù vậy, BSC vẫn đưa ra các rủi ro dành cho PVD, gồm giá dầu biến động mạnh ảnh hưởng tới giá thuê giàn khi tái ký hợp đồng; lãi suất vay neo cao cùng rủi ro lỗ tỷ giá chưa thực hiện khi đánh giá lại dư nợ vay ngoại tệ có thể bào mòn lợi nhuận trong ngắn hạn; trễ điểm rơi doanh thu từ các giàn mới và các nút thắt triển khai tại siêu dự án Lô B ảnh hưởng trực tiếp đến backlog trong tương lai.

Nguồn: BSC

|

Xem chi tiết tại đây

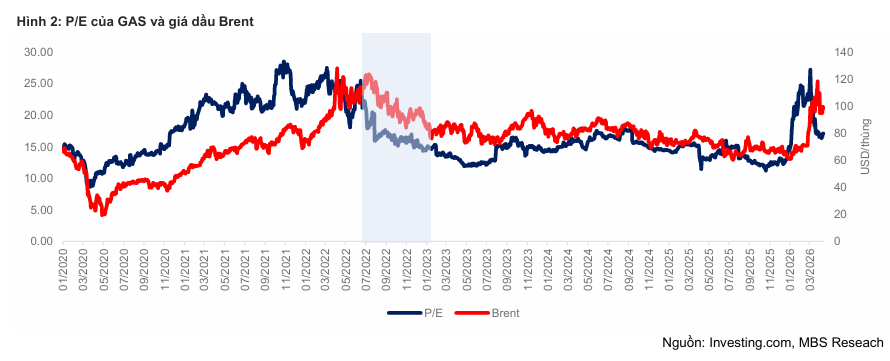

Khuyến nghị trung lập với GAS

Dự phóng kết quả kinh doanh quý 1/2026 của Tổng Công ty Khí Việt Nam – CTCP (HOSE: GAS), Chứng khoán MBS đánh giá tích cực nhờ tăng giá bán. Trong quý đầu năm, cuộc chiến tại Iran đã khiến giá bán khí tăng đáng kể, trong đó LNG và LPG đã tăng giá từ 2-3 lần so với cuối năm ngoái. MBS kỳ vọng mức giá bán tăng nhanh trong khi sản lượng tiêu thụ của GAS vẫn chưa bị tác động đáng kể dẫn đến doanh số của công ty tăng trưởng tốt.

MBS ước tính lợi nhuận ròng quý 1/2026 của GAS là 3,307 tỷ đồng, tăng gần 20% so với cùng kỳ; lợi nhuận ròng 2026 và 2027 dự báo tăng lần lượt gần 16% và 12.6% nhờ tăng trưởng từ LNG

Trong báo cáo GAS vào tháng 8/2025, MBS sử dụng giả định mức giá bán khí khô bình quân 2026 là 7.2 tỷ đồng/triệu m3, giá bán LNG là 16.3 USD/MMBTU. Tuy nhiên, với diễn biến phức tạp tại Trung Đông, giá dầu đã tăng hơn 80% kể từ đầu năm và kéo theo giá bán khí cũng tăng ở mức đáng kể. Do đó, MBS điều chỉnh giả định giá bán khí khô bình quân trong năm là 8.7 tỷ đồng/triệu m3 và giá LNG là 26.7 USD/MMBTU.

Nguồn: MBS

|

Tuy nhiên, do giá bán bị hạn chế bởi giá bán trong vùng bao tiêu, nên biên lợi nhuận gộp 2026 khả năng cao sẽ suy giảm 5.1 điểm phần trăm so với ước tính trước đây. MBS điều chỉnh lợi nhuận ròng 2026 ở mức 13,227 tỷ, tăng 15.9%, giảm hơn 6% so với báo cáo tháng 8/2025. Năm 2027, MBS kỳ vọng lợi nhuận ròng đạt 14,896 tỷ đồng, tăng 12.6% trong bối cảnh giá khí dần ổn định giúp GAS kiểm soát biên lợi nhuận khả quan đồng thời LNG là yếu tố chính đóng góp vào câu chuyện tăng trưởng.

MBS khuyến nghị trung lập với giá mục tiêu 83,800 đồng/cp, giảm nhẹ 1.3% so với báo cáo trước dựa trên việc chuyển định giá từ giữa năm 2025 sang 2026; điều chỉnh dự phóng lợi nhuận 2026 giảm 6% do thu hẹp biên lợi nhuận gộp 5.1 điểm phần trăm.

Khuyến nghị trung lập được đưa ra với bối cảnh giá cổ phiếu đã tăng đáng kể so với báo cáo tháng 8/2025, đồng thời P/E cũng đang tiệm cận mức lịch sử trong khi lợi nhuận từ LNG sẽ chưa thể phản ánh mạnh mẽ trong thời gian ngắn. MBS đánh giá giai đoạn này thích hợp để quan sát chờ cổ phiếu có định giá hấp dẫn hơn và các dự án LNG trong nước dần được triển khai.

Xem chi tiết tại đây

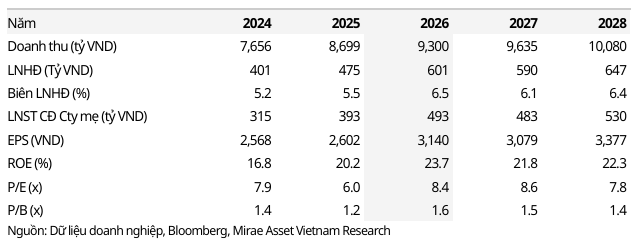

Khuyến nghị mua TNG với giá mục tiêu 26,500 đồng/cp

Mirae Asset đã sử dụng phương pháp chiết khấu dòng tiền tự do (FCFF) để xác định giá trị hợp lý của cổ phiếu CTCP Đầu tư và Thương mại TNG (HNX: TNG) với tỷ suất lợi nhuận yêu cầu là 13% và giả định tăng trưởng dài hạn 0% sau năm 2036. Do đó, duy trì mục tiêu ở mức 26,500 đồng/cp, nhưng nâng khuyến nghị lên mua (từ nắm giữ) khi giá cổ phiếu đã giảm đáng kể.

Về bối cảnh vĩ mô và ngành, xuất khẩu hàng may mặc của Việt Nam vững chắc với giá trị xuất khẩu tháng 3 và quý 1/2026 đạt 3.1 tỷ USD (tăng 3% so với cùng kỳ) và 8.8 tỷ USD, tăng 1.9%. Sản xuất hàng may mặc trong nước ổn định khi IIP tăng 8.6% trong khi chỉ số sử dụng lao động đi ngang. Tuy nhiên, các tín hiệu suy yếu xuất hiện khi nhập khẩu một số nguyên liệu chính như bông (giảm 16.5%) và vải (giảm 1.7%) hạ nhiệt trong quý.

Mặt khác, giá dầu thô cao do chiến tranh Mỹ – Iran kéo dài thúc đẩy lạm phát ở các thị trường trọng điểm, làm suy yếu nhu cầu và niềm tin tiêu dùng. Chi phí nhiên liệu cao cũng đe dọa tỷ suất lợi nhuận của các công ty may mặc.

Trong quý 1, doanh thu quý 1/2026 của TNG tăng trưởng mạnh 29%, đạt 1,952 tỷ đồng. Biên lợi nhuận gộp thu hẹp xuống còn 12% (quý 1/2025 ở mức 15.2%) và lợi nhuận gộp đạt 236 tỷ đồng (tăng 2.6%). Trong khi thu nhập tài chính gần như không đổi, chi phí tài chính tăng 9.2% do nợ tăng và lãi suất cao hơn. Chi phí bán hàng cũng tăng 46.4% trong bối cảnh giá cước vận chuyển cao.

Lợi nhuận hoạt động của TNG giảm nhẹ xuống còn 51 tỷ đồng. Trong quý, Công ty ghi nhận lợi nhuận bất thường là 25 tỷ đồng (quý 1/2025 đạt 168 triệu đồng). Lãi sau thuế quý 1 của TNG đạt 60.3 tỷ đồng, tăng 39%.

Dự phóng năm 2026, với mức thuế toàn cầu mới của Mỹ, MBS kỳ vọng khách hàng sẽ khai thác khoảng thời gian 150 ngày và tích trữ hàng tồn kho để giảm rủi ro, tương tự như giai đoạn giữa năm 2025, điều này sẽ thúc đẩy hiệu suất của TNG trong nửa đầu năm 2026.

Tuy nhiên, do chiến tranh Mỹ – Iran, MBS cho rằng các chi phí chính sẽ tăng đáng kể và nhu cầu hàng may mặc tại các thị trường trọng điểm cũng sẽ bị ảnh hưởng. Nghiêm trọng hơn, một cú sốc năng lượng có khả năng làm ngừng sản xuất. Do đó, Mirae Asset dự phóng quy mô lao động trung bình của TNG chỉ tăng nhẹ, tăng gần 6% lên 20,000, với năng suất lao động khoảng 465 triệu đồng/người (tăng 0.8%).

Doanh thu của TNG dự kiến ở mức 9,300 tỷ đồng, tăng 7%, với tỷ suất lợi nhuận gộp đạt 15.4%. Các khoản chi phí chính khác, đặc biệt là chi phí tài chính và quản lý, bán hàng, sẽ tăng do lạm phát.

Mirae Asset dự báo lợi nhuận hoạt động và lãi sau thuế năm 2026 lần lượt là 601 tỷ đồng, tăng 26.5% và 493 tỷ đồng, tăng 25.4%.

Nguồn: Mirae Asset

|

Xem chi tiết tại đây

– 11:51 28/04/2026

Nguồn: https://vietstock.vn/2026/04/pvd-gas-tng-duoc-goi-ten-vi-dieu-gi-145-1434410.htm