Mùa ĐHĐCĐ năm nay cho thấy ngân hàng tư nhân không còn chỉ đua lợi nhuận. Đằng sau các kế hoạch tăng trưởng cao là tham vọng mở rộng quy mô, tăng vốn, làm dày hệ sinh thái và giành vị thế dẫn dắt chu kỳ mới. Câu hỏi quan trọng không còn là ai tăng nhanh hơn, mà là ai đủ năng lực biến tham vọng đó thành tăng trưởng bền vững.

Tài liệu của mùa đại hội đồng cổ đông (ĐHĐCĐ) năm nay từ các ngân hàng cho thấy những con số tăng trưởng rất lớn. MB đặt mục tiêu lợi nhuận trước thuế gần 39.500 tỷ đồng, VPBank hướng tới hơn 41.300 tỷ đồng, HDBank lên kế hoạch 30.100 tỷ đồng, còn Techcombank cũng xây các kịch bản lợi nhuận ở vùng rất cao. Nhưng nếu chỉ nhìn vào lợi nhuận thì chúng ta sẽ có thể bỏ lỡ phần quan trọng nhất của câu chuyện tăng trưởng sắp tới. Các ngân hàng tư nhân hiện không chỉ muốn kiếm thêm lợi nhuận trong một năm, mà đang cùng lúc đẩy mạnh quy mô tài sản, tăng vốn điều lệ, mở rộng tín dụng và tái cấu trúc hệ sinh thái. Điều đó cho thấy họ đang chuẩn bị cho một pha cạnh tranh lớn hơn, nơi vị thế trên thị trường được quyết định bởi năng lực mở rộng nhưng vẫn giữ được kiểm soát rủi ro.

Ở tầng sâu hơn, tham vọng ấy cho thấy mô hình ngân hàng tư nhân đang thay đổi. Họ không còn tự giới hạn mình trong vai trò một ngân hàng thương mại kiếm lời chủ yếu bằng chênh lệch lãi suất, mà đang từng bước phát triển thành một tập đoàn tài chính tích hợp. MB đề cập nhiều hơn về vấn đề số hóa, khách hàng và cộng hưởng hệ sinh thái. Trong khi đó, VPBank cho thấy đóng góp lợi nhuận ngày càng đến từ nhiều mảnh ghép như ngân hàng mẹ, chứng khoán, tài chính tiêu dùng, bảo hiểm và ngân hàng tái cơ cấu. Điều đó có nghĩa là cuộc đua hiện nay không chỉ nằm ở tăng trưởng tín dụng, mà còn nằm ở khả năng xây nhiều động lực lợi nhuận cùng lúc. Chính vì vậy, tham vọng của ngân hàng tư nhân cần được nhìn như một chuyển động chiến lược dài hạn, chứ không chỉ là vài chỉ tiêu ngắn hạn trên tài liệu ĐHĐCĐ.

Cuộc đua nâng cao năng lực tài chính như mọi năm

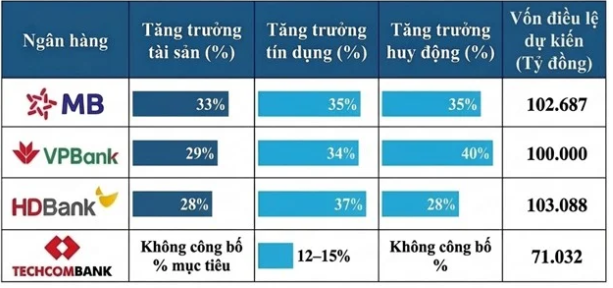

Điểm dễ thấy nhất là các ngân hàng tư nhân đang muốn phình to quy mô hoạt động với tốc độ vượt xa nhịp tăng trưởng thận trọng của những năm trước. MB đặt mục tiêu tổng tài sản 2.149 nghìn tỷ đồng, tăng 33%, tín dụng 1.495 nghìn tỷ đồng, tăng 35%; VPBank đặt kế hoạch tổng tài sản 1,63 triệu tỷ đồng, tín dụng gần 1,3 triệu tỷ đồng, huy động hơn 1,03 triệu tỷ đồng; HDBank nhắm tổng tài sản 1.194.481 tỷ đồng và tổng dư nợ 804.562 tỷ đồng, còn Techcombank dù thận trọng hơn vẫn chuẩn bị hạn mức tín dụng 849 nghìn tỷ đồng theo mức hiện tại và lợi nhuận đến 37.500 tỷ đồng ở kịch bản thuận lợi.

Sự tương đồng của các con số cho thấy đây không phải là vài kế hoạch đơn lẻ, mà là một xu hướng của cả khối ngân hàng tư nhân: ngân hàng nào mở rộng quy mô bảng cân đối nhanh hơn sẽ có cơ hội mở rộng tệp khách hàng, gia tăng độ sâu quan hệ với doanh nghiệp và chiếm ưu thế trong chu kỳ phục hồi đầu tư tiếp theo. Từ góc nhìn đó, quy mô không còn chỉ là hệ quả của tăng trưởng, mà đã trở thành công cụ cạnh tranh chủ động.

Kế hoạch tăng trưởng của các ngân hàng.

Nhưng quy mô lớn hơn chỉ khả thi khi ngân hàng có bộ đệm vốn đủ dày, nên tăng vốn điều lệ đang trở thành nền tảng cứng cho tham vọng mới. VPBank dự kiến nâng vốn điều lệ từ 79.339 tỷ đồng lên 100.000 tỷ đồng thông qua phát hành từ nguồn vốn chủ sở hữu, còn MB cũng trình kế hoạch tăng vốn lên tối đa 102.687 tỷ đồng. HDBank đặt mục tiêu vốn chủ sở hữu 103.088 tỷ đồng, còn Techcombank tiếp tục dùng ESOP và tích lũy vốn để giữ nền tảng an toàn cao trong bối cảnh chuẩn quản trị ngày càng khắt khe hơn.

Ý nghĩa của bước đi này không chỉ là làm đẹp bảng cân đối, mà là tạo thêm dư địa cho tăng trưởng tín dụng, đầu tư công nghệ và mở rộng hệ sinh thái mà không làm suy yếu các tỷ lệ an toàn vốn. Khi một ngân hàng chủ động xin thêm vốn ở giai đoạn hiện tại, điều đó thường phản ánh niềm tin rằng cơ hội mở rộng trong vài năm tới đủ lớn để hấp thụ lượng vốn mới. Nói cách khác, tăng vốn là lời khẳng định rằng ngân hàng tư nhân không chỉ muốn chạy nhanh trong một năm, mà muốn có nhiên liệu để đi dài trong cả chu kỳ 2026-2030. Và chính sự dịch chuyển từ mục tiêu lợi nhuận ngắn hạn sang xây nền tăng trưởng dài hạn mới cho thấy tham vọng đã lớn hơn hẳn giai đoạn trước.

Tuy nhiên, điều làm tham vọng này đáng chú ý hơn là các ngân hàng không trình kế hoạch theo kiểu đánh đổi toàn bộ an toàn lấy tăng trưởng. MB nói rõ mục tiêu giữ nợ xấu dưới 1,5% và ROE trên 20%. VPBank đặt mục tiêu kiểm soát nợ xấu ngân hàng riêng lẻ dưới 2,5%. HDBank giữ NPL theo Thông tư 31 ở mức không quá 2%. Techcombank đưa ra hai kịch bản, trong đó ngay cả kịch bản thuận lợi nhất vẫn gắn với nợ nhóm 3-5 dưới 1,5%. ACB ở một hướng tiếp cận khác cũng nhấn mạnh chiến lược 2025 – 2030 sẽ mở rộng quy mô gắn với quản trị rủi ro, đầu tư công nghệ và kiểm soát chất lượng tài sản, tức không xem tăng trưởng là một cuộc đua bằng mọi giá.

Điều này rất quan trọng, vì bản chất của tham vọng ngân hàng không nằm ở việc đặt chỉ tiêu thật cao, mà ở khả năng chứng minh rằng tăng trưởng cao vẫn có thể đi cùng hệ số an toàn, chất lượng tài sản và hiệu quả sinh lời. Nếu trước đây người ta thường nghi ngờ tăng trưởng nhanh đồng nghĩa với tăng trưởng nóng, thì mùa ĐHCĐ năm nay cho thấy ngân hàng tư nhân đang cố xây một mô hình mở rộng nhanh nhưng vẫn giữ được kỷ luật rủi ro.

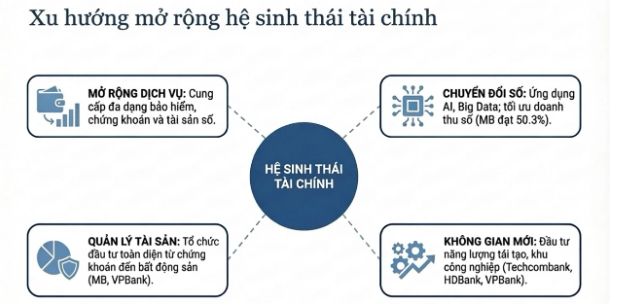

Từ ngân hàng đơn lẻ sang hệ sinh thái tài chính – công nghệ

Khi quy mô đã đủ lớn, ngân hàng tư nhân không thể tiếp tục phụ thuộc chủ yếu vào một nguồn tạo lợi nhuận duy nhất là tín dụng. Họ cần thêm các mảng kinh doanh bổ trợ, thêm nền tảng công nghệ và thêm không gian tăng trưởng mới để giảm phụ thuộc vào chu kỳ lãi suất. Bởi vậy, đằng sau các chỉ tiêu tài chính là một quá trình tái định vị mô hình hoạt động, từ ngân hàng truyền thống sang hệ sinh thái tài chính đa lớp. Đây mới là phần quyết định liệu sự tăng trưởng hiện tại chỉ là một pha bứt tốc ngắn hay là bước chuẩn bị cho vị thế dài hạn.

VPBank là ví dụ rõ nhất cho cách một ngân hàng tư nhân đang tư duy theo logic tập đoàn thay vì mô hình ngân hàng mẹ truyền thống. Năm 2025, VPBank đạt lợi nhuận hợp nhất hơn 30.600 tỷ đồng, trong đó ngân hàng mẹ hơn 26.300 tỷ đống, VPBankS 4.476 tỷ đồng, FE Credit hơn 600 tỷ đồng, OPES hơn 638 tỷ đồng, còn GPBank sau một năm tái cơ cấu cũng báo lãi hơn 500 tỷ đồng và được định hướng thành mảnh ghép ngân hàng số cho SME. MB cũng đang đi theo hướng đó khi cho biết khối công ty thành viên đạt hơn 30.000 tỷ đồng doanh thu, lợi nhuận tăng 61%, với MCredit giữ top 3 tài chính tiêu dùng, MIC top 4 phi nhân thọ và MBS top 7 môi giới.

Khi một ngân hàng có thể tạo tăng trưởng từ tiêu dùng, chứng khoán, bảo hiểm, ngân hàng số và tái cấu trúc tổ chức tín dụng khác, nguồn lợi nhuận sẽ đa dạng hơn và ít phụ thuộc hơn vào riêng biên lãi tín dụng truyền thống. Vì thế, tham vọng của ngân hàng tư nhân lúc này không chỉ là mở rộng hoạt động tín dụng, mà là đa dạng hóa nguồn thu từ nhiều lớp dịch vụ tài chính. Và đây chính là điểm khiến câu chuyện của họ ngày càng giống một tập đoàn tài chính tích hợp.

Xu hướng mở rộng hệ sinh thái tài chính.

Đầu kéo thứ hai của tham vọng mới là việc thực hiện chuyển đổi số giai đoạn 2, hướng đến việc đầu tư để tạo doanh thu, dữ liệu và lợi thế chi phí. MB cho biết doanh thu từ kênh số đã vượt mốc một nửa tổng doanh thu, trong khi Techcombank nhấn mạnh mục tiêu trở thành ngân hàng đầu tiên ứng dụng AI toàn diện, kết hợp trải nghiệm siêu cá nhân hóa, rút ngắn thời gian ra mắt sản phẩm và mở rộng hệ sinh thái vượt ra ngoài dịch vụ ngân hàng cốt lõi. ACB cũng nói rõ chiến lược 2025 – 2030 sẽ tăng đầu tư hạ tầng và công nghệ mới để nâng hiệu quả, tăng kiểm soát rủi ro và thay đổi mô hình kinh doanh.

Nói cách khác, số hóa ở nhóm ngân hàng tư nhân đã đi qua giai đoạn chỉ đóng vai trò bổ trợ để trở thành hạ tầng cốt lõi của tăng trưởng, từ thu hút khách hàng, giảm chi phí phục vụ cho đến mở rộng phân phối chéo các sản phẩm tài chính. Và khi công nghệ trở thành trung tâm của mô hình kinh doanh, tham vọng ngân hàng cũng tự nhiên dịch chuyển từ mở thêm chi nhánh sang chiếm thêm dữ liệu, tần suất giao dịch và thời gian hiện diện trong đời sống tài chính của khách hàng.

Bước cuối cùng của tham vọng của các ngân hàng là việc xác lập vị thế cho môi trường tăng trưởng mới trước khi các đối thủ kịp phản ứng. VPBank đã đi trước bằng việc kéo GPBank vào hệ sinh thái và định vị lại ngân hàng này cho phân khúc SME. SHB công bố ngay trong tài liệu ĐHĐCĐ 2026 tờ trình thành lập ngân hàng thương mại TNHH một thành viên trực thuộc tại Trung tâm tài chính quốc tế ở Việt Nam. Techcombank trong kế hoạch 2026 cũng nói đến vai trò chủ động tham gia xây dựng các nền tảng tài chính mới và định hướng phát triển tài sản số.

Những chi tiết này rất đáng chú ý vì chúng cho thấy ngân hàng tư nhân không còn chỉ nhìn vào quy mô thị trường hiện hữu, mà đang nhìn thấy cấu trúc thị trường sẽ thay đổi như thế nào trong vài năm tới và đang tìm cách xác lập vị trí tiên phong. Khi đã lớn đến một quy mô nhất định, lợi thế cạnh tranh không chỉ đến từ việc làm tốt nghiệp vụ truyền thống, mà còn đến từ việc hiện diện sớm ở những mảng còn đang trong quá trình cấu trúc. Vì vậy, tham vọng của ngân hàng tư nhân hôm nay thực chất là tham vọng mở rộng phạm vi hoạt động của chính mình, từ ngân hàng sang hạ tầng tài chính rộng hơn.

Tham vọng của ngân hàng tư nhân hôm nay không chỉ đo bằng lợi nhuận, mà bằng khả năng mở rộng quy mô, tăng lớp đệm vốn, kiến tạo hệ sinh thái và bước vào những không gian tăng trưởng mới. Nhưng càng đi xa, bài toán càng không còn là tăng nhanh, mà là tăng đủ bền. Chính yếu tố đó sẽ quyết định ngân hàng nào sẽ thật sự vươn lên thành người dẫn dắt trong chu kỳ tăng trưởng tiếp theo.

Lê Hoài Ân

Nguồn: https://stockbiz.vn/tin-tuc/dhdcd-cac-ngan-hang-tu-nhan-tham-vong-vuot-khoi-bai-toan-loi-nhuan/39734165