Duy trì ổn định hoạt động cốt lõi, gia tăng bộ đệm dự phòng rủi ro, Vietbank lãi trước thuế quý 1 gần 167 tỷ đồng

Theo BCTC hợp nhất quý 1/2026, Ngân hàng TMCP Việt Nam Thương Tín (Vietbank, UPCoM: VBB) lãi trước thuế hơn 190,211 tỷ đồng, trong bối cảnh ngân hàng đang ưu tiên nguồn lực để nâng cấp hệ thống vận hành và củng cố bộ đệm rủi ro.

Trong quý đầu năm, hoạt động kinh doanh cốt lõi của Vietbank tiếp tục ghi nhận tín hiệu khả quan khi thu nhập lãi thuần tăng 9% so với cùng kỳ năm trước, đạt hơn 768 tỷ đồng. Sự gia tăng này đóng vai trò trụ đỡ chính cho tổng doanh thu trong bối cảnh các nguồn thu ngoài lãi như dịch vụ, kinh doanh ngoại hối và chứng khoán đầu tư có sự điều chỉnh. Những biến động ở mảng ngoài lãi phản ánh sự thay đổi khách quan về cơ cấu doanh thu theo điều kiện thị trường thực tế.

Song song đó, chi phí hoạt động ghi nhận mức tăng 12%, đạt 445 tỷ đồng, chủ yếu phục vụ cho chiến lược mở rộng quy mô và đầu tư nâng cao năng lực vận hành của hệ thống. Nhờ đó, lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng vẫn duy trì được sự ổn định, đạt mức xấp xỉ cùng kỳ với 362 tỷ đồng.

Điểm đáng chú ý nhất trong bức tranh tài chính quý 1 là quyết định củng cố năng lực phòng thủ của ngân hàng. Vietbank đã chủ động tăng 65% chi phí dự phòng rủi ro tín dụng lên mức gần 195 tỷ đồng. Động thái này thể hiện rõ quan điểm quản trị rủi ro thận trọng, đánh giá sát chất lượng tín dụng nhằm tạo một bộ đệm tài chính an toàn, đáp ứng tốt các quy định hiện hành. Việc phân bổ phần lớn lợi nhuận thuần cho công tác dự phòng cùng với chi phí đầu tư mở rộng đã đưa lợi nhuận trước thuế trong quý về mức gần 167 tỷ đồng, thực hiện được gần 8% kế hoạch lợi nhuận 2,100 tỷ đồng của cả năm.

|

Kết quả kinh doanh quý 1/2026 của VBB. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Về quy mô hoạt động, tổng tài sản của Vietbank tính đến cuối quý 1 điều chỉnh nhẹ 3% về mức 190,211 tỷ đồng. Dòng vốn của ngân hàng vẫn tiếp tục được định hướng hiệu quả ra nền kinh tế với dư nợ cho vay khách hàng duy trì đà tăng trưởng 4%, đạt 109,693 tỷ đồng. Ở chiều ngược lại, số dư tiền gửi khách hàng được điều tiết giảm 5% xuống còn 96,521 tỷ đồng, phản ánh sự linh hoạt trong công tác cân đối thanh khoản và tối ưu hóa chi phí vốn đầu vào.

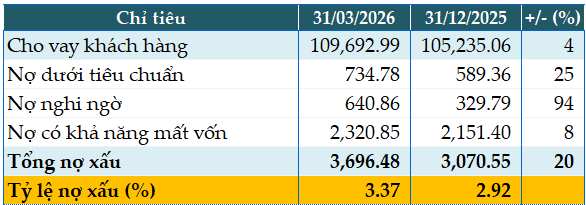

Tính đến 31/03/2026, dù tỷ lệ nợ xấu/dư nợ có sự dịch chuyển từ 2.92% đầu năm lên 3.37% theo diễn biến chung của kinh tế vĩ mô, nhưng với lớp dự phòng rủi ro đã được gia tăng trong kỳ, chất lượng tài sản của Vietbank vẫn đang nằm trong tầm kiểm soát.

|

Chất lượng nợ vay của VBB tính đến 31/03/2026. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

– 14:05 01/05/2026

Nguồn: https://vietstock.vn/2026/05/duy-tri-on-dinh-hoat-dong-cot-loi-gia-tang-bo-dem-du-phong-rui-ro-vietbank-lai-truoc-thue-quy-1-gan-167-ty-dong-737-1436369.htm