Từ mục tiêu lợi nhuận tăng mạnh trong năm 2026 đến tầm nhìn doanh thu 20.000 tỷ đồng vào 2028, Taseco Land đang vạch ra một quỹ đạo tăng trưởng mới trong thời gian tới. Theo Chủ tịch HĐQT Phạm Ngọc Thanh, kế hoạch này được xây dựng trên nền tảng dự án đã sẵn sàng và chiến lược mở rộng quỹ đất dài hạn.

Phối cảnh dự án 115 ha tại Duy Tiên, Ninh Bình của Taseco Land. Ảnh:

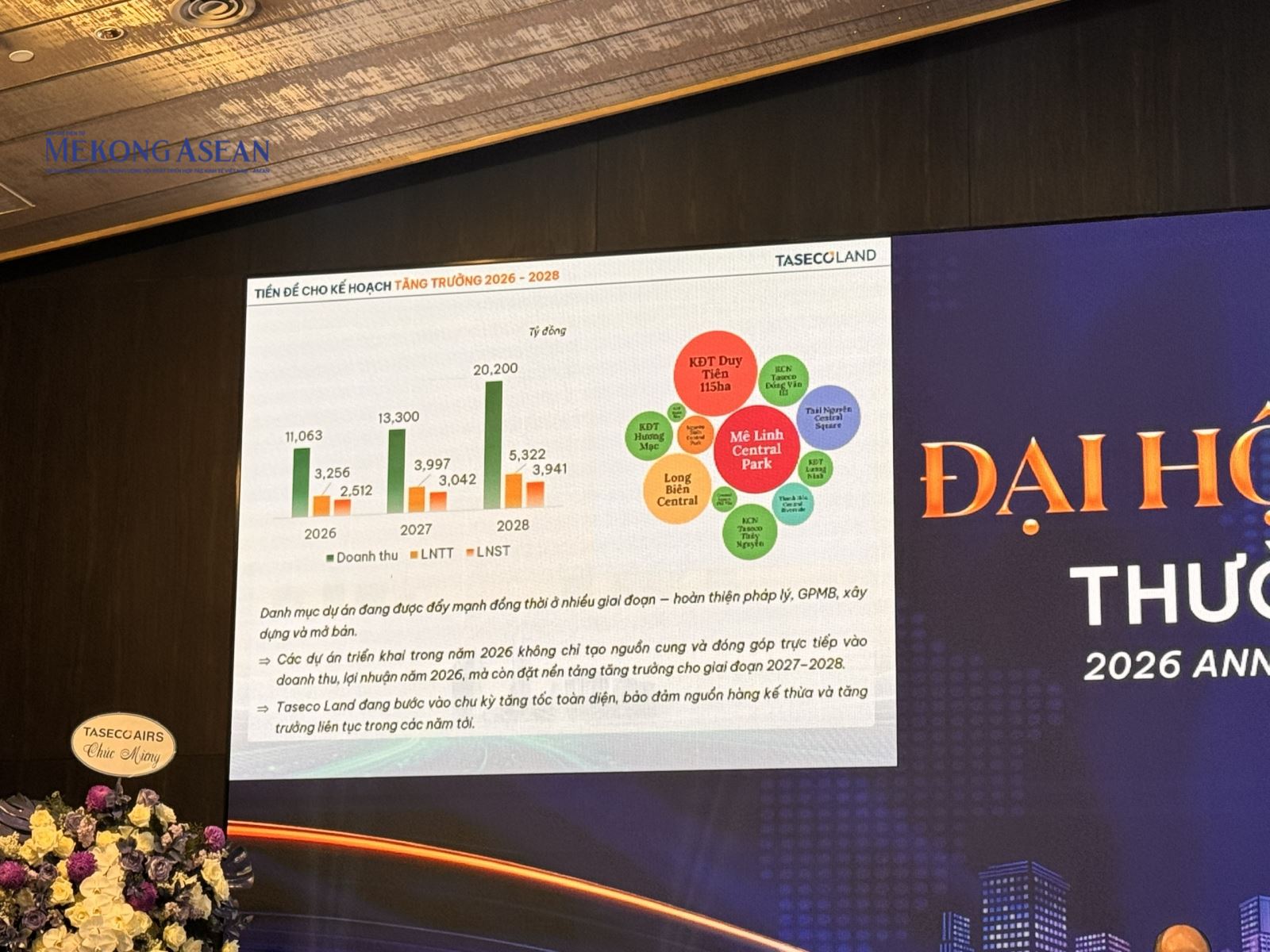

Tại ĐHĐCĐ thường niên 2026 tổ chức ngày 25/4, CTCP Đầu tư Địa ốc Taseco (Taseco Land – HOSE: TAL) trình cổ đông một kế hoạch có thể xem là cú nhảy vọt trong lịch sử hoạt động của doanh nghiệp này. Doanh thu hợp nhất mục tiêu 11.063 tỷ đồng, gần gấp 3 lần thực hiện năm 2025; lợi nhuận trước thuế 3.256 tỷ đồng, sau thuế 2.513 tỷ đồng – tăng xấp xỉ 3 lần so với năm trước. Mức cổ tức dự kiến 30–40%, trong đó tối đa 15% bằng tiền mặt, cho thấy sự tự tin của doanh nghiệp vào dòng tiền.

Trước những nghi ngại về mức tăng trưởng mạnh của kế hoạch, Chủ tịch HĐQT Phạm Ngọc Thanh khẳng định với cổ đông đây không phải con số dựng lên cho đẹp, mà là thành quả của cả một thập kỷ tích lũy quỹ đất, pháp lý và triển khai dự án. Năm 2026 chỉ là thời điểm các dự án bước vào chu kỳ thu hoạch, khi doanh thu và lợi nhuận được ghi nhận đồng loạt.

Đà tăng này không dừng ở một năm. Taseco Land đặt mục tiêu năm 2027 đạt 13.300 tỷ đồng doanh thu và 4.000 tỷ đồng lợi nhuận trước thuế; đến năm 2028 tăng lên 20.200 tỷ đồng và 5.322 tỷ đồng. Nghĩa là chỉ trong ba năm, quy mô doanh thu dự kiến tăng gần gấp đôi so với 2026 và gấp nhiều lần so với nền 2025.

Kế hoạch 2026 – 2028 được Taseco Land công bố tại ĐHĐCĐ thường niên năm 2026. Ảnh: Minh Phong – Mekong ASEAN

Theo chia sẻ riêng của ông Phạm Ngọc Thanh với Mekong ASEAN bên lề đại hội, kế hoạch doanh thu năm 2028 vốn được đặt ra là 27.000 tỷ đồng, vươn lên trở thành một trong những tập đoàn bất động sản quy mô hàng đầu thị trường chứng khoán. Dù vậy, doanh nghiệp chủ động công bố mức 20.000 tỷ đồng sau khi đã tính đến rủi ro thị trường và lựa chọn cách tiếp cận thận trọng.

“Năm 2026 không phải đỉnh sóng, mà là điểm khởi đầu cho một chu kỳ tăng trưởng mới của Taseco Land,” ông Thanh khẳng định với cổ đông.

Tiền lệ thực thi nhìn từ Taseco Airs

Để hiểu vì sao ban lãnh đạo Taseco Land tự tin về khả năng hoàn thành với các mục tiêu tăng trưởng những năm tới, có thể nhìn sang một mảnh ghép đã vận hành ổn định trong hệ sinh thái Tập đoàn Taseco (Taseco Group): CTCP Dịch vụ Hàng không Taseco (Taseco Airs – HOSE: AST).

Trải qua hơn 20 năm phát triển, Taseco Airs xây dựng mạng lưới kinh doanh tại 7 cảng hàng không quốc tế lớn trên cả nước, gồm Sân bay Nội Bài, Sân bay Vân Đồn, Sân bay Phú Bài, Sân bay Đà Nẵng, Sân bay Tân Sơn Nhất và Sân bay Phú Quốc.

Danh mục dịch vụ được mở rộng theo thời gian, từ bán lẻ hàng lưu niệm, ẩm thực – giải khát, nhà hàng, phòng chờ thương gia đến quảng cáo thương mại, xe VIP, hàng miễn thuế, suất ăn hàng không… Các chuỗi Lucky Cafe, Lucky Restaurant, Lucky Souvenir, Lucky Gift Shop, Lucky Fast Food đã trở thành thương hiệu quen thuộc với hành khách.

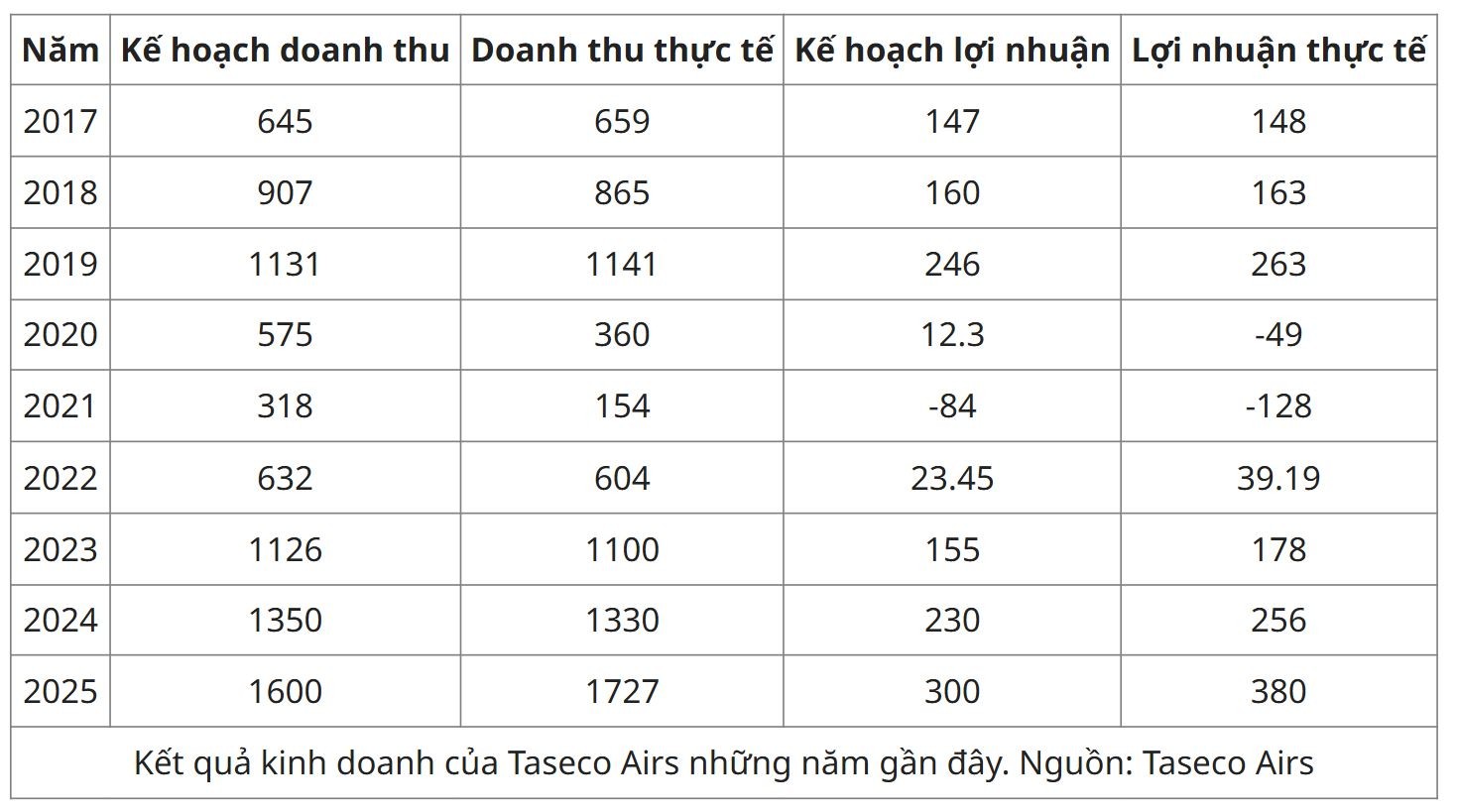

Điểm đáng chú ý không chỉ nằm ở quy mô, mà ở kỷ luật thực thi. Từ khi niêm yết đến nay, ngoại trừ hai năm 2020 – 2021 chịu tác động của đại dịch Covid-19, doanh nghiệp đều hoàn thành và vượt kế hoạch lợi nhuận đề ra. Tính trong 9 năm kể từ khi bắt đầu công bố thông tin, có 7 năm AST đạt hoặc vượt mục tiêu lợi nhuận.

Giai đoạn 2022 – 2025, khi ngành hàng không phục hồi, Taseco Air Services ghi nhận sự bứt tốc rõ rệt: doanh thu tăng gần ba lần, từ 604 tỷ đồng lên 1.727 tỷ đồng; lợi nhuận trước thuế tăng khoảng 9,5 lần, từ 39 tỷ lên 380 tỷ đồng. Năm 2026, công ty tiếp tục đặt mục tiêu tăng trưởng hai chữ số với doanh thu 2.150,6 tỷ đồng và lợi nhuận sau thuế 360 tỷ đồng – nếu hoàn thành sẽ là mức cao nhất từ trước tới nay.

Song song với kết quả kinh doanh, doanh nghiệp đang bám sát tiến độ đầu tư tại các dự án hạ tầng lớn như Sân bay Long Thành, Sân bay Gia Bình và Nhà ga T2 Nội Bài nhằm mở rộng hợp tác, gia tăng quy mô và thị phần.

Theo chia sẻ của Chủ tịch Phạm Ngọc Thanh tại đại hội vừa qua, mảng dịch vụ hàng không duy trì hiệu quả và dòng tiền ổn định, cùng sự đồng hành của hai cổ đông chiến lược đến từ Đức và Hàn Quốc, giúp doanh nghiệp sẵn sàng cho giai đoạn tăng trưởng mới mà không phụ thuộc vào các đợt huy động vốn lớn.

Trong hệ sinh thái Taseco Group, Taseco Land – tiền thân là CTCP Đầu tư Bất động sản An Bình, thành lập năm 2009 và gia nhập Tập đoàn năm 2013 – là trụ cột thứ hai bên cạnh mảng hàng không. Nếu Taseco Airs là minh chứng cho khả năng xây dựng mô hình kinh doanh bền vững và hoàn thành kế hoạch trong nhiều năm liên tiếp, thì kế hoạch “vươn tầm” của Taseco Land có thể xem là bước đi tiếp theo trên nền tảng thực thi đã được kiểm chứng.

Nói cách khác, tham vọng tăng trưởng của Taseco Land không đứng độc lập, mà đặt trong bối cảnh một hệ sinh thái đã nhiều lần biến mục tiêu thành kết quả cụ thể.

Kịch bản ban đầu cho năm 2028 từng đặt mục tiêu doanh thu 27.000 tỷ đồng, với tham vọng đưa Taseco Land vào nhóm doanh nghiệp bất động sản quy mô lớn trên sàn. Tuy nhiên, thay vì chọn con số cao nhất để tạo hiệu ứng, doanh nghiệp điều chỉnh về khoảng 20.000 tỷ đồng sau khi cân nhắc kỹ các biến số thị trường và biên độ rủi ro.

Cách lựa chọn này cho thấy ưu tiên nằm ở tính khả thi hơn là kỳ vọng ngắn hạn. Trong bối cảnh đại hội năm 2026 có tới 94,79% cổ phần tham dự – mức đồng thuận ở mức cao – ban lãnh đạo vẫn giữ lại “khoảng đệm” thực thi, thay vì đẩy mục tiêu lên tối đa để tạo sóng.

.png)

Cơ sở cho kế hoạch giàu tham vọng

Theo báo cáo tài chính vừa được công bố, trong quý 1/2026, Taseco Land ghi nhận doanh thu thuần đạt 693 tỷ đồng, tăng 84% so với cùng kỳ năm trước. Giá vốn tăng 69%, song lợi nhuận gộp vẫn tăng hơn gấp đôi, lên 276 tỷ đồng. Trừ đi thuế phí, lợi nhuận sau thuế đạt 156,6 tỷ đồng, cao gấp 7 lần quý 1/2025. Như vậy, sau quý đầu năm, doanh nghiệp mới hoàn thành 6,23% mục tiêu lợi nhuận và còn cách rất xa kế hoạch cả năm.

Chia sẻ tại đại hội ngày 25/4 vừa qua, Chủ tịch HĐQT Phạm Ngọc Thanh cho biết quý 1/2026 mới là bước khởi đầu, khi điểm rơi doanh thu và lợi nhuận dự kiến tập trung vào các quý cuối năm.

Tại phố đi bộ Thái Nguyên, giai đoạn 1 gần như bán hết sau một tuần; giai đoạn 2 đang triển khai, công trường tăng tốc với hàng trăm công nhân, mục tiêu bàn giao tháng 11/2026. Dù vậy, công ty chỉ đưa khoảng 80% sản lượng dự kiến vào kế hoạch để giữ dư địa an toàn.

Dự án Nam Thái đã lên tầng 3 – 4, hạ tầng cơ bản hoàn thiện, dự kiến mở bán hơn 100 căn từ cuối tháng 5. Doanh thu có thể ghi nhận từ tháng 10 nhưng kế hoạch cũng chỉ tính 90% sản lượng.

Với khu công nghiệp Đồng Văn 3, hạ tầng sẵn sàng bàn giao song doanh nghiệp chủ động giữ lại 20 ha để đón nhà đầu tư lớn, ưu tiên hệ sinh thái dài hạn thay vì tối đa hóa doanh số ngắn hạn. Các dự án tại Thanh Hóa và Duy Tiên tiếp tục bán hàng theo hướng chọn lọc, mỗi nơi đều để lại “room” so với khả năng hấp thụ thực tế.

Điểm chung trong cách làm là: dự án đã sẵn sàng, tiến độ được kiểm soát, nhưng con số kế hoạch luôn được đặt thấp hơn năng lực thực thi – như một lớp đệm cho tăng trưởng bền vững.

Bên cạnh các dự án đã “đến ngày hái quả”, theo Chủ tịch Taseco Land, doanh nghiệp dự kiến khởi công tới 11 dự án trong năm 2026, bao gồm dự án Trung Văn (cao tầng), dự án NOXH Mê Linh, dự án 1283 Giải Phóng, dự án Nam Đôn Lương, dự án nhà máy nước sạch Mộc Bắc, dự án Tam Sơn, dự án Hương Mạc, dự án Nam Sông Cầu, dự án KCN Thuỷ Nguyên, dự án Quán Hàu và dự án Taseco Resort, đồng thời tiếp tục gia tăng mạnh mẽ quỹ đất, tập trung tại các địa phương có nhiều tiềm năng phát triển.

Bên cạnh việc khởi công 11 dự án, Taseco Land sẽ đồng thời mở rộng quỹ đất thêm tối thiểu 300 ha tại Hà Nội, Bắc Ninh, Ninh Bình, Hải Phòng, nâng tổng quỹ đất lên hơn 1.300 ha – đảm bảo dư địa phát triển trung và dài hạn.

Quy mô không ngừng mở rộng được thể hiện rõ nét trong bức tranh tài chính của Taseco Land. Tính đến cuối quý 1/2026, tổng tài sản của công ty gần chạm ngưỡng 17.000 tỷ đồng, tăng 11% so với thời điểm đầu năm và 82% so với cuối năm 2024. Tổng nợ phải trả của công ty cũng lên gần 10.300 tỷ đồng – mức cao nhất trong lịch sử hoạt động, tăng 16,68% so với đầu năm và gấp đôi so với cuối năm 2024.

Trước lo ngại về áp lực tài chính của cổ đông, ông Phạm Ngọc Thanh khẳng định tại đại hội thường niên 2026: “nguồn tiền của công ty vẫn rất tích cực”. Theo kế hoạch tài chính trung hạn, doanh nghiệp đủ nguồn lực để triển khai dự án và giải phóng mặt bằng, đồng thời dự kiến cuối năm vẫn còn dư gần 2.000 tỷ đồng. Lãi suất vay hiện dao động 6,5–8,5% – mức được đánh giá là thuận lợi trong bối cảnh thị trường tín dụng còn nhiều thách thức.

Dù đặt mục tiêu bứt tốc, ông Thanh nhiều lần khẳng định không có nhu cầu pha loãng cổ phiếu thông qua phát hành cổ phiếu đại chúng, thay vào đó ưu tiên tìm kiếm đối tác chiến lược phù hợp để gia tăng giá trị dài hạn cho cổ đông. Năm 2026, công ty dự kiến tăng vốn điều lệ từ 3.600 tỷ đồng lên 5.140 tỷ đồng thông qua chia cổ tức, cổ phiếu thưởng và ESOP – tức tăng vốn từ nội lực của công ty.

Minh Phong

Nguồn: https://stockbiz.vn/tin-tuc/tal-thay-gi-tu-ke-hoach-ba-nam-cua-taseco-land/39751435