Nhơn Trạch 3&4 trở thành điểm nhấn tăng trưởng

Việc hai nhà máy điện khí LNG Nhơn Trạch 3 và 4 bắt đầu ghi nhận doanh thu đã tạo ra thay đổi đáng chú ý trong cơ cấu tăng trưởng của Tổng CTCP Điện lực Dầu khí Việt Nam (PV Power, HoSE: POW) ngay trong quý đầu năm 2026.

Theo báo cáo phân tích mới công bố của Chứng khoán Rồng Việt (VDSC), PV Power ghi nhận doanh thu quý I/2026 đạt 12.327 tỷ đồng, tăng 51% so với cùng kỳ năm trước. Lợi nhuận sau thuế cổ đông mẹ đạt khoảng 1.200 tỷ đồng, tăng 147% so với quý I/2025.

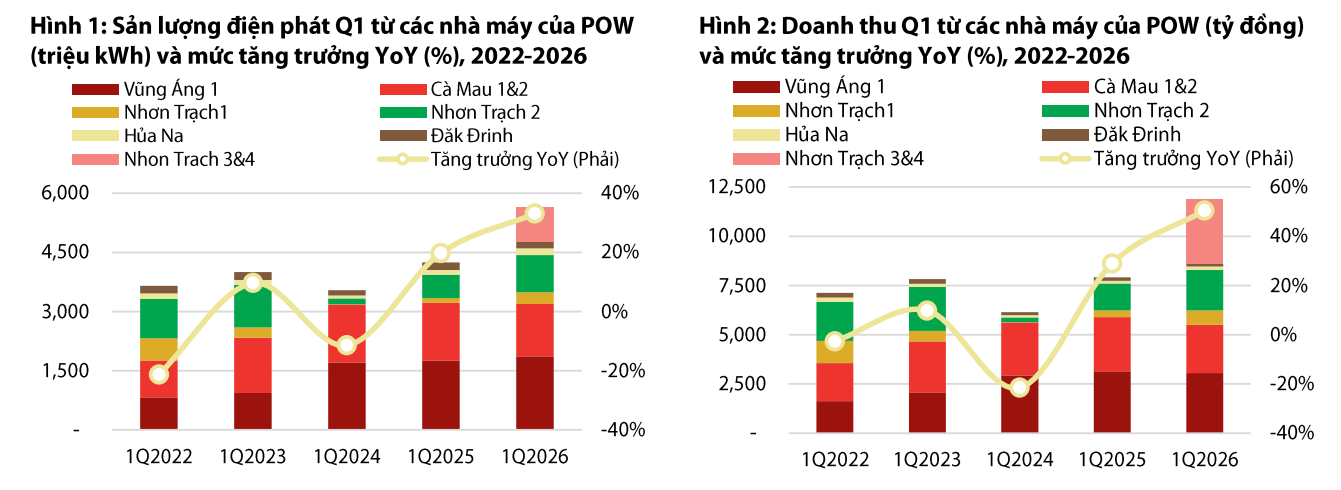

Động lực tăng trưởng lớn nhất đến từ cụm nhà máy Nhơn Trạch 3 và 4 (NT3&4), khi các nhà máy này bắt đầu phát sinh sản lượng thương mại trong năm 2026. Riêng trong quý đầu năm, NT3&4 đóng góp khoảng 874 triệu kWh điện thương phẩm, tương đương khoảng 15% tổng sản lượng điện của POW. Doanh thu từ cụm nhà máy này đạt khoảng 3.300 tỷ đồng, chiếm gần 27% tổng doanh thu toàn Tổng công ty.

Tổng sản lượng điện thực phát (Qm) của POW trong quý đạt khoảng 5,65 tỷ kWh, tăng 33% so với cùng kỳ. Trong đó, nhóm điện khí tiếp tục là động lực tăng trưởng chính khi sản lượng huy động tăng 58% YoY, đạt khoảng 3,4 tỷ kWh.

Ngoài NT3&4, hai nhà máy Nhơn Trạch 1 và Nhơn Trạch 2 cũng ghi nhận mức tăng trưởng sản lượng lần lượt 154% và 59% so với cùng kỳ, góp phần bù đắp cho sự sụt giảm khoảng 10% của cụm Cà Mau 1&2.

Ở mảng nhiệt điện than, nhà máy Vũng Áng 1 đạt sản lượng khoảng 1.866 triệu kWh, tăng 6% so với cùng kỳ và vẫn duy trì mức huy động cao hơn mặt bằng chung của hệ thống điện than toàn quốc. Trong khi đó, nhóm thủy điện ghi nhận sản lượng cải thiện khoảng 10% nhờ ảnh hưởng kéo dài của pha La Niña trong hai tháng đầu năm.

Theo VDSC, kết quả kinh doanh quý I của POW tích cực hơn đáng kể so với kỳ vọng trước đó của đơn vị phân tích này. Trên cơ sở đó, công ty chứng khoán cho biết đang xem xét điều chỉnh dự phóng kết quả kinh doanh năm 2026 trong báo cáo cập nhật tiếp theo.

Đáng chú ý, biên lợi nhuận gộp của POW tăng từ 10% lên 14,6% trong quý I/2026. Lợi nhuận gộp đạt khoảng 1.804 tỷ đồng, tăng 121% so với cùng kỳ năm trước.

VDSC cho rằng yếu tố hỗ trợ chính đến từ việc NT3&4 được phân bổ sản lượng hợp đồng (Qc) ở mức cao. Trong quý I, sản lượng hợp đồng của NT3&4 đạt khoảng 1,4 tỷ kWh, tương đương tỷ lệ Qc/Qm khoảng 163%. Điều này giúp doanh nghiệp được hưởng phần doanh thu chênh lệch theo cơ chế hợp đồng điện, qua đó cải thiện đáng kể hiệu quả hoạt động.

Áp lực chi phí nhiên liệu bắt đầu gia tăng

Dù kết quả quý đầu năm tăng trưởng mạnh, báo cáo của VDSC cũng cho thấy áp lực chi phí đầu vào đang bắt đầu xuất hiện rõ hơn, đặc biệt khi POW từng bước mở rộng tỷ trọng điện LNG trong cơ cấu vận hành.

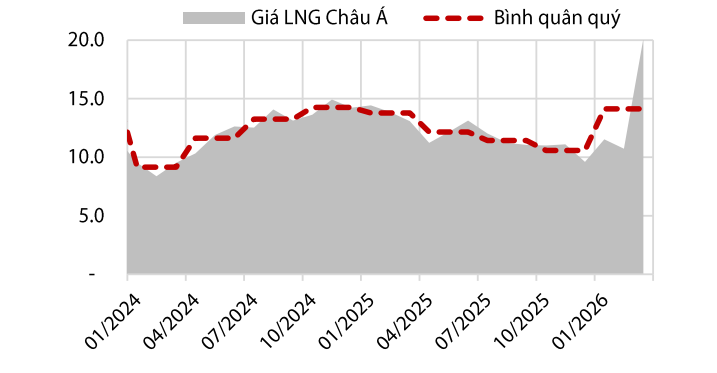

Theo VDSC, chi phí nhiên liệu trên mỗi kWh điện của POW trong quý I/2026 ước tính tăng khoảng 15% so với cùng kỳ và tăng 19% so với quý trước.

Nguyên nhân chủ yếu đến từ việc NT3&4 sử dụng LNG, trong bối cảnh nhóm nhà máy điện khí hóa lỏng hiện thuộc nhóm có chi phí phát điện cao nhất trong danh mục của POW. Đồng thời, giá khí LNG và than trên thị trường quốc tế cũng tăng đáng kể do ảnh hưởng từ căng thẳng địa chính trị tại Trung Đông.

Theo dữ liệu VDSC tổng hợp, giá LNG giao ngay tại châu Á trong quý I/2026 đạt trung bình khoảng 14,1 USD/triệu BTU, tăng 33% so với quý trước. Giá khí tại nhà máy Nhơn Trạch 2 cũng tăng lên khoảng 9,7 USD/triệu BTU trong tháng 3/2026 do tác động từ giá dầu tham chiếu FMO.

Bên cạnh đó, giá than nhập khẩu từ Indonesia tăng khoảng 8% so với cùng kỳ và tăng 13% so với quý trước, trong khi giá than nội địa cũng có xu hướng đi lên khi nhu cầu điện tăng cao.

Dù vậy, VDSC cho rằng tác động từ đà tăng giá nhiên liệu hiện chưa phản ánh đầy đủ vào biên lợi nhuận quý I của POW. Nguyên nhân là nhiều nhà máy đang có sản lượng hợp đồng (Qc) cao hơn sản lượng thực phát (Qm), đồng nghĩa doanh nghiệp chưa phải phát điện quá nhiều lên thị trường cạnh tranh trong giai đoạn giá nhiên liệu biến động mạnh.

Tuy nhiên, đơn vị phân tích cũng lưu ý tình trạng này có thể đảo chiều trong các quý tới nếu tỷ lệ Qc/Qm giảm xuống dưới 1, trong khi giá LNG tiếp tục duy trì ở mức cao. Khi đó, khả năng cạnh tranh của các nhà máy điện khí có thể chịu áp lực lớn hơn so với các nguồn điện khác.

Trên cơ sở kết quả quý I tích cực hơn dự kiến, VDSC hiện vẫn duy trì khuyến nghị “Tích lũy” đối với cổ phiếu POW với giá mục tiêu 15.700 đồng/cổ phiếu.

Nguồn: https://kinhtechungkhoan.vn/pv-power-pow-tang-toc-nho-nhon-trach-3-4-ap-luc-chi-phi-nhien-lieu-bat-dau-gia-tang-1445235.html