VN-Index phục hồi mạnh, bất động sản tiếp tục dẫn dắt

Theo báo cáo phân tích mới nhất từ SSI Research, thị trường chứng khoán Việt Nam trong tháng 4/2026 đã ghi nhận sự hồi phục đáng kể sau giai đoạn điều chỉnh mạnh trước đó, qua đó tạo nền tảng tích cực cho giai đoạn đầu quý II.

Sau khi giảm khoảng 11% trong tháng 3, chỉ số VN-Index nhanh chóng đảo chiều với chuỗi 4 tuần tăng liên tiếp, qua đó tăng tổng cộng 10,7% trong tháng 4 – mức tăng mạnh nhất kể từ tháng 8/2025. Theo SSI, diễn biến này phản ánh tâm lý nhà đầu tư đã cải thiện rõ rệt trong bối cảnh nhiều yếu tố hỗ trợ xuất hiện đồng thời.

Động lực tăng trưởng đến từ cả môi trường quốc tế lẫn các yếu tố trong nước. Trên thị trường toàn cầu, nhiều chỉ số tài chính lớn phục hồi và quay trở lại vùng đỉnh khi căng thẳng địa chính trị tạm thời hạ nhiệt. Trong nước, thông tin FTSE Russell xác nhận Việt Nam sẽ được nâng hạng lên thị trường mới nổi từ tháng 9/2026 tiếp tục củng cố kỳ vọng thu hút dòng vốn ngoại trung và dài hạn.

Ngoài ra, kết quả kinh doanh quý I duy trì đà tăng tích cực cùng một số chính sách điều hành như định hướng hạ lãi suất hay điều chỉnh ngưỡng chịu thuế hộ kinh doanh cũng góp phần cải thiện bức tranh vĩ mô.

Tuy nhiên, SSI Research cho rằng đà tăng của thị trường trong tháng 4 có sự tập trung cao vào nhóm bất động sản, đặc biệt là các cổ phiếu vốn hóa lớn. Hai mã VIC và VHM đóng góp tới 167 điểm trong tổng mức tăng 179 điểm của VN-Index. Nếu loại bỏ tác động từ nhóm này, chỉ số gần như chỉ đi ngang với mức tăng khoảng 0,6%.

Dù vậy, nhóm ngân hàng vẫn duy trì diễn biến tương đối tích cực ở một số mã, góp phần giữ nhịp thị trường trong bối cảnh sự phân hóa ngày càng rõ nét.

Ở chiều ngược lại, thanh khoản thị trường lại có xu hướng suy giảm. Giá trị giao dịch bình quân trong tháng 4 đạt khoảng 26,2 nghìn tỷ đồng/phiên, giảm 22% so với tháng trước và thấp hơn đáng kể so với mức bình quân quý I. Dòng tiền tiếp tục tập trung chủ yếu vào nhóm bất động sản với giá trị giao dịch khoảng 3 nghìn tỷ đồng/phiên, trong khi thanh khoản ở nhiều nhóm ngành khác suy giảm rõ rệt.

Khối ngoại tiếp tục bán ròng khoảng 13,3 nghìn tỷ đồng trong tháng 4, dù áp lực bán đã giảm đáng kể so với giai đoạn trước. Theo SSI, việc dòng vốn rút khỏi các quỹ ETF thu hẹp đã góp phần giảm áp lực cung và hỗ trợ tâm lý thị trường.

Kết quả kinh doanh và kỳ vọng nâng hạng tiếp tục là điểm tựa

SSI Research đánh giá kết quả kinh doanh quý I/2026 tiếp tục đóng vai trò nền tảng quan trọng đối với thị trường. Tổng doanh thu của các doanh nghiệp niêm yết tăng 21,2% so với cùng kỳ năm trước, trong khi lợi nhuận sau thuế tăng 35,2% trên toàn thị trường và gần 50% trên sàn HOSE.

Ngay cả khi loại trừ nhóm doanh nghiệp liên quan đến Vingroup, tăng trưởng lợi nhuận vẫn đạt 31,8%, cao hơn mức của năm trước. Trong đó, ngân hàng và bất động sản tiếp tục là hai nhóm đóng góp lớn nhất vào tăng trưởng lợi nhuận tuyệt đối. Ngoài ra, các ngành bán lẻ, dầu khí, vật liệu và thực phẩm – đồ uống cũng ghi nhận kết quả cải thiện rõ rệt.

Riêng nhóm ngân hàng, lợi nhuận trước thuế tăng khoảng 20% so với cùng kỳ nhờ chi phí dự phòng giảm và nguồn thu ngoài lãi cải thiện. Tín dụng tiếp tục là động lực chính với mức tăng khoảng 20%, giúp thu nhập lãi thuần tăng 18%. Tuy nhiên, biên lãi ròng giảm còn 3,04% do chi phí vốn tăng, trong khi tỷ lệ nợ xấu nhích lên 1,88% nhưng vẫn được đánh giá trong tầm kiểm soát.

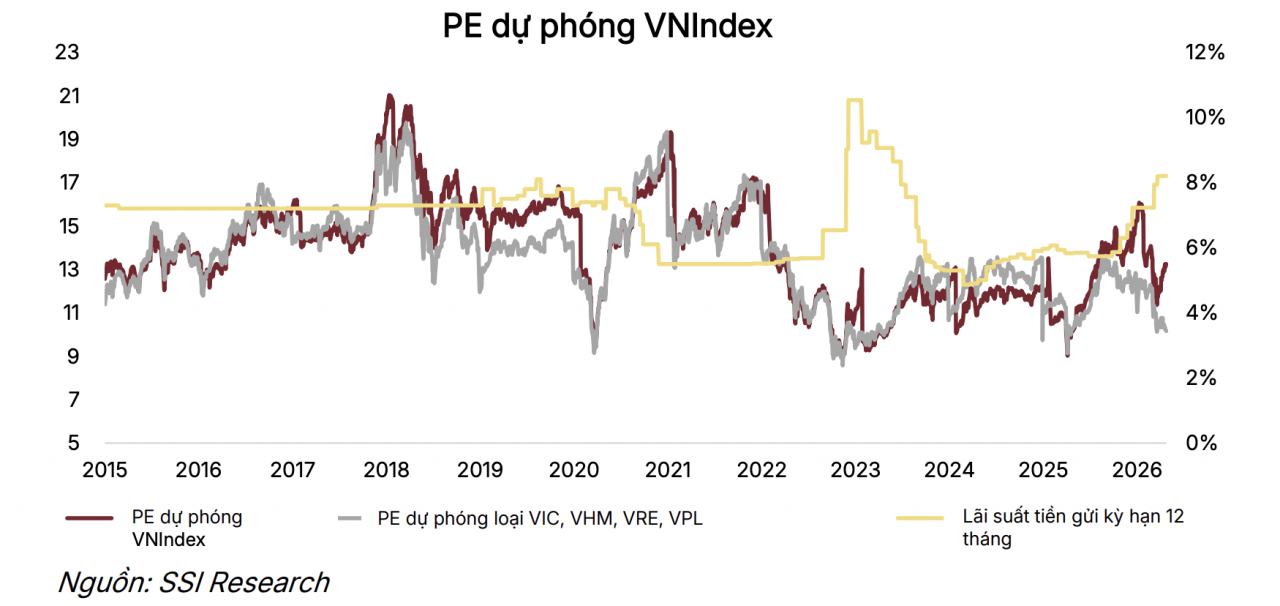

Bước sang tháng 5, SSI cho rằng định giá thị trường hiện ở mức tương đối hợp lý. VN-Index đang giao dịch quanh mức P/E dự phóng 13,2 lần, tiệm cận mức trung bình 10 năm. Nếu loại trừ nhóm cổ phiếu vốn hóa lớn, mặt bằng định giá còn thấp hơn đáng kể.

Dù vậy, tháng 5 thường là giai đoạn thiếu vắng các thông tin hỗ trợ mới, trong khi dư nợ cho vay ký quỹ tiếp tục tăng mạnh. Theo ước tính, tổng dư nợ margin vào cuối quý I đạt khoảng 424 nghìn tỷ đồng, tăng đáng kể so với cùng kỳ. SSI cho rằng dù mức đòn bẩy hiện chưa vượt ngưỡng rủi ro, việc margin gia tăng có thể khiến thị trường trở nên nhạy cảm hơn trước các biến động ngắn hạn.

Triển vọng lợi nhuận của doanh nghiệp trong các quý tới được dự báo có thể chậm lại do chi phí vốn và giá đầu vào duy trì ở mức cao, cùng với nền so sánh cao của năm trước. Điều này có thể khiến dư địa tăng điểm bị thu hẹp và biến động thị trường gia tăng trong ngắn hạn.

Tuy nhiên, SSI Research cho rằng các nhịp điều chỉnh nếu xuất hiện có thể mở ra cơ hội tích lũy đối với nhà đầu tư dài hạn, đặc biệt ở nhóm cổ phiếu vốn hóa trung bình có nền tảng cơ bản tốt và định giá hợp lý.

Về triển vọng nâng hạng, FTSE Russell đã cập nhật danh sách 23 cổ phiếu đáp ứng điều kiện và công bố tỷ trọng ước tính của Việt Nam trong các bộ chỉ số liên quan. Đồng thời, khả năng Việt Nam được MSCI đưa vào danh sách theo dõi nâng hạng trong kỳ đánh giá tháng 6/2026 cũng được đánh giá cao khi phần lớn tiêu chí tiếp cận thị trường đã được đáp ứng.

Những cải thiện về cơ chế giao dịch, minh bạch thông tin và hạ tầng thị trường tiếp tục củng cố niềm tin của nhà đầu tư quốc tế, dù vẫn còn một số yếu tố cần hoàn thiện, đặc biệt liên quan đến thị trường ngoại hối.

Nguồn: https://kinhtechungkhoan.vn/chung-khoan-viet-nam-tang-manh-trong-thang-4-buoc-vao-thang-5-voi-nhieu-tin-hieu-tich-cuc-1445375.html