Mảng M&C dẫn dắt tăng trưởng quý I

Trong quý I/2026, Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) ghi nhận doanh thu hợp nhất đạt 8.701 tỷ đồng, tăng 45% so với cùng kỳ năm trước. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 416 tỷ đồng, tăng 25%. Với kết quả này, doanh nghiệp hoàn thành 26% kế hoạch doanh thu và 53% kế hoạch lợi nhuận năm chỉ sau 3 tháng đầu năm.

Động lực chính đến từ mảng cơ khí xây lắp M&C khi trong quý đầu năm, mảng này ghi nhận doanh thu 5.911 tỷ đồng, tăng 47% so với cùng kỳ và là mảng đóng góp lớn nhất vào cơ cấu doanh thu của PVS. Lợi nhuận gộp mảng M&C đạt 538 tỷ đồng, tăng mạnh so với mức 48 tỷ đồng của quý I/2025.

Sự cải thiện của mảng M&C giúp biên lợi nhuận gộp toàn công ty đạt 9,9%, cao hơn đáng kể so với mức 4,3% cùng kỳ và 8,2% của quý IV/2025. Riêng mảng M&C đạt biên lợi nhuận gộp 9,1%, mức cao nhất kể từ quý IV/2019. Đây là điểm đáng chú ý trong bối cảnh hoạt động cơ khí xây lắp thường chịu áp lực từ tiến độ dự án, chi phí thi công và yêu cầu kỹ thuật cao.

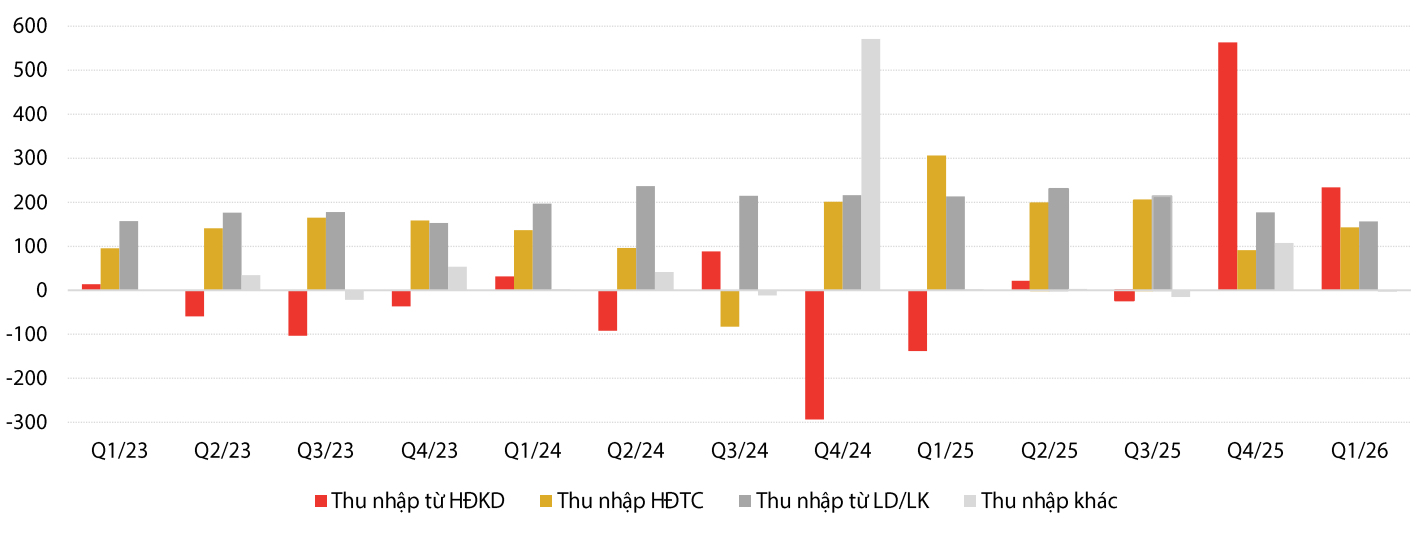

Dù vậy, tăng trưởng lợi nhuận của PVS chưa tương ứng với mức tăng của lợi nhuận gộp. Nguyên nhân đến từ chi phí bán hàng và quản lý tăng 57% so với cùng kỳ, chủ yếu do trích lập dự phòng. Bên cạnh đó, thu nhập tài chính ròng giảm và biến động lợi ích cổ đông thiểu số cũng ảnh hưởng đến lợi nhuận sau thuế thuộc cổ đông công ty mẹ.

Trong quý I/2026, PVS trích lập 742 tỷ đồng chi phí dự phòng bảo hành công trình, gấp 5 lần cùng kỳ, nâng tổng số dư dự phòng lên khoảng 3.900 tỷ đồng vào cuối quý. Các khoản trích lập chủ yếu liên quan đến những dự án lớn như Lô B – Ô Môn, Baltica 2, Lạc Đà Vàng và Gallaf 3.

Tiến độ dự án là yếu tố cần theo dõi trong các quý tới

Theo cập nhật của Chứng khoán Rồng Việt về tiến độ một số dự án trọng điểm của PVS. Trong đó, chuỗi Khí – Điện Lô B – Ô Môn tiếp tục là điểm nhấn. Tính đến cuối tháng 4/2026, gói thầu EPCI#1, gồm giàn công nghệ trung tâm và giàn nhà ở, đã đạt trên 60% tiến độ tổng thể. Trong đó, phần thiết kế hoàn thành trên 99%, mua sắm đạt trên 83% và thi công đạt trên 50%.

PVS đang triển khai các hạng mục để hướng tới mục tiêu đón dòng khí đầu tiên vào quý III/2027. Ngoài EPCI#1, gói EPCI#2 liên quan đến các giàn thu gom và đường ống nội mỏ cũng đang được triển khai. Kho nổi FSO Lô B do liên doanh PVS và Yinson thực hiện dự kiến vận hành từ quý III/2027.

Dự án Lạc Đà Vàng cũng được VDSC đề cập như một cấu phần đáng chú ý. Các hạng mục thượng tầng đã hoàn thiện lắp đặt tại bãi từ quý III/2025 và đang chuẩn bị cho công tác vận chuyển, lắp đặt ngoài khơi vào cuối năm 2026. Kho nổi FSO Lạc Đà Vàng dự kiến bắt đầu hoạt động và đóng góp lợi nhuận từ quý IV/2026.

Ở mảng năng lượng tái tạo, PVS đang tham gia một số dự án điện gió ngoài khơi, trong đó có Baltica 2 tại Ba Lan và Fengmiao tại Đài Loan. Với Baltica 2, doanh nghiệp thực hiện gói thầu chế tạo trạm biến áp ngoài khơi; còn Fengmiao được bổ sung vào backlog từ giữa năm 2025 với gói thầu 6 trạm biến áp, giá trị khoảng 300 triệu USD.

Tuy nhiên, đây vẫn là nhóm dự án có yêu cầu kỹ thuật cao và phụ thuộc lớn vào tiến độ thực hiện. Vì vậy, tác động đến kết quả kinh doanh từng quý có thể không đồng đều, tùy theo thời điểm nghiệm thu, ghi nhận doanh thu và chi phí phát sinh.

Về triển vọng cả năm, VDSC dự phóng doanh thu năm 2026 của PVS đạt 39.454 tỷ đồng, tăng 21%; lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 2.330 tỷ đồng, tăng 28%.

Bức tranh triển vọng của PVS theo đó vẫn cần được nhìn nhận thận trọng, bởi đặc thù các dự án EPC ngoài khơi khiến lợi nhuận có thể chịu tác động từ tiến độ thi công, chi phí bảo hành và thời điểm ghi nhận doanh thu.

Nguồn: https://kinhtechungkhoan.vn/bien-loi-nhuan-cao-nhat-7-nam-pvs-cho-nhip-ghi-nhan-tu-cac-du-an-lon-1445445.html