Lợi nhuận công ty mẹ giảm dù doanh thu gần như đi ngang

Công ty CP Đầu tư Nam Long (HOSE: NLG) vừa trải qua quý đầu năm 2026 với kết quả kinh doanh không có nhiều biến động lớn ở cấp doanh thu và lợi nhuận hợp nhất. Tuy nhiên, phần lợi nhuận thuộc về cổ đông công ty mẹ lại giảm đáng kể so với cùng kỳ.

Theo báo cáo cập nhật của Chứng khoán ACB (ACBS), trong quý I/2026, Nam Long ghi nhận doanh thu thuần 1.279 tỷ đồng, gần như đi ngang so với mức 1.291 tỷ đồng cùng kỳ năm trước. Lợi nhuận sau thuế hợp nhất đạt 110 tỷ đồng, tương đương cùng kỳ. Dù vậy, lợi nhuận sau thuế thuộc cổ đông công ty mẹ chỉ còn 68 tỷ đồng, giảm 37% so với quý I/2025.

Nguyên nhân chính đến từ phần lợi ích cổ đông thiểu số tăng mạnh. Nếu cùng kỳ năm trước, khoản mục này chỉ ở mức 1 tỷ đồng, thì quý I/2026 đã tăng lên 41 tỷ đồng. Điều này khiến phần lợi nhuận thực sự thuộc về cổ đông công ty mẹ thu hẹp, dù kết quả hợp nhất không giảm so với cùng kỳ.

Cơ cấu doanh thu quý I của Nam Long chủ yếu đến từ hoạt động bàn giao tại một số dự án như Southgate, Cần Thơ, với giá trị khoảng 734 tỷ đồng. Bên cạnh đó, doanh nghiệp ghi nhận thêm khoảng 490 tỷ đồng từ giao dịch chuyển nhượng lô đất giáo dục tại dự án Waterpoint giai đoạn 2 cho Cong ty CP Khai Sáng, chủ đầu tư trường EMASI Plus Waterpoint.

Nếu chỉ nhìn vào lợi nhuận quý đầu năm, bức tranh của Nam Long chưa thật sự nổi bật. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ mới hoàn thành khoảng 9% kế hoạch năm. Tuy nhiên, với doanh nghiệp bất động sản, kết quả lợi nhuận từng quý thường phụ thuộc lớn vào tiến độ bàn giao dự án và thời điểm ghi nhận doanh thu, nên các con số có thể biến động đáng kể giữa các kỳ.

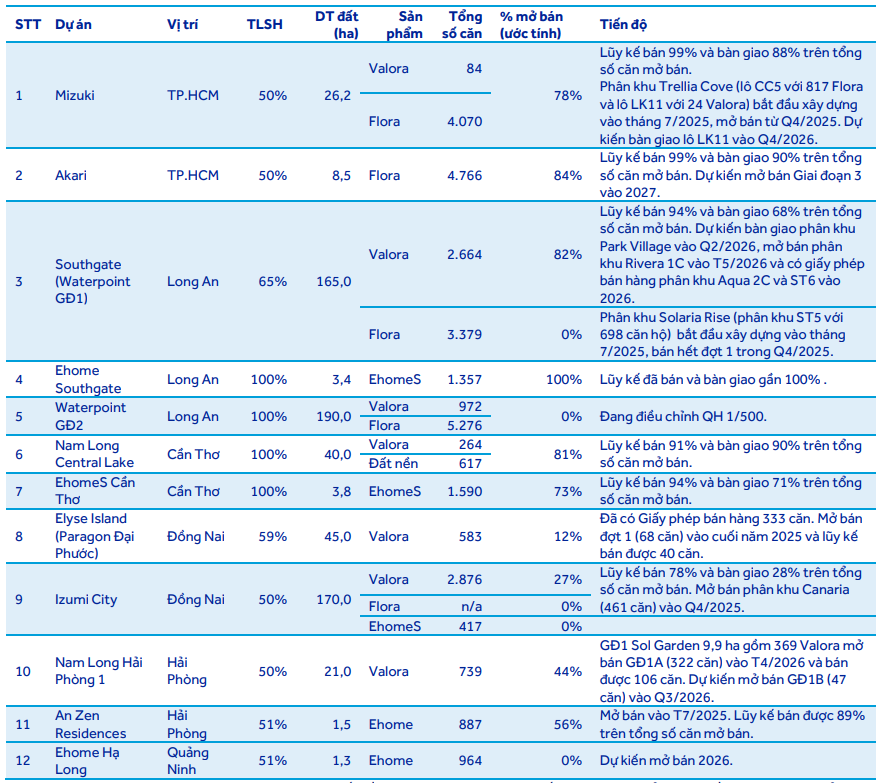

Điểm tích cực hơn nằm ở hoạt động bán hàng. Trong quý I/2026, doanh số bán hàng của Nam Long đạt 2.073 tỷ đồng, tăng 280% so với cùng kỳ năm trước. Các dự án đóng góp chính gồm Mizuki, Izumi, Southgate và Elyse Island. Tính đến ngày 20/4/2026, giá trị bán hàng của công ty đạt hơn 3.500 tỷ đồng, tăng 36% so với cùng kỳ và hoàn thành 15% kế hoạch năm.

Riêng dự án Sol Garden, giai đoạn 1 của dự án VSIP Hải Phòng, được mở bán trong tháng 4/2026. Theo ACBS, dự án có diện tích 9,9 ha với 369 căn thấp tầng. Trong 20 ngày đầu tháng 4, Nam Long đã bán được hơn 100 căn, tương ứng tổng giá trị khoảng 1.200 tỷ đồng. Theo thông tin cập nhật, giai đoạn 1A của Sol Garden mở bán 322 căn và bán được 106 căn.

Mở rộng danh mục nhà ở vừa túi tiền

Bên cạnh kết quả kinh doanh quý I, một điểm đáng chú ý khác của Nam Long là các động thái mở rộng ở phân khúc nhà ở vừa túi tiền và nhà ở dành cho nhóm khách hàng thu nhập thấp, trung bình.

Trong quý I/2026, Nam Long hoàn tất giao dịch liên quan đến dự án Ehome Hạ Long tại Quảng Ninh. Dự án có quy mô 1,3 ha, gồm 964 căn hộ, giá bán dự kiến gần 38 triệu đồng/m2, tương đương khoảng 2,5 tỷ đồng mỗi căn. Theo ACBS, dự án được kỳ vọng có tỷ lệ hấp thụ khả quan nhờ nguồn cung hạn chế ở phân khúc nhà ở vừa túi tiền.

Ehome Hạ Long cũng cho thấy Nam Long đang tiếp tục mở rộng hiện diện ra thị trường phía Bắc. Trước đó, doanh nghiệp đã triển khai An Zen Residences và Sol Garden tại Hải Phòng. Được biết, dự án An Zen Residences có quy mô 1,5 ha, gồm 887 căn Ehome, đã mở bán từ tháng 7/2025 và lũy kế bán được 89% trên tổng số căn mở bán. Dự án Nam Long Hải Phòng 1, với giai đoạn đầu là Sol Garden cũng ghi nhận kết quả bước đầu tích cực khi mở bán trong tháng 4/2026.

Cùng với việc bổ sung dự án, Nam Long cũng có sự thay đổi đáng chú ý ở cấu trúc hợp tác. Tháng 4/2026, Tập đoàn Nishi-Nippon Railroad của Nhật Bản đã mua 49% cổ phần tại Nam Long ADC, công ty con chuyên phát triển các dự án nhà ở dành cho người có thu nhập thấp và trung bình. Sau giao dịch, tỷ lệ sở hữu của Nam Long tại Nam Long ADC còn 51%.

Theo kế hoạch được ACBS dẫn lại, Nam Long ADC đặt mục tiêu phát triển khoảng 22.000 căn hộ trong giai đoạn 2025–2035 trên quỹ đất 38 ha tại hơn 10 tỉnh, thành phố. Hiện công ty này đang phát triển ba dự án gồm An Zen Residences, EhomeS Izumi và Ehome Hạ Long.

Những động thái trên diễn ra trong bối cảnh phân khúc nhà ở vừa túi tiền vẫn là nhóm sản phẩm gắn với nhu cầu ở thực. Theo ACBS, nguồn cung ở phân khúc này còn hạn chế, trong khi Nam Long đã có kinh nghiệm phát triển thương hiệu Ehome trong nhiều năm. Đây cũng là nhóm sản phẩm phù hợp với xu hướng chính sách thúc đẩy nhà ở xã hội, nhà ở thương mại giá hợp lý.

Dù vậy, các chuyển động ở phân khúc này vẫn cần thêm thời gian để phản ánh rõ hơn vào kết quả kinh doanh. ACBS hiện dự phóng doanh thu thuần năm 2026 của Nam Long đạt 5.428 tỷ đồng, giảm 3,8% so với năm trước. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ dự kiến đạt 687 tỷ đồng, giảm nhẹ 2%. Sang năm 2027, chỉ tiêu này được dự báo tăng lên 955 tỷ đồng, tương ứng mức tăng 38,9%.

Về định giá, ACBS duy trì khuyến nghị mua đối với cổ phiếu NLG, nhưng điều chỉnh giảm giá mục tiêu cuối năm 2026 xuống 38.700 đồng/cp. Việc điều chỉnh này chủ yếu do nợ ròng tăng gần 900 tỷ đồng, cùng thay đổi tỷ lệ sở hữu tại một số dự án như An Zen Residences và Elyse Island.

Nguồn: https://kinhtechungkhoan.vn/nam-long-mo-rong-nhom-san-pham-gan-voi-nhu-cau-o-thuc-1445591.html