VNM, MWG, POW có triển vọng gì?

Các công ty chứng khoán (CTCK) khuyến nghị mua VNM nhờ kết quả kinh doanh tăng trưởng tích cực và kỳ vọng duy trì chính sách cổ tức tiền mặt ổn định; mua MWG nhờ đà tăng trưởng mạnh của các chuỗi bán lẻ cùng hiệu quả vận hành cải thiện; chuyển khuyến nghị POW từ mua về khả quan sau khi thị giá tăng lên thời gian qua.

Khuyến nghị mua VNM với giá mục tiêu 76,800 đồng/cp

Theo báo cáo phân tích mới nhất của Chứng khoán Mirae Asset (Việt Nam) về CTCP Sữa Việt Nam (HOSE: VNM), tính đến cuối tháng 4, giá sữa bột tách béo (SMP) và sữa bột nguyên kem (WMP) toàn cầu vẫn ở mức cao, đạt 3,448 USD/tấn và 3,666 USD/tấn. Giá sữa bột tiếp tục xu hướng tăng khi nguồn cung đã thắt chặt do chu kỳ sản xuất ở Châu Đại Dương (New Zealand và Úc) đã qua giai đoạn cao nhất.

Tỷ giá duy trì ổn định ở mức quanh mức 26,350 trong tháng 4. Nhu cầu nội địa tiếp tục cải thiện trong quý 1, khi tổng doanh số bán lẻ hàng hóa tăng 10.9% so với cùng kỳ. Tuy nhiên, lo ngại lạm phát nảy sinh do giá nhiên liệu tăng cao do chiến tranh Mỹ – Iran kéo dài. Đến cuối tháng 3, CPI thực phẩm tăng 4.69%, nhanh hơn mức tăng 4.26% và 4.54% trong tháng 1 và tháng 3/2025.

Cập nhật quý 1/2026, hoạt động kinh doanh của VNM ghi nhận sự tăng trưởng mạnh mẽ ở cả thị trường trong và ngoài nước. Doanh thu tăng gần 25% lên 16,178 tỷ đồng. Trong đó, doanh thu thuần từ thị trường trong nước đạt 12,071 tỷ đồng (tăng 20.4%) và doanh thu thuần ở nước ngoài đạt 4,069 tỷ đồng (tăng hơn 39%).

Biên lợi nhuận gộp trong nước tăng nhờ tái cấu trúc kênh phân phối, sản phẩm mới và hoạt động tái định vị thương hiệu. Trong khi đó, biên lãi gộp thị trường nước ngoài thu hẹp do tỷ suất lợi nhuận gộp xuất khẩu suy giảm. Kết thúc quý 1, lợi nhuận sau thuế VNM đạt 2,458 tỷ đồng, tăng 54%.

Trong năm 2026, Mirae Asset dự phóng doanh thu nội địa sẽ tăng trưởng 2.5% so với cùng kỳ, chủ yếu nhờ việc tăng giá bán từ các sản phẩm tái tung, trong khi doanh thu từ thị trường nước ngoài kỳ vọng tiếp tục duy trì mức tăng trưởng 10%. Mirae Asset duy trì giả định giá sữa bột đầu vào trung bình ở mức 2,600 USD/tấn vì mức tăng đột biến gần đây có thể do yếu tố mùa vụ. Đồng thời, duy trì hầu hết các giả định chi phí.

Do đó, trong kịch bản cơ sở, doanh thu dự phóng của VNM đạt 66,193 tỷ đồng, tăng 4% và lợi nhuận sau thuế 9,500 tỷ đồng, nhích gần 1%. Ngoài ra, VNM sẽ duy trì chính sách cổ tức tiền mặt ở mức bình quân 4,000 đồng/cp trong năm 2026.

Để định giá VNM, Mirae Asset sử dụng phương pháp FCFF với một số giả định chính, gồm tỷ suất lợi nhuận yêu cầu là 11%; và tốc độ tăng trưởng dài hạn sau năm 2036 là 2%. Do đó, giá mục tiêu được duy trì ở mức 76,800 đồng/cp với khuyến nghị mua.

|

Dự phóng kết quả kinh doanh giai đoạn 2026-2028 của VNM

|

Xem chi tiết tại đây

Khuyến nghị mua MWG với giá mục tiêu 107,500 đồng/cp

Theo báo cáo phân tích CTCP Đầu tư Thế giới Di động (HOSE: MWG) vừa được Chứng khoán Shinhan Việt Nam (SSV) công bố, doanh thu quý 1 mảng Điện máy xanh (bao gồm chuỗi bán lẻ Thế giới di động, Điện Máy Xanh, TopZone, thợ Điện máy xanh, Erablue) đạt 32.4 ngàn tỷ đồng, tăng 34% và lợi nhuận sau thuế 2.2 ngàn tỷ đồng, tăng 49%, phản ánh xu hướng chuyển dịch từ tăng trưởng theo quy mô sang cải thiện chất lượng, với động lực đến từ nhiều mảng hoạt động.

Cụ thể, doanh thu các chuỗi ghi nhận tăng trưởng đồng đều như Thế Giới Di Động (tăng 34%), Điện Máy Xanh (tăng 30%), TopZone (tăng 42%). Ngoài ra, các mảng mới như dịch vụ Thợ Điện Máy Xanh (cung cấp các dịch vụ như kho vận, giao lắp, sửa chữa – bảo dưỡng, bảo hành và xây dựng – bảo trì), kênh online và thị trường nước ngoài cũng bắt đầu ghi nhận tăng trưởng tích cực, dù tỷ trọng còn nhỏ. Ở cấp độ ngành hàng, nhiều nhóm sản phẩm ghi nhận mức tăng cao như điện thoại Apple (tăng 65%), gia dụng và tủ lạnh (tăng 45%), phụ kiện (tăng 35%), laptop và TV (tăng 30%).

Ngoài ra, Điện Máy Xanh dự kiến hoàn tất IPO trong năm 2026. Doanh nghiệp không đặt trọng tâm mở rộng số lượng cửa hàng, mà chuyển sang nâng cao chất lượng dịch vụ. Trọng tâm chiến lược là phát triển lực lượng “Thợ Điện Máy Xanh”, hướng đến cung cấp giải pháp trọn gói từ bán hàng, lắp đặt đến sửa chữa và bảo dưỡng. Về dài hạn, mô hình này có thể mở rộng phục vụ cả khách hàng ngoài hệ thống, qua đó tạo thêm nguồn thu ổn định và bền vững.

Với Bách Hóa Xanh, doanh thu quý 1/2026 đạt 13.1 ngàn tỷ đồng (tăng 19%), lợi nhuận sau thuế ước tính 400 tỷ đồng. Trong quý, MWG đã đẩy mạnh tốc độ phát triển mạng lưới với khoảng 280 cửa hàng mới, trong đó tỷ trọng đáng kể tập trung tại khu vực miền Bắc và miền Trung. Hiệu quả hoạt động được cải thiện đồng loạt ở cả ba nhóm cửa hàng.

Đối với nhóm mở mới, dù nhiều điểm bán chỉ đi vào vận hành từ tháng 3, các cửa hàng vẫn ghi nhận lợi nhuận dương ở cấp độ cửa hàng ngay trong quý đầu tiên. Nhóm cửa hàng khai trương trong năm 2025 tiếp tục duy trì trạng thái có lãi, kể cả sau khi đã phân bổ đầy đủ chi phí kho vận. Trong khi đó, nhóm cửa hàng hoạt động từ năm 2024 trở về trước tiếp tục nâng cao hiệu quả nhờ tối ưu chi phí, kiểm soát hao hụt và cải thiện năng suất vận hành.

Dù vậy, SSV vẫn đề cập đến một số rủi ro cần chú ý, gồm yếu tố cạnh tranh; lực cầu tiêu dùng yếu; sự đa dạng hóa các mảng kinh doanh; và rủi ro giảm giá hàng tồn kho.

Quý 1/2026, doanh thu MWG đạt hơn 46.4 ngàn tỷ đồng, tăng 28.5% so với cùng kỳ năm trước; lợi nhuận sau thuế 2.7 ngàn tỷ đồng, tăng 76%. Kết quả có được nhờ các chuỗi bán lẻ đồng loạt tăng trưởng, đồng thời kỳ vọng đà tăng này sẽ được duy trì trong năm 2026, với động lực đến từ duy trì vận hành hiệu quả của chuỗi hệ thống cửa hàng.

Dựa trên phương pháp FCFF và PS, SSV cập nhật giá mục tiêu hiện tại ở mức 107,500 đồng, qua đó khuyến nghị mua đối với cổ phiếu MWG.

|

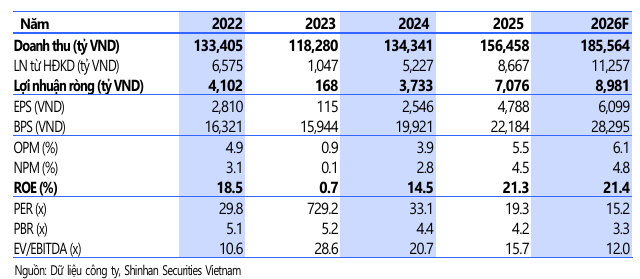

Dự phóng kết quả kinh doanh năm 2026 của MWG

|

Xem chi tiết tại đây

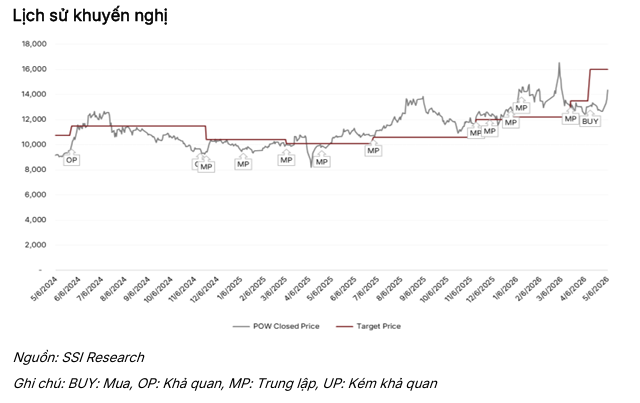

Hạ khuyến nghị POW từ mua về khả quan

Theo Chứng khoán SSI, do giá cổ phiếu Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP (HOSE: POW) đã tăng 10% kể từ báo cáo trước (ngày 13/04/2026), do đó đã quyết định hạ khuyến nghị từ mua xuống khả quan, tuy nhiên vẫn duy trì giá mục tiêu 12 tháng là 16,000 đồng/cp.

Về luận điểm đầu tư, SSI cho rằng khí nội địa kỳ vọng tiếp tục là nguồn cung ổn định nhất cho hoạt động phát điện của Việt Nam trong năm 2026, do khả năng quay trở lại của hiện tượng El Nino. Trong khi đó, các nguồn điện khác vẫn phụ thuộc vào yếu tố thời tiết hoặc nguồn đầu vào nhập khẩu.

Bên cạnh đó, dự án Nhơn Trạch 3 & 4 đã được cam kết tỷ lệ sản lượng hợp đồng (Qc) tối thiểu 65%.

Cập nhật kết quả kinh doanh quý 1/2026, POW ghi nhận doanh thu tăng 51% so với cùng kỳ và lợi nhuận sau thuế tăng gần gấp 3 lần, nhìn chung phù hợp với kỳ vọng của SSI.

Động lực thúc đẩy tăng trưởng đến từ sản lượng điện đạt 5.7 tỷ kWh (tăng 33%), chủ yếu nhờ đóng góp từ Nhơn Trạch 3 & 4 – dự án điện LNG đầu tiên của Việt Nam, bắt đầu vận hành trong năm 2026.

Chất lượng khoản phải thu cải thiện rõ nét, với tỷ lệ nợ xấu chỉ còn chiếm 5% tổng phải thu, so với 7% trong quý 1/2025. Chi phí dự phòng giảm, giúp cho chi phí bán hàng và quản lý doanh nghiệp giảm 30%. Đây là một trong những yếu tố hỗ trợ tăng trưởng lợi nhuận trong kỳ.

Về nguồn cung LNG, POW đang phối hợp với PV GAS để đảm bảo đầu vào cho Nhơn Trạch 3 & 4 trong giai đoạn từ tháng 6 đến cuối năm 2026. Đây là điều kiện quan trọng để dự án có thể đáp ứng nhu cầu điện mùa cao điểm quý 2 – 3/2026.

SSI giữ nguyên dự báo năm 2026, với doanh thu dự phóng 47 ngàn tỷ đồng (tăng 37%) và lợi nhuận ròng 3.1 ngàn tỷ đồng (tăng 27%), nhờ vào hiệu quả vận hành của mảng điện khí của POW.

Theo SSI, các yếu tố hỗ trợ cho POW là điều kiện thủy văn thuận lợi hơn góp phần hỗ trợ sản lượng thủy điện; ghi nhận khoản bồi thường liên quan đến lỗ tỷ giá. Tuy nhiên, các rủi ro cần theo dõi là sự cố kỹ thuật; bất ổn địa chính trị; và tình trạng thiếu nguồn cung khí và than.

Xem chi tiết tại đây

– 11:20 11/05/2026

Nguồn: https://vietstock.vn/2026/05/vnm-mwg-pow-co-trien-vong-gi-145-1440670.htm