Dù triển vọng kinh doanh năm 2026 được đánh giá tích cực, cổ phiếu BAF của Công ty CP Nông nghiệp BAF Việt Nam vẫn giao dịch khá trầm lắng trên thị trường chứng khoán. Kết phiên 15/5, BAF dừng ở mức 35.300 đồng/cổ phiếu, giảm 0,84% so với phiên trước. Thanh khoản đạt gần 1,4 triệu đơn vị.

Trong khoảng 3 tháng gần đây, cổ phiếu BAF chủ yếu rung lắc trong vùng 34.000 – 38.000 đồng/cổ phiếu và chưa hình thành xu hướng bứt phá rõ ràng. Vốn hóa thị trường hiện đạt khoảng 10.637 tỷ đồng.

Diễn biến này đáng chú ý bởi VNDIRECT vừa nâng giá mục tiêu đối với BAF lên 40.100 đồng/cổ phiếu, mức cao nhất kể từ khi doanh nghiệp lên sàn. Tuy nhiên, công ty chứng khoán này đồng thời hạ khuyến nghị từ “Khả quan” xuống “Trung lập”. Lý do là phần lớn kỳ vọng tăng trưởng đã phản ánh vào giá cổ phiếu sau nhịp tăng mạnh trước đó.

Theo VNDIRECT, BAF hiện đang giao dịch ở mức P/E trượt 12 tháng khoảng 61,9 lần, cao hơn đáng kể so với mức trung bình 5 năm khoảng 30 lần. Đây là yếu tố khiến dư địa tăng giá ngắn hạn của cổ phiếu trở nên hạn chế hơn, dù nền tảng lợi nhuận của doanh nghiệp đang bước vào chu kỳ cải thiện.

Trong báo cáo cập nhật mới công bố, VNDIRECT dự phóng lợi nhuận ròng năm 2026 của BAF có thể tăng tới 485%. Động lực lớn nhất đến từ sự bứt phá của sản lượng tiêu thụ heo hơi. Doanh nghiệp dự kiến nâng sản lượng bán ra lên khoảng 1,2 triệu con trong năm 2026, tăng 54% so với cùng kỳ.

Sự tăng trưởng này được hỗ trợ bởi hoạt động M&A trang trại và mở rộng công suất chăn nuôi. Cùng với đó, giá heo hơi được kỳ vọng duy trì quanh vùng 62.000 đồng/kg do nguồn cung trong nước vẫn thiếu hụt sau dịch bệnh và bão lũ năm 2025.

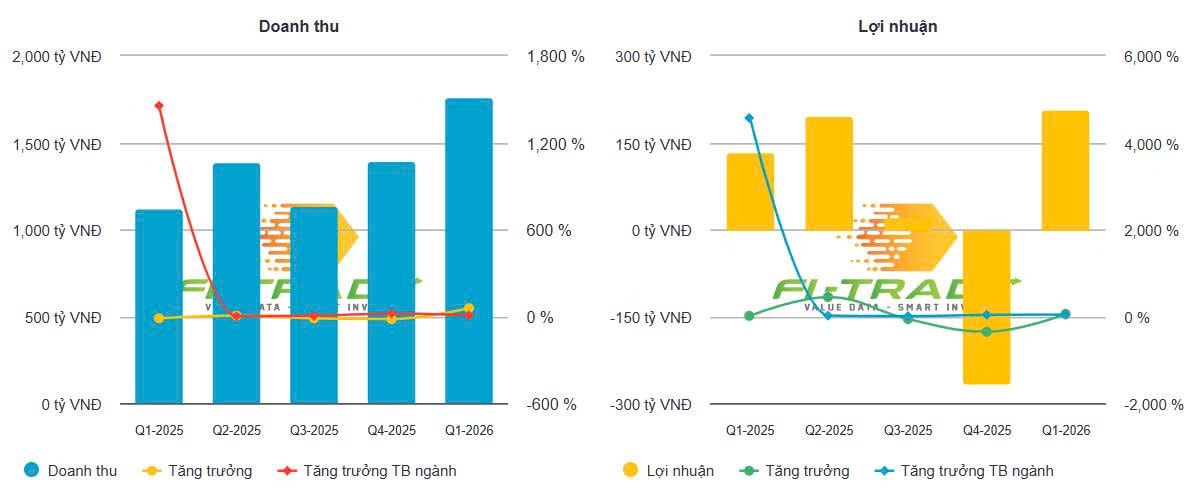

Nhờ hai yếu tố trên, doanh thu năm 2026 của BAF được dự báo đạt gần 8.000 tỷ đồng, tăng 58,6% so với năm trước. Lợi nhuận sau thuế có thể đạt khoảng 744 tỷ đồng, gấp gần 5 lần so với năm 2025.

Ngay trong quý I/2026, BAF đã ghi nhận kết quả tích cực. Doanh thu đạt 1.776 tỷ đồng, tăng hơn 58% so với cùng kỳ. Lợi nhuận sau thuế đạt 206 tỷ đồng, tăng 54,4%. Với kết quả này, doanh nghiệp đã hoàn thành hơn 31% kế hoạch lợi nhuận cả năm theo dự báo của nhóm phân tích.

Điểm hỗ trợ quan trọng của BAF nằm ở mô hình khép kín Feed – Farm – Food. Theo VNDIRECT, mô hình này giúp doanh nghiệp duy trì biên lợi nhuận gộp ở mức cao.

Dù giá nguyên liệu thức ăn chăn nuôi chịu áp lực do căng thẳng địa chính trị tại Trung Đông, BAF vẫn kiểm soát tốt giá vốn nhờ nguồn cung đầu vào từ hệ sinh thái Tân Long. Chi phí thức ăn chăn nuôi của doanh nghiệp hiện thấp hơn khoảng 10 – 15% so với nhiều đối thủ trong ngành.

Bên cạnh mảng chăn nuôi, dự án “chung cư nuôi heo” tại Tây Ninh tiếp tục được xem là động lực dài hạn. Dự án có tổng vốn đầu tư khoảng 12.000 tỷ đồng, quy mô 64.000 heo nái và 1,6 triệu heo thịt mỗi năm.

Nếu triển khai đúng kế hoạch, tổng công suất của BAF có thể tăng lên khoảng 2,5 triệu con vào năm 2030. Tuy nhiên, do tiến độ pháp lý và xây dựng chậm hơn kỳ vọng, VNDIRECT đã lùi thời điểm ghi nhận đóng góp doanh thu của dự án sang năm 2028.

Ở mảng tiêu dùng, BAF đang tái định vị thương hiệu thịt mát Anfarm thông qua các hệ thống bán lẻ lớn như Go!, WinMart, Aeon Mall và mở rộng chuỗi cửa hàng riêng. Doanh nghiệp đặt mục tiêu nâng số điểm bán lên 2.000 trong năm 2026, từ khoảng 800 cửa hàng hiện tại.

Theo VNDIRECT, rủi ro lớn nhất với BAF là tiến độ xây dựng các trang trại mới chậm hơn kế hoạch và giá nguyên liệu thức ăn chăn nuôi tăng mạnh hơn dự kiến. Ngược lại, nếu giá heo duy trì ở vùng cao và doanh nghiệp mở rộng đàn đúng tiến độ, dư địa tăng trưởng lợi nhuận trong các năm tới vẫn còn đáng kể.

Nguồn: https://kinhtechungkhoan.vn/co-phieu-baf-tram-lang-bat-chap-cau-chuyen-tang-truong-loi-nhuan-duoc-dat-nhieu-ky-vong-1447044.html