Theo dự báo, năm 2026 có thể trở thành vùng đáy lợi nhuận của CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) khi doanh nghiệp chịu “gọng kìm” từ chi phí đầu vào và giá heo đi xuống.

Trong chu kỳ phục hồi mạnh của ngành chăn nuôi giai đoạn 2024-2025, Tập đoàn Dabaco Việt Nam từng được xem là một trong những doanh nghiệp hưởng lợi lớn nhất nhờ giá heo neo cao và biên lợi nhuận cải thiện nhanh. Tuy nhiên, bước sang giai đoạn 2026-2027, bối cảnh ngành đang thay đổi theo hướng bất lợi hơn khi cả chi phí đầu vào lẫn giá bán đầu ra cùng tạo áp lực lên hiệu quả hoạt động của doanh nghiệp.

Dabaco có quý kinh doanh lãi cao nhất lịch sử nhờ giá heo hơn tăng cao – Ảnh:

Trong chu kỳ phục hồi mạnh của ngành chăn nuôi giai đoạn 2024-2025, Tập đoàn Dabaco Việt Nam từng được xem là một trong những doanh nghiệp hưởng lợi lớn nhất nhờ giá heo neo cao. Ảnh: DBC.

Suy yếu chất lượng lợi nhuận

Theo phân tích của MBS, DBC hiện không đối mặt với bài toán suy giảm sản lượng hay mất tăng trưởng doanh thu. Ngược lại, doanh nghiệp vẫn mở rộng quy mô khá mạnh. Vấn đề cốt lõi nằm ở chỗ tốc độ tăng chi phí đang vượt xa khả năng cải thiện giá bán trung bình, khiến biên lợi nhuận bị co hẹp. Đây là hiện tượng đòn bẩy hoạt động đảo chiều, khi doanh thu tăng nhưng lợi nhuận không tăng tương ứng, thậm chí suy giảm.

Vì vậy, chuyên gia tại MBS cho rằng trong bối cảnh đó, mức định giá thấp của DBC chưa đủ hấp dẫn để tạo ra một luận điểm đầu tư mạnh. Xét trên các chỉ tiêu định giá, DBC đang giao dịch ở mức P/E 12 tháng gần nhất khoảng 5,9 lần và P/B khoảng 1,1 lần, thấp hơn đáng kể so với mặt bằng ngành. Tuy nhiên, mức chiết khấu này phản ánh phần nào kỳ vọng lợi nhuận suy giảm trong chu kỳ tới hơn là cơ hội định giá rẻ thực sự.

Kết quả kinh doanh quý I/2026 của DBCcho thấy sự lệch pha rõ nét giữa tăng trưởng doanh thu và hiệu quả sinh lời. Doanh thu thuần đạt 4.124 tỷ đồng, tăng 14,3% so với cùng kỳ, chủ yếu nhờ sản lượng thức ăn chăn nuôi tăng mạnh 28%. Tuy nhiên, động lực tăng trưởng sản lượng đã bị triệt tiêu đáng kể bởi việc giá heo hơi bình quân giảm xuống còn khoảng 69.790 đồng/kg, thấp hơn 2,7% so với cùng kỳ năm trước. Đồng thời, áp lực tỷ giá USD/VND gia tăng cũng khiến chi phí nhập khẩu nguyên liệu leo thang.

Đáng chú ý, lợi nhuận gộp quý I giảm 15,4%, trong khi biên lợi nhuận gộp co mạnh xuống còn 16,8%, giảm tới 5,9 điểm phần trăm so với cùng kỳ. Điều này cho thấy doanh nghiệp không thể chuyển hoàn toàn áp lực chi phí sang giá bán.

Lợi nhuận sau thuế đạt 374 tỷ đồng, giảm 26,4% so với cùng kỳ năm trước dù doanh thu vẫn tăng trưởng hai chữ số. Đây là tín hiệu cảnh báo quan trọng vì nó phản ánh chất lượng tăng trưởng đang suy yếu.

Một điểm sáng hiếm hoi đến từ mảng chăn nuôi gà khi hoạt động này chuyển từ mức lỗ 37,7 tỷ đồng cùng kỳ sang lãi 40,2 tỷ đồng. Tuy nhiên, quy mô đóng góp của mảng này hiện chưa đủ lớn để bù đắp áp lực suy giảm biên lợi nhuận ở các mảng cốt lõi.

Ngoài ra, việc vận hành giai đoạn 2 của nhà máy ép dầu với công suất 1.000 tấn hạt/ngày giúp gia tăng quy mô doanh thu, nhưng hiệu quả lợi nhuận vẫn cần thời gian kiểm chứng do giá đậu tương đầu vào đang duy trì ở mức cao.

“Gọng kìm” từ chi phí nguyên liệu tăng

Bà Vũ Lê Giang, Chuyên gia phân tích tại MBS đánh giá rủi ro lớn nhất đối với DBC giai đoạn 2026-2027 không đến từ cầu tiêu dùng sụt giảm mạnh, mà đến từ hiện tượng biên lợi nhuận bị ép từ cả hai phía.

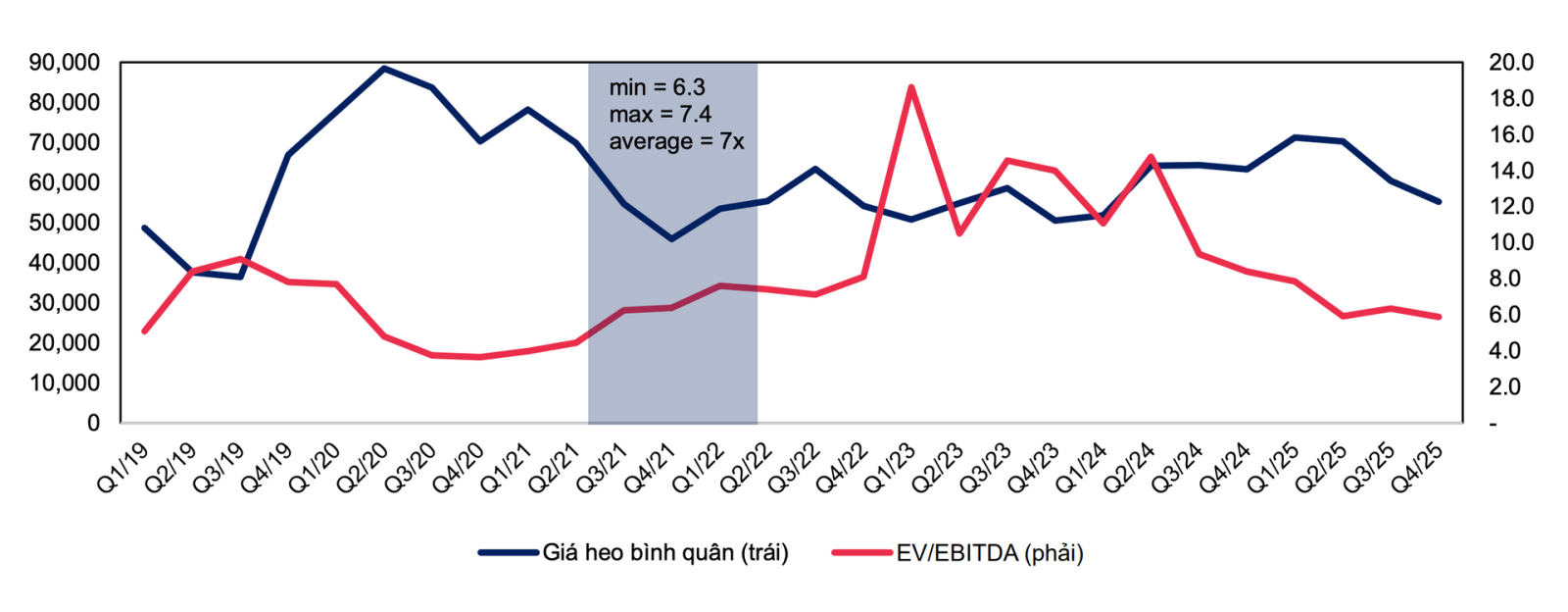

Giá heo hơi bình quân EV/EBITDA của

Ở chiều đầu vào, DBC phụ thuộc khoảng 60-65% nguyên liệu nhập khẩu, khiến doanh nghiệp cực kỳ nhạy cảm với biến động hàng hóa toàn cầu và tỷ giá USD. Đà tăng của giá dầu thô lên trên 90 USD/thùng đã kéo theo nhu cầu dầu đậu tương cho sản xuất biodiesel tăng mạnh. Hệ quả là giá đậu tương tăng khoảng 11,3%, trong khi giá khô đậu tương tăng tới 28,5%. Giá ngô cũng tăng khoảng 4% từ đầu năm.

Song song đó, căng thẳng địa chính trị tại Trung Đông và nguy cơ gián đoạn tại eo biển Hormuz khiến nguồn cung phân bón từ Qatar và Saudi Arabia bị ảnh hưởng. Giá Urea tăng hơn 50% tạo áp lực lan tỏa lên chi phí sản xuất nông sản và ngũ cốc toàn cầu trong các vụ mùa kế tiếp.

Ở chiều ngược lại, giá heo nội địa lại bước vào chu kỳ điều chỉnh giảm do nguồn cung hồi phục. Dự báo giá heo hơi bình quân năm 2026 chỉ còn khoảng 62.700 đồng/kg, giảm 2% so với năm trước khi tổng đàn phục hồi nhanh dưới điều kiện thời tiết El Niño, là yếu tố góp phần hạn chế tốc độ lây lan của dịch tả lợn châu Phi.

Trong khi đó, nhu cầu tiêu thụ thịt heo nội địa chỉ tăng khoảng 3%, đạt 4,13 triệu tấn, tương ứng khoảng 39,2 kg/người/năm. Đây là mức tăng ổn định nhưng không đủ mạnh để tạo cú hích cho giá bán. Dù vậy, vùng giá 62.700 đồng/kg vẫn cao hơn đáng kể so với giá vốn sản xuất của DBC khoảng 47.600-48.000 đồng/kg. Điều này giúp doanh nghiệp chưa rơi vào trạng thái thua lỗ hoạt động. Tuy nhiên, biên lợi nhuận sẽ bị thu hẹp đáng kể so với giai đoạn đỉnh chu kỳ trước đó.

Vị chuyên gia chỉ ra có ba nguyên nhân chính khiến DBC không thể chuyển toàn bộ chi phí tăng thêm sang giá bán: Thứ nhất, cạnh tranh trong mảng thức ăn chăn nuôi rất gay gắt, buộc doanh nghiệp phải giữ giá để bảo vệ thị phần.

Thứ hai, sức mua nội địa phục hồi chậm khiến thị trường khó hấp thụ các đợt tăng giá thực phẩm mạnh.

Thứ ba, sự kết hợp giữa giá hàng hóa tăng và tỷ giá USD/VND tăng khiến tốc độ tăng giá vốn nhanh hơn nhiều so với khả năng điều chỉnh giá bán niêm yết.

Các rủi ro hệ thống vẫn hiện hữu

Theo dự phóng của MBS, biên lợi nhuận gộp hợp nhất của DBC năm 2026 có thể giảm khoảng 4,4 điểm phần trăm. Mô hình dự phóng cho thấy doanh thu DBC vẫn duy trì tăng trưởng khá tốt trong hai năm tới nhờ mở rộng quy mô sản xuất. Doanh thu thuần năm 2026 được kỳ vọng đạt khoảng 16.909 tỷ đồng, tăng so với mức 14.898 tỷ đồng của năm 2025. Đến năm 2027, doanh thu có thể tiếp tục tăng lên 19.136 tỷ đồng.

Tuy nhiên, lợi nhuận ròng lại đi theo chiều hướng khác. Sau khi đạt 1.507 tỷ đồng năm 2025, lợi nhuận sau thuế năm 2026 dự kiến giảm còn khoảng 977 tỷ đồng trước khi phục hồi nhẹ lên 1.120 tỷ đồng trong năm 2027. Điều này đồng nghĩa năm 2026 có thể trở thành đáy lợi nhuận của chu kỳ hiện tại.

Kịch bản phục hồi lợi nhuận năm 2027 của DBC phụ thuộc chủ yếu vào hai giả định: giá heo hơi hồi phục khoảng 3% lên mức 63.300 đồng/kg và giá nguyên liệu đầu vào ổn định hơn sau khi các cú sốc địa chính trị hạ nhiệt.

Ngoài ra, chi phí bán hàng năm 2026 dự kiến tăng khoảng 16% do áp lực kép từ giá nhiên liệu logistics và chi phí bao bì tăng cao. Với một doanh nghiệp nông nghiệp quy mô lớn như DBC, biến động lợi nhuận phụ thuộc nhiều vào các yếu tố khó kiểm soát.

Thêm vào đó, rủi ro lớn nhất vẫn là dịch tả lợn châu Phi. Nếu dịch bệnh bùng phát mạnh, tâm lý bán tháo từ các hộ chăn nuôi có thể khiến giá heo giảm sâu hơn dự báo. Ngoài ra, doanh nghiệp cũng có độ nhạy lớn với tỷ giá. Với 60-65% nguyên liệu nhập khẩu, mỗi biến động 1% của USD/VND đều tác động trực tiếp đến biên lợi nhuận mảng thức ăn chăn nuôi.

Có thể thấy DBC đang bước vào một giai đoạn khó khăn hơn nhiều so với chu kỳ tăng trưởng 2024-2025. Doanh nghiệp vẫn duy trì được đà mở rộng quy mô và tăng trưởng doanh thu, nhưng lợi nhuận lại chịu áp lực lớn từ chi phí nguyên liệu nhập khẩu, tỷ giá và xu hướng giảm của giá heo nội địa.

Trong ngắn hạn, cổ phiếu khó có chất xúc tác đủ mạnh để tái định giá khi biên lợi nhuận tiếp tục bị co hẹp và lợi nhuận năm 2026 nhiều khả năng tạo đáy. Các chuyên gia khuyến nghị nhà đầu tư nên duy trì tỷ trọng thận trọng, theo dõi sát diễn biến giá nguyên liệu toàn cầu và chu kỳ giá heo trước khi nâng mức phân bổ vào DBC.

Nguồn: https://stockbiz.vn/tin-tuc/dbc-loi-nhuan-cua-dbc-co-the-tao-day-trong-nam-2026/39989778