Từng được xem là một trong những doanh nghiệp tiên phong trong phân khúc nhà ở xã hội tại phía Nam, Công ty CP Tư vấn Thương mại Dịch vụ Địa ốc Hoàng Quân (HOSE: HQC) đang đứng trước cơ hội lớn khi chính sách phát triển nhà ở xã hội được thúc đẩy mạnh mẽ.

Tuy nhiên, đằng sau kỳ vọng hồi phục là bức tranh tài chính còn nhiều điểm đáng lưu ý: doanh thu cốt lõi ở mức thấp, lợi nhuận phụ thuộc đáng kể vào hoạt động tài chính và một số nghĩa vụ với người lao động vẫn chưa được xử lý dứt điểm.

Địa ốc Hoàng Quân được thành lập năm 2000, chuyển đổi sang mô hình công ty cổ phần từ năm 2007 và niêm yết trên Sở Giao dịch Chứng khoán TP.HCM vào năm 2010. Sau hơn hai thập kỷ phát triển, doanh nghiệp xây dựng hệ sinh thái gồm nhiều công ty con, công ty liên kết, đồng thời từng được xem là một trong những thương hiệu lớn tại phía Nam trong lĩnh vực đầu tư, phát triển nhà ở xã hội.

Doanh nghiệp đặt mục tiêu phát triển 50.000 căn nhà ở xã hội trong giai đoạn 2022-2030, đồng hành cùng chương trình xây dựng 1 triệu căn nhà ở xã hội của Chính phủ. Một số dự án được HQC nhắc đến trong kế hoạch phát triển gồm Golden City tại Tây Ninh, các dự án nhà ở xã hội tại TP.HCM và khu vực Đồng bằng sông Cửu Long.

Ngoài mảng nhà ở xã hội, Địa ốc Hoàng Quân cũng mở rộng sang bất động sản thương mại, khu công nghiệp tại một số địa phương như Bình Thuận, Vĩnh Long nhằm đa dạng hóa nguồn thu. Dù vậy, những năm gần đây, kết quả kinh doanh của doanh nghiệp lại cho thấy quá trình phục hồi chưa thật sự vững chắc.

Hoàng Quân trượt dài trong bài toán doanh thu

Sau giai đoạn đỉnh cao vào năm 2015, HQC bước vào chuỗi nhiều năm kinh doanh sa sút và thường xuyên không hoàn thành kế hoạch đề ra. Hai mục tiêu từng nhiều lần được ban lãnh đạo nhắc tới tại các kỳ đại hội cổ đông là đưa thị giá cổ phiếu HQC trở lại mệnh giá 10.000 đồng/cổ phiếu và hoàn thành các chỉ tiêu kinh doanh tham vọng. Tuy nhiên, trong nhiều năm, các mục tiêu này vẫn chưa thành hiện thực.

Năm 2024 là một trong những năm khó khăn nhất của Hoàng Quân. Doanh nghiệp đặt kế hoạch doanh thu 2.000 tỷ đồng, nhưng kết thúc năm, doanh thu thuần lại âm 66,6 tỷ đồng do các khoản giảm trừ, chủ yếu là hàng bán bị trả lại ở mức rất lớn.

Nhờ doanh thu tài chính, chủ yếu từ hoạt động hợp tác kinh doanh, đạt hơn 101 tỷ đồng, HQC vẫn ghi nhận lãi sau thuế 34 tỷ đồng, hoàn thành 34% kế hoạch lợi nhuận năm. Đây cũng là năm thứ 9 liên tiếp doanh nghiệp không hoàn thành kế hoạch kinh doanh, một “kỷ lục” không mong muốn đối với doanh nghiệp từng đặt nhiều tham vọng trong phân khúc nhà ở xã hội.

Đáng chú ý, dòng tiền kinh doanh năm 2024 âm tới 1.711 tỷ đồng, chủ yếu do các khoản phải thu tăng mạnh, các khoản phải trả giảm và doanh nghiệp phải chi trả hơn trăm tỷ đồng lãi vay. Tại cuối năm 2024, lượng tiền của Hoàng Quân chỉ còn khoảng 42 tỷ đồng và tiếp tục giảm xuống còn 31 tỷ đồng tại ngày 31/3/2025.

Bước sang năm 2025, Hoàng Quân đặt kế hoạch doanh thu 1.000 tỷ đồng, tăng 189,3% so với thực hiện năm trước; lợi nhuận sau thuế 70 tỷ đồng, tăng 107,1%. Theo kế hoạch, doanh thu từ dự án Golden City dự kiến đóng góp 800 tỷ đồng, dự án HQC Tân Hương 100 tỷ đồng và dự án Khu đô thị mới Trà Vinh 100 tỷ đồng.

Tuy nhiên, kết thúc năm 2025, HQC chỉ ghi nhận doanh thu thuần 69,5 tỷ đồng. Dù đã thoát khỏi trạng thái doanh thu âm của năm 2024, quy mô doanh thu này vẫn rất thấp và cách xa mục tiêu 1.000 tỷ đồng mà doanh nghiệp đặt ra.

Ở chiều ngược lại, lợi nhuận sau thuế năm 2025 đạt 73,2 tỷ đồng, tăng 116,8% so với năm trước và là mức cao nhất trong vòng một thập kỷ. Như vậy, Địa ốc Hoàng Quân không hoàn thành mục tiêu doanh thu nhưng lại vượt kế hoạch lợi nhuận.

Cơ cấu lợi nhuận cho thấy kết quả kinh doanh của doanh nghiệp vẫn phụ thuộc lớn vào các khoản thu ngoài hoạt động kinh doanh cốt lõi. Doanh thu tài chính cả năm đạt 121,5 tỷ đồng, tăng 20,3% so với năm 2024. Thu nhập khác đạt 73,6 tỷ đồng, tăng 270,7%.

Trong khi đó, lợi nhuận gộp từ hoạt động bán hàng chỉ đạt 15,3 tỷ đồng, giảm mạnh so với năm trước. Điều này phản ánh mảng kinh doanh bất động sản của HQC chưa phục hồi tương xứng với mức tăng lợi nhuận sau thuế.

Tại ngày 31/12/2025, tổng tài sản của Hoàng Quân đạt 8.975,3 tỷ đồng, giảm 11,2% so với đầu năm. Hàng tồn kho đạt 1.472,4 tỷ đồng, tăng 9,3%, chủ yếu là chi phí sản xuất, kinh doanh dở dang tại các dự án bất động sản.

Ở phía nguồn vốn, nợ phải trả cuối năm 2025 còn 3.508,4 tỷ đồng, giảm 25,5% so với đầu năm. Đáng chú ý, vay và nợ thuê tài chính dài hạn giảm hơn một nửa, cho thấy doanh nghiệp đang chủ động thu hẹp đòn bẩy tài chính và giảm áp lực lãi vay. Tỷ lệ nợ trên tổng tài sản theo đó giảm xuống khoảng 39,1%, mức thấp nhất trong nhiều năm.

Dù lợi nhuận năm 2025 cải thiện mạnh, Hoàng Quân vẫn nằm trong danh sách doanh nghiệp chậm đóng bảo hiểm xã hội tại TP.HCM. Theo công bố của Bảo hiểm xã hội TP.HCM, tính đến ngày 31/12/2025, Địa ốc Hoàng Quân chậm đóng BHXH cho 59 lao động, thời gian chậm đóng kéo dài 54 tháng với tổng số tiền hơn 6,4 tỷ đồng.

Diễn biến này đặt ra dấu hỏi về chất lượng dòng tiền và khả năng thực hiện nghĩa vụ với người lao động của doanh nghiệp, trong bối cảnh lợi nhuận kế toán đã cải thiện nhưng doanh thu từ hoạt động kinh doanh chính vẫn còn rất khiêm tốn.

Có lãi nhờ tài chính, tài sản vẫn mắc kẹt ở phải thu và tồn kho

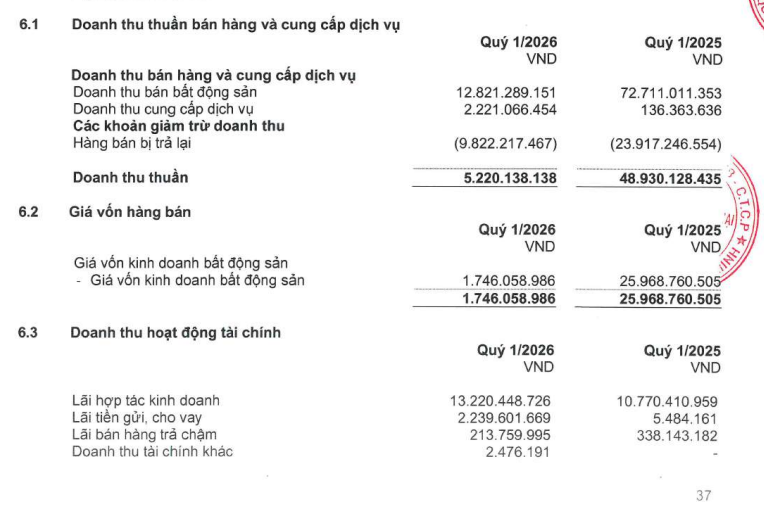

Sang quý I/2026, Địa ốc Hoàng Quân ghi nhận doanh thu thuần chỉ đạt 5,22 tỷ đồng, giảm 89,3% so với cùng kỳ năm trước. Dù doanh thu lao dốc, lợi nhuận sau thuế vẫn đạt 5,4 tỷ đồng, tăng nhẹ 4,6% so với cùng kỳ.

Biên lợi nhuận gộp trong kỳ cải thiện từ 46,9% lên 66,5%. Tuy nhiên, do quy mô doanh thu quá nhỏ, lợi nhuận gộp chỉ đạt 3,47 tỷ đồng, giảm 84,9% so với cùng kỳ.

Đáng chú ý, trong quý I/2026, doanh thu bán hàng và cung cấp dịch vụ của Hoàng Quân đạt 15,04 tỷ đồng, nhưng các khoản giảm trừ doanh thu lên tới 9,82 tỷ đồng. Tỷ lệ hàng bán bị trả lại tương ứng khoảng 65,3%, cho thấy chất lượng doanh thu vẫn là vấn đề đáng lưu ý.

Trong kỳ, doanh thu tài chính đạt 15,81 tỷ đồng, giảm 28,4% so với cùng kỳ. Chi phí tài chính giảm mạnh 73,2% còn 4,92 tỷ đồng; chi phí bán hàng và quản lý doanh nghiệp giảm 52,1% còn 10,39 tỷ đồng.

Nếu xét hoạt động kinh doanh cốt lõi theo công thức lợi nhuận gộp trừ chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp, Hoàng Quân vẫn âm 11,84 tỷ đồng trong quý I/2026. Dù mức âm đã thu hẹp so với cùng kỳ, kết quả này cho thấy lợi nhuận gộp từ hoạt động kinh doanh chính vẫn chưa đủ bù đắp chi phí vận hành và chi phí tài chính.

Nói cách khác, việc Địa ốc Hoàng Quân có lãi trong quý đầu năm 2026 chủ yếu đến từ nguồn thu tài chính, trong khi hoạt động bất động sản cốt lõi vẫn chưa tạo ra dòng lợi nhuận đủ mạnh.

Tính đến ngày 31/3/2026, tổng tài sản của HQC đạt 9.009,4 tỷ đồng, tăng nhẹ 0,4% so với đầu năm.

Trong cơ cấu tài sản, khoản đầu tư tài chính dài hạn đạt 3.536,1 tỷ đồng, chiếm 39,25% tổng tài sản. Các khoản phải thu ngắn hạn đạt 3.201,2 tỷ đồng, chiếm 35,5%. Hàng tồn kho đạt 1.505,9 tỷ đồng, tương đương 16,71% tổng tài sản.

Cơ cấu này cho thấy phần lớn tài sản của Hoàng Quân vẫn nằm ở các khoản đầu tư tài chính dài hạn, phải thu và hàng tồn kho, trong khi quy mô doanh thu thực tế trong quý I/2026 lại rất thấp. Đây là điểm cần theo dõi, bởi khả năng chuyển hóa tài sản thành dòng tiền sẽ quyết định đáng kể sức khỏe tài chính của doanh nghiệp trong giai đoạn tới.

Về nguồn vốn, tổng nợ vay ngắn hạn và dài hạn tại cuối quý I/2026 giảm 7,4% so với đầu năm, tương ứng giảm 91,1 tỷ đồng, còn 1.140,6 tỷ đồng. Con số này bằng khoảng 20,9% vốn chủ sở hữu. Trong đó, nợ vay ngắn hạn là 748,8 tỷ đồng và nợ vay dài hạn là 391,8 tỷ đồng.

Việc nợ vay tiếp tục giảm giúp doanh nghiệp giảm áp lực chi phí tài chính. Tuy nhiên, với doanh thu cốt lõi ở mức thấp, khả năng tạo dòng tiền từ hoạt động kinh doanh chính vẫn là thách thức lớn.

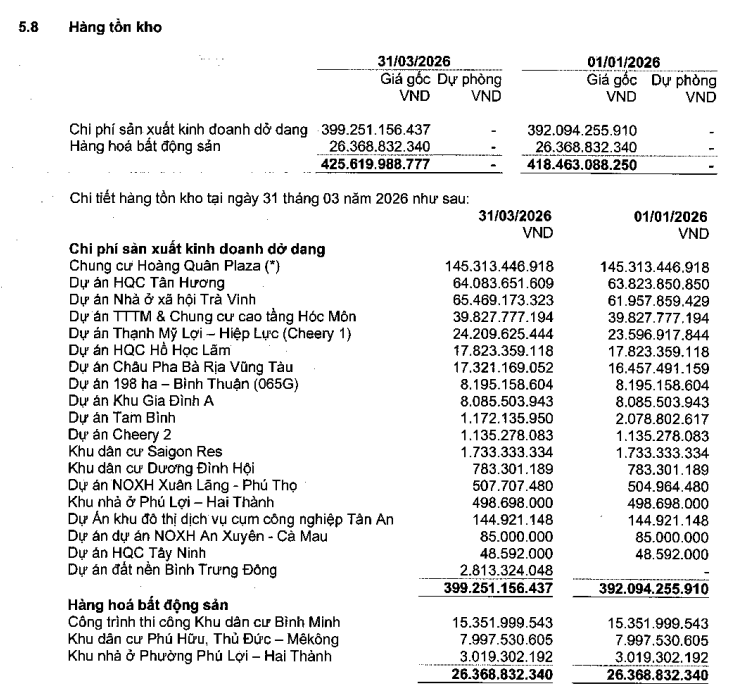

Trong quý I/2026, hàng tồn kho của Hoàng Quân tiếp tục tăng nhẹ. Tại ngày 31/3/2026, tổng hàng tồn kho đạt gần 425,6 tỷ đồng, tăng hơn 7,16 tỷ đồng, tương đương 1,7% so với đầu năm.

Mức tăng không lớn về tỷ lệ, nhưng đáng chú ý là phần lớn hàng tồn kho của doanh nghiệp vẫn nằm tại các dự án bất động sản dở dang, thay vì các sản phẩm đã hoàn thiện có thể nhanh chóng chuyển hóa thành doanh thu.

Cụ thể, chi phí sản xuất, kinh doanh dở dang đạt hơn 399,25 tỷ đồng, tăng hơn 7,16 tỷ đồng so với đầu năm và chiếm khoảng 93,8% tổng hàng tồn kho. Cơ cấu này cho thấy lượng vốn của Địa ốc Hoàng Quân tiếp tục bị “neo” chủ yếu tại các dự án đang triển khai.

Trong bối cảnh doanh nghiệp bất động sản chịu áp lực lớn về dòng tiền, việc hàng tồn kho tập trung ở chi phí dở dang khiến khả năng chuyển đổi tài sản thành doanh thu phụ thuộc nhiều vào tiến độ pháp lý, xây dựng, bàn giao và thương mại hóa dự án.

Trong danh mục tồn kho, Chung cư Hoàng Quân Plaza tiếp tục là khoản mục lớn nhất với hơn 145,3 tỷ đồng, gần như không thay đổi so với đầu năm và chiếm khoảng 34,1% tổng hàng tồn kho. Một số dự án khác cũng ghi nhận giá trị tồn kho lớn như dự án nhà ở xã hội Trà Vinh hơn 65,47 tỷ đồng, tăng khoảng 3,51 tỷ đồng; dự án HQC Tân Hương hơn 64 tỷ đồng; dự án TTM & Chung cư cao tầng Hóc Môn gần 39,79 tỷ đồng.

Chính sách thuận lợi hơn, nhưng áp lực hoàn thành kế hoạch vẫn rất lớn

Năm 2026, HQC đặt kế hoạch doanh thu 1.200 tỷ đồng và lợi nhuận sau thuế 90 tỷ đồng. So với kết quả thực hiện năm 2025, mục tiêu lợi nhuận tăng khoảng 28,2%.

Trong cơ cấu kế hoạch doanh thu, dự án Golden City dự kiến đóng góp 500 tỷ đồng; dự án Khu đô thị mới Trà Vinh 200 tỷ đồng; dự án HQC Tân Hương 100 tỷ đồng; dự án nhà ở thương mại Golden Grand 100 tỷ đồng; và doanh thu từ hợp tác đầu tư dự kiến 300 tỷ đồng.

Tuy nhiên, sau quý I/2026, Địa ốc Hoàng Quân mới ghi nhận 5,22 tỷ đồng doanh thu thuần và 5,4 tỷ đồng lợi nhuận sau thuế. Như vậy, doanh nghiệp mới hoàn thành khoảng 1% kế hoạch doanh thu và 6% kế hoạch lợi nhuận năm.

Khoảng cách lớn giữa kết quả quý I và kế hoạch cả năm cho thấy áp lực hoàn thành mục tiêu của HQC vẫn rất nặng nề. Trong bối cảnh doanh thu bất động sản cốt lõi chưa phục hồi rõ nét, hàng tồn kho chủ yếu nằm ở các dự án dở dang và lợi nhuận vẫn phụ thuộc đáng kể vào doanh thu tài chính, bài toán của doanh nghiệp không chỉ là ghi nhận lợi nhuận kế toán, mà là tạo ra doanh thu và dòng tiền thực chất.

Dù vậy, Hoàng Quân không phải không có cơ hội. Nhà ở xã hội đang trở thành một trong những trọng tâm chính sách của thị trường bất động sản, trong khi nhu cầu nhà ở vừa túi tiền tại các đô thị lớn, khu công nghiệp vẫn rất lớn. Chương trình phát triển 1 triệu căn nhà ở xã hội, cùng các động thái tháo gỡ pháp lý và khuyến khích tín dụng, có thể mở ra dư địa mới cho những doanh nghiệp có kinh nghiệm trong phân khúc này.

Với HQC, cơ hội nằm ở việc chuyển hóa các dự án như Golden City, HQC Tân Hương, khu đô thị mới Trà Vinh hay các dự án tại phía Nam thành sản phẩm đủ điều kiện bàn giao, ghi nhận doanh thu và thu tiền. Đặc biệt, khi nền doanh thu những năm gần đây đang rất thấp, chỉ cần một số dự án trọng điểm được khơi thông, kết quả kinh doanh có thể cải thiện mạnh so với nền thấp hiện tại.

Điểm tích cực là doanh nghiệp đang từng bước giảm nợ vay, qua đó hạ bớt áp lực chi phí tài chính và tạo thêm dư địa cho giai đoạn phục hồi. Tuy nhiên, triển vọng chỉ thực sự có ý nghĩa nếu Hoàng Quân giải quyết được các điểm nghẽn cốt lõi: tiến độ pháp lý, khả năng bán hàng, thu hồi công nợ và giảm phụ thuộc vào nguồn thu tài chính.

Nói cách khác, Hoàng Quân đang đứng trước một “cửa sổ cơ hội” mới của chu kỳ nhà ở xã hội. Chính sách thuận lợi hơn, nhu cầu thị trường còn lớn và doanh nghiệp vẫn có lợi thế kinh nghiệm. Nhưng sau nhiều năm liên tiếp lỡ hẹn với kế hoạch, điều thị trường cần không còn là những mục tiêu tham vọng, mà là doanh thu thực từ dự án, dòng tiền thực từ khách hàng và một sự phục hồi đủ thuyết phục để lấy lại niềm tin của cổ đông.

Nguồn: https://kinhtechungkhoan.vn/dia-oc-hoang-quan-hqc-moi-dat-1-muc-tieu-doanh-thu-2026-bai-toan-nao-de-thoat-vo-ke-hoach-1447541.html