Quý 1: Nhiệt điện lãi đậm

Quý 1/2026 chứng kiến kỳ kinh doanh bứt phá của nhóm doanh nghiệp nhiệt điện khi toàn bộ đều đạt lợi nhuận tăng trưởng. Trong khi đó, nhóm thủy điện có sự phân hóa vì nhiều nguyên nhân, dù đa phần được hưởng lợi từ thủy văn.

Thống kê từ VietstockFinance, trong số 39 doanh nghiệp ngành điện công bố BCTC quý 1/2026, có 25 đơn vị đạt lợi nhuận tăng trưởng, 9 trường hợp đi lùi, với 3 cái tên thua lỗ.

Nhiệt điện lãi đậm

|

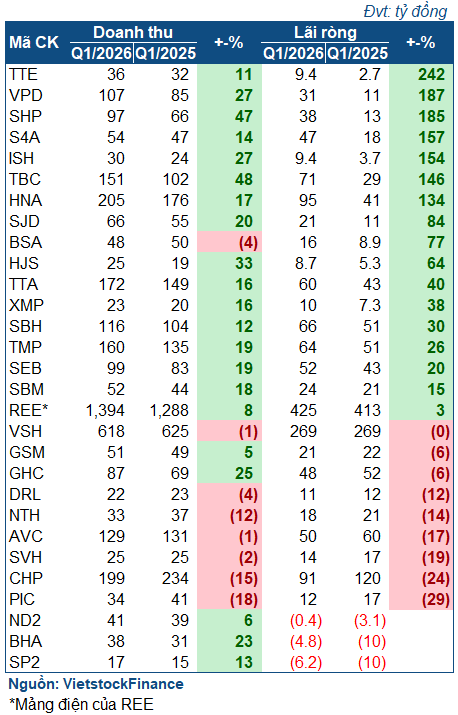

Kết quả kinh doanh quý 1 nhóm nhiệt điện

|

Quý 1 chứng kiến sự bứt phá của nhóm doanh nghiệp nhiệt điện, với toàn bộ đơn vị đã công bố kết quả đều tăng lãi. Nguyên nhân chủ yếu nhờ nới rộng biên lợi nhuận do kiểm soát được giá vốn, hoặc doanh thu bù đắp được các chi phí vận hành.

Dẫn đầu là PGV (EVNGENCO3) với khoản lợi nhuận ròng 730 tỷ đồng, gấp 7.6 lần cùng kỳ dù doanh thu lùi nhẹ. Kết quả này là sự tổng hòa của nhiều yếu tố: mức nền cùng kỳ thấp; giá vốn giảm mạnh hơn doanh thu; doanh thu tài chính tăng mạnh trong khi chi phí tài chính chia đôi nhờ ghi nhận lãi chênh lệch tỷ giá.

| Kết quả kinh doanh của PGV | ||

Kế đến là NT2 (Nhơn Trạch 2) với mức tăng lãi 387%, đạt 180 tỷ đồng. Doanh nghiệp cho biết, doanh thu sản xuất điện trong quý 1 tăng mạnh trong khi giá vốn tăng chậm hơn là nguyên nhân chính. Tuy nhiên, một phần cũng vì nền cùng kỳ khá thấp, chỉ đạt 37 tỷ đồng.

Kết quả tích cực của NT2 cũng đóng góp cho sự tăng trưởng của công ty mẹ POW. Trong quý 1, POW lãi 1.2 ngàn tỷ đồng, tăng 170% so với cùng kỳ, chủ yếu do doanh thu tăng mạnh hơn giá vốn làm nới rộng biên lợi nhuận. Ngoài ra, còn nhờ các đơn vị thủy điện của POW đạt kết quả tốt, như HNA (Thủy điện Hủa Na) tăng lãi tới 134%.

| POW cũng lãi đậm với đóng góp lớn từ nhiệt điện | ||

Tương tự, BTP (Nhiệt điện Bà Rịa), NBP (Nhiệt điện Ninh Bình), hay QTP (Nhiệt điện Quảng Ninh) cũng tăng lãi nhờ kiểm soát được giá vốn. Riêng PPC (Nhiệt điện Phả Lại) tăng lãi mạnh nhờ nhận được cổ tức từ QTP.

Thủy điện phân hóa vì giá bán

|

Kết quả kinh doanh quý 1 của các doanh nghiệp thủy điện

|

Quý 1 cũng có thể xem là kỳ kinh doanh thành công của nhóm thủy điện, khi đa phần các doanh nghiệp tăng trưởng mạnh nhờ hưởng lợi từ thủy văn giúp đẩy mạnh sản lượng điện khai thác. Ngược lại, nhóm đi lùi cũng chịu mức giảm không quá lớn.

TBC (Thủy điện Thác Bà) nằm trong số những cái tên đáng chú ý của nhóm tăng lãi. Hưởng lợi từ thủy văn và giá bán điện, TBC báo doanh thu tăng 48%, đạt 151 tỷ đồng, và lãi ròng 95 tỷ đồng, gấp 2.5 lần cùng kỳ.

| Kết quả kinh doanh của TBC | ||

HNA cũng lãi gấp 2.3 lần cùng kỳ, đạt 95 tỷ đồng. Doanh nghiệp cho biết, nguyên nhân do sản lượng điện tăng tới 41% so với cùng kỳ giúp tăng doanh thu, trong khi giá vốn giảm. Tương tự là SBH (Thủy điện Sông Ba Hạ) với mức lãi 66 tỷ đồng, tăng 30%, hay TMP (Thủy điện Thác Mơ) tăng trưởng 26%, đạt 64 tỷ đồng.

Cũng thuộc nhóm tăng mạnh nhất, S4A (Thủy điện Sê San 4A) báo lãi ròng 47 tỷ đồng , gấp 2.6 lần cùng kỳ. Dù vậy, bên cạnh việc hưởng lợi thủy văn, nguyên nhân giúp Doanh nghiệp tăng mạnh còn nhờ lãi chênh lệch tỷ giá.

Tuy nhiên, việc tăng sản lượng chưa chắc đồng nghĩa với tăng lãi, bởi điều này còn phụ thuộc vào các yếu tố khác như chi phí và giá bán điện bình quân. AVC (Thủy điện A Vương) đi lùi 17%, lãi ròng 50 tỷ đồng, nguyên nhân vì giá bán điện bình quân thấp hơn cùng kỳ.

Bên cạnh đó, không phải doanh nghiệp nào cũng được hưởng lợi thủy văn. PIC, CHP, SVH, hay NTH đều báo lãi giảm vì sản lượng nước không đạt kỳ vọng.

Điện tái tạo duy trì ổn định

Một số doanh nghiệp mảng điện tái tạo tăng trưởng tốt nhờ bức xạ mặt trời thuận lợi so với cùng kỳ. Như TTA với 60 tỷ đồng lợi nhuận ròng, tăng 40%, nhờ bức xạ mặt trời thuận lợi và doanh thu thủy điện tăng.

Nhưng nhìn chung, nhóm điện tái tạo duy trì sự ổn định với biến động không quá mạnh, như mảng điện của HDG gần như đi ngang, lãi mảng điện chỉ giảm chưa tới 1%, còn 354 tỷ đồng.

Cá biệt có trường hợp của GEG giảm lãi 45%, còn 207 tỷ đồng. Tuy nhiên, nguyên nhân chính do cùng kỳ nhận được khoản tiền hồi tố giá điện của EVN, sau khi chốt giá bán điện thành công cho dự án điện gió Tân Phú Đông 1 và trụ A7 dự án VPL.

PC1, dù công bố BCTC trễ hạn do rắc rối liên quan đến việc Chủ tịch và Tổng Giám đốc bị bắt, báo lãi gấp 3.2 lần cùng kỳ. Tuy nhiên, mức tăng này đến từ việc thanh lý dự án bất động sản và lợi nhuận từ đơn vị liên kết. Thực tế, lãi gộp mảng điện đi lùi 14%, đạt 236 tỷ đồng.

Áp lực cho thủy điện

Theo MBS, sản lượng tiêu thụ điện toàn quốc đạt mức tăng trưởng tích cực trong quý 1 với mức 7.2% so với cùng kỳ. Do các đợt nắng nóng kéo theo nhu cầu tiêu thụ tăng đột biến, báo hiệu khả năng nhu cầu sẽ tiếp tục tăng mạnh khi bước vào giai đoạn cao điểm quý 2 và quý 3.

Ở mảng nhiện điện, MBS cho biết, mảng điện khí đang đối diện với thách thức lớn về chi phí nhiên liệu khi giá khí nội địa duy trì quanh mốc 8.5-9 USD/mmbtu, và có khả năng tiếp tục tăng lên do ảnh hưởng từ giá dầu thế giới. Sự biến động của giá bán còn làm tăng rủi ro đối với tiến độ phát triển các nguồn điện khí chiến lược từ nay đến năm 2030. Tuy nhiên, điện than tỏ ra ổn định với huy động đi ngang trong quý 1, dù giá than nhập khẩu tăng khoảng 30% từ đầu năm nhưng vẫn chậm hơn tốc độ tăng của giá khí. Nhìn chung, nhóm điện than có thể hưởng lợi trong các quý kế tiếp, khi bước vào cao điểm mùa nóng.

Đối với thủy điện, bức tranh chung được MBS nhận định khá rủi ro khi xác suất hiện tượng El Nino có thể xuất hiện trở lại từ nửa cuối năm 2026. Điều này có thể làm giảm sản lượng huy động và tác động đến doanh thu của các doanh nghiệp có tỷ trọng thủy điện lớn trong giai đoạn cuối năm.

Nhóm thủy điện có thể chịu áp lực vì El Nino

|

Mảng điện tái tạo có thể tiếp đà tăng trưởng với động lực từ Quy hoạch năng lượng mới. Theo MBS, sản lượng năng lượng tái tạo tăng trưởng dựa trên việc mở rộng quy mô công suất. Quyết định 363/QĐ-BCT về Điều chỉnh quy hoạch tổng thể năng lượng quốc gia đã nhấn mạnh, vai trò của năng lượng tái tạo giữa bối cảnh cú sốc nhiên liệu hóa thạch, khi Chính phủ định hướng khai thác tối đa tiềm năng của loại hình năng lượng này nhằm giảm phụ thuộc vào nhiên liệu nhập khẩu, đẩy mục tiêu tỷ trọng năng lượng tái tạo trong tổng cung sơ cấp lên mức 25-30% vào năm 2030.

Bên cạnh đó, khi hành lang pháp lý quan trọng như khung giá, cơ chế mua bán điện trực tiếp (DPPA) và quy chế đấu thầu được hoàn thiện trong năm 2025, các nhà phát triển dự án cũng đang rục rịch khởi động lại chu kỳ đầu tư, mở ra nguồn việc lớn và triển vọng tích cực cho các doanh nghiệp xây lắp điện cũng như chủ đầu tư năng lượng tái tạo hàng đầu.

– 08:49 21/05/2026

Nguồn: https://vietstock.vn/2026/05/quy-1-nhiet-dien-lai-dam-737-1444710.htm