Thống kê từ Fubon FTSE Vietnam ETF, hiệu suất đầu tư của quỹ ngoại đến từ Đài Loan (Trung Quốc) này hiện đang lên vùng cao nhất từ khi thành lập.

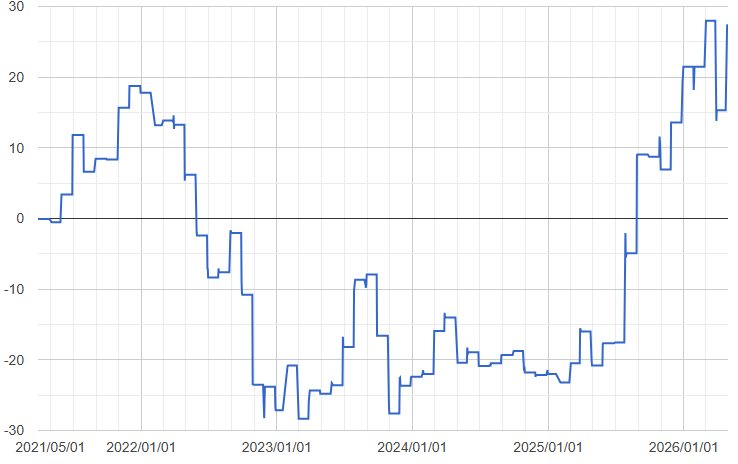

Cụ thể, tính từ tháng 5/2021 đến cuối tháng 4/2026, hiệu suất của quỹ đạt 27,47%, chỉ cách đôi chút mức đỉnh 28% từng được xác lập hồi tháng 3/2025.

Fubon FTSE Vietnam là tổ chức thuộc tập đoàn tài chính Fubon Financial Holdings, bắt đầu rót vốn vào thị trường Việt Nam từ tháng 3/2021. Quỹ chuyên đầu tư vào cổ phiếu Việt Nam theo chỉ số tham chiếu là FTSE Vietnam 30 Index.

Biến động NAV/ccq của Fubon ETF kể từ khi thành lập đến nay

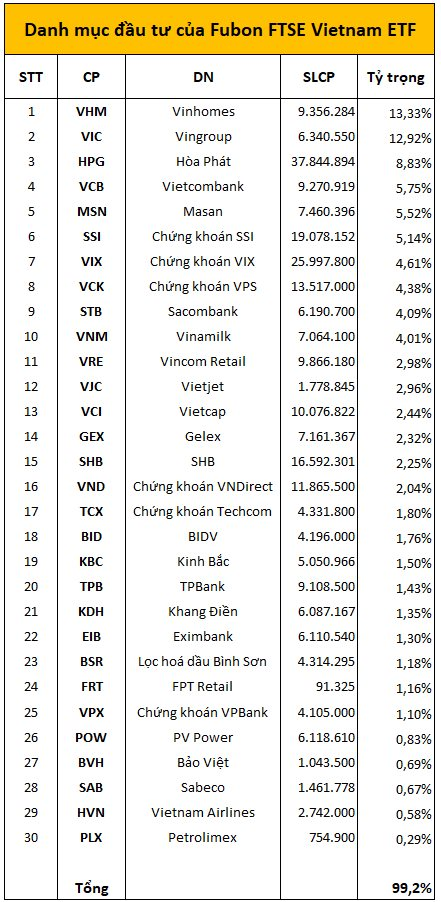

Hiệu suất quỹ tích cực trong thời gian qua đến trực tiếp từ sự phục hồi và thăng hoa của nhóm cổ phiếu trụ cột, mà tâm điểm không thể không nhắc đến là hệ sinh thái Vingroup. Tại thời điểm ngày 28/05/2026, theo dữ liệu ghi nhận, giá trị tài sản ròng của Fubon ETF đạt mức hơn 12,3 tỷ TWD (tương đương khoảng 10.300 tỷ đồng), trong đó danh mục cổ phiếu chiếm tỷ lệ 99,2%.

Về chi tiết danh mục, top cổ phiếu đứng đầu danh sách nắm giữ của Fubon ETF thể hiện sự áp đảo hoàn toàn của nhóm Vingroup. Dẫn đầu là cổ phiếu VHM của Vinhomes với 9,36 triệu đơn vị cổ phiếu, chiếm tỷ trọng cao nhất danh mục lên tới 13,33%. Bám sát ngay phía sau là cổ phiếu VIC với 6,34 triệu đơn vị, tương đương tỷ trọng 12,92%. Chỉ tính riêng bộ đôi trụ cột này đã chiếm đến hơn 1/4 tổng tài sản của quỹ. Cùng với đó, mã VRE của Vincom Retail cũng có trong danh mục với tỷ trọng gần 3%.

Bên cạnh đó, danh mục của quỹ còn có “anh cả” ngành thép HPG (Hòa Phát) với lượng nắm giữ lên đến gần 38 triệu cổ phiếu (tỷ trọng 8,83%), cổ phiếu ngân hàng VCB (Vietcombank) với 9,27 triệu cổ phiếu (tỷ trọng 5,75%), MSN (Masan) với 7,46 triệu cổ phiếu (tỷ trọng 5,52%), Chứng khoán SSI với 19,08 triệu cổ phiếu (tỷ trọng 5,14%).

Danh mục của Fubon ETF tại ngày 28/5/2026

Dù vậy, một nghịch lý đang hiện hữu khi nắm nhiều cổ phiếu lớn và có hiệu suất tăng trưởng tốt song Fubon ETF vẫn bị rút vốn.

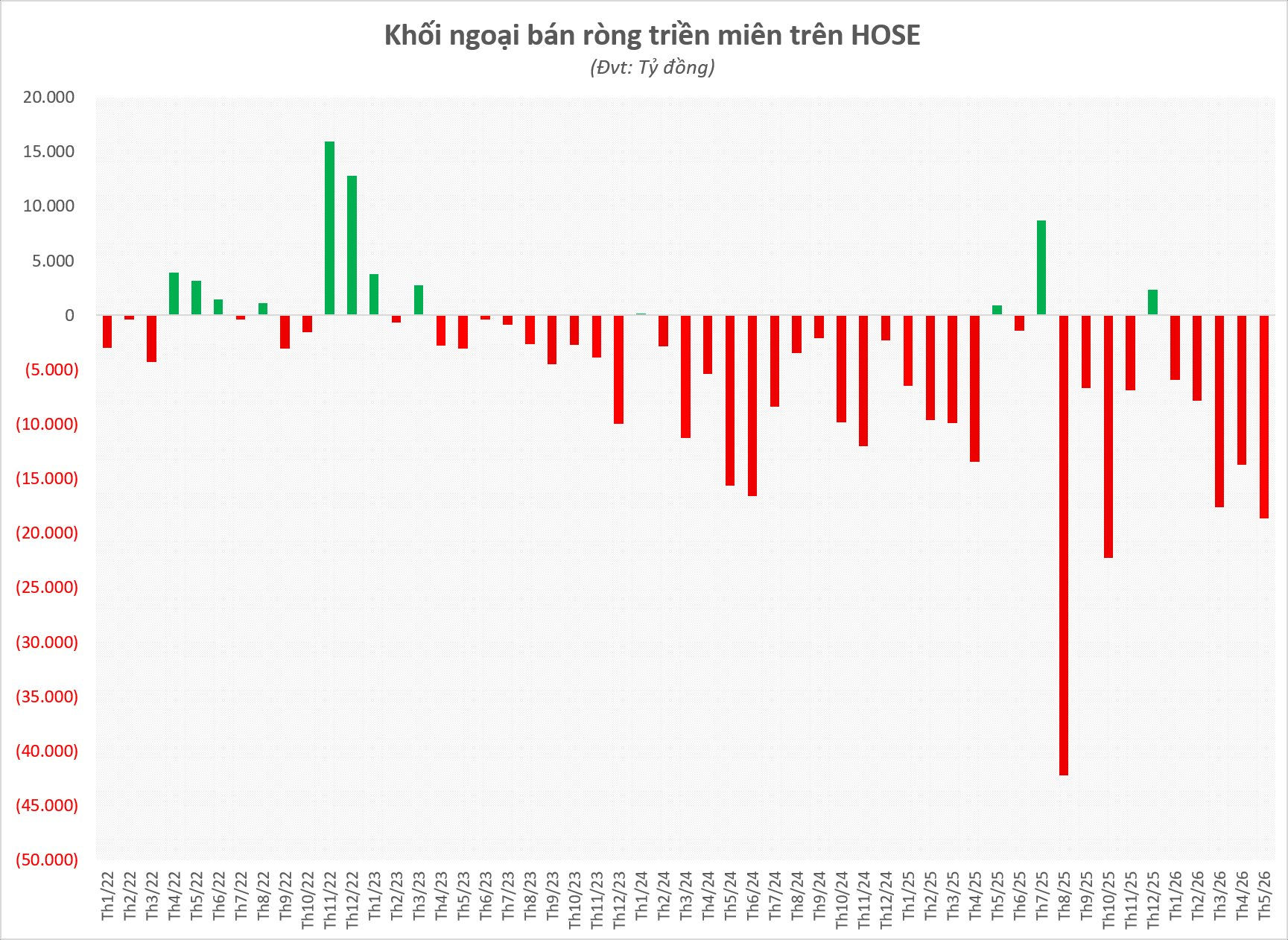

Từ đầu năm 2026 tới nay, quỹ duy trì xu hướng rút ròng liên tục, ước tính giá trị rút ròng đã đạt con số hơn 89 triệu USD, đồng nghĩa với việc khoảng hơn 2.300 tỷ đồng cổ phiếu Việt Nam đã bị bán ra.

Tình trạng bị rút ròng của quỹ từng được xem là “thỏi nam châm” hút khối ngoại bậc nhất thị trường chứng khoán Việt Nam trong giai đoạn 2021-2022 này thực chất không nằm ngoài xu hướng chung vài năm trở lại đây. Dù nhiều triển vọng từ kinh tế vĩ mô ổn định cộng thêm tiềm năng nâng hạng song nhà đầu tư nước ngoài vẫn đang bán ròng triền miên trên sàn chứng khoán Việt Nam. Thống kê trên HOSE, từ đầu năm đến nay chưa có tháng nào khối ngoại dừng bán ròng, tổng giá trị luỹ kế đã xấp xỉ 63.800 tỷ đồng.

Thực tế, việc Việt Nam được nâng hạng lên thị trường mới nổi (Emerging Market) có thể khiến một số quỹ chuyên đầu tư thị trường cận biên (Frontier Market) rút vốn theo các tiêu chí phân bổ rủi ro quốc tế. Sự dịch chuyển dòng vốn mang tính cấu trúc này tạo ra khoảng trống thanh khoản trong ngắn hạn, khi mà các quỹ chuyên biệt cho thị trường mới nổi chưa kịp tham gia với quy mô tương xứng. Bên cạnh đó, sự mạnh lên của USD trong bối cảnh tình hình Trung Đông diễn biến phức tạp, gây áp lực lên tỷ giá cũng là một yếu tố ảnh hưởng đến dòng vốn ngoại trong ngắn hạn.

Mặt khác, một vấn đề nan giải đối với thị trường chứng khoán Việt Nam trong nhiều năm qua là hàng hoá mới vẫn chưa thể khơi thông triệt để. Đã có những thương vụ IPO mới nhưng vẫn chủ yếu tập trung vào các ngành truyền thống. Cơ cấu thị trường mất cân bằng khi nhóm tài chính và bất động sản vẫn chiếm tỷ trọng áp đảo. Ngoài ra, rủi ro tập trung cũng là một yếu tố cần tính đến khi tỷ trọng của một số nhóm cổ phiếu cùng hệ sinh thái quá lớn, tác động chi phối đến chỉ số.

Dù vậy, câu chuyện nâng hạng vẫn được kỳ vọng sẽ là yếu tố hỗ trợ dòng vốn ngoại trở lại chứng khoán Việt Nam trong dài hạn. Trong một báo cáo gần đây, SSI Research ước tính từ các quỹ ETF tham chiếu theo bộ chỉ số FTSE cho thấy tổng dòng tiền có thể vào thị trường Việt Nam đạt khoảng 1,3 tỷ USD.

Chưa dừng lại, việc đạt thị trường mới nổi thứ cấp của FTSE mới chỉ là điểm khởi đầu, chứng khoán Việt Nam còn hướng đến những mục tiêu xa hơn là đáp ứng các tiêu chí của MSCI, qua đó thu hút dòng vốn lớn hơn nhiều lần từ các quỹ đầu tư chủ động và thụ động toàn cầu.

Nguồn: https://cafef.vn/quy-den-tu-dai-loan-thang-lon-nho-nam-loat-co-phieu-ho-vingroup-nha-dau-tu-van-rut-von-188260528214901131.chn