Dự án LNG rẻ nhất Việt Nam tạo lợi thế cạnh tranh cho POW

Tại ĐHCĐ gần đây, Tổng Giám đốc của POW nhấn mạnh rằng nhà máy này đã tiết kiệm được khoảng 700 tỷ đồng chi phí đầu tư nhờ khối lượng thử nghiệm thấp hơn dự kiến.

POW kế hoạch giải ngân khoảng 5.000 tỷ đồng trong năm 2026 sau khi đã giải ngân 24.000 tỷ đồng trong giai đoạn 2023-2025. Điều này cho thấy chi phí đầu tư xây dựng cơ bản tiềm năng ở mức khoảng 29.000 tỷ đồng, thấp hơn 10% so với dự toán.

Yếu tố này cũng củng cố thêm lợi thế của Nhơn Trạch 3&4 trên thị trường điện cạnh tranh bên cạnh suất hao nhiệt thấp hơn (lượng tiêu thụ khí trên mỗi kWh) so với các nhà máy nhiệt điện khí khác.

Theo các chuyên gia trong ngành, Nhơn Trạch 3&4 cũng là dự án điện khí LNG có chi phí rẻ nhất tại Việt Nam, trong bối cảnh giá tuabin LNG tăng mạnh trong vòng một năm qua. Những yếu tố này dự báo mức lợi nhuận sau thuế đạt 1.000 tỷ đồng vào năm 2028, so với mức lỗ trong năm 2026.

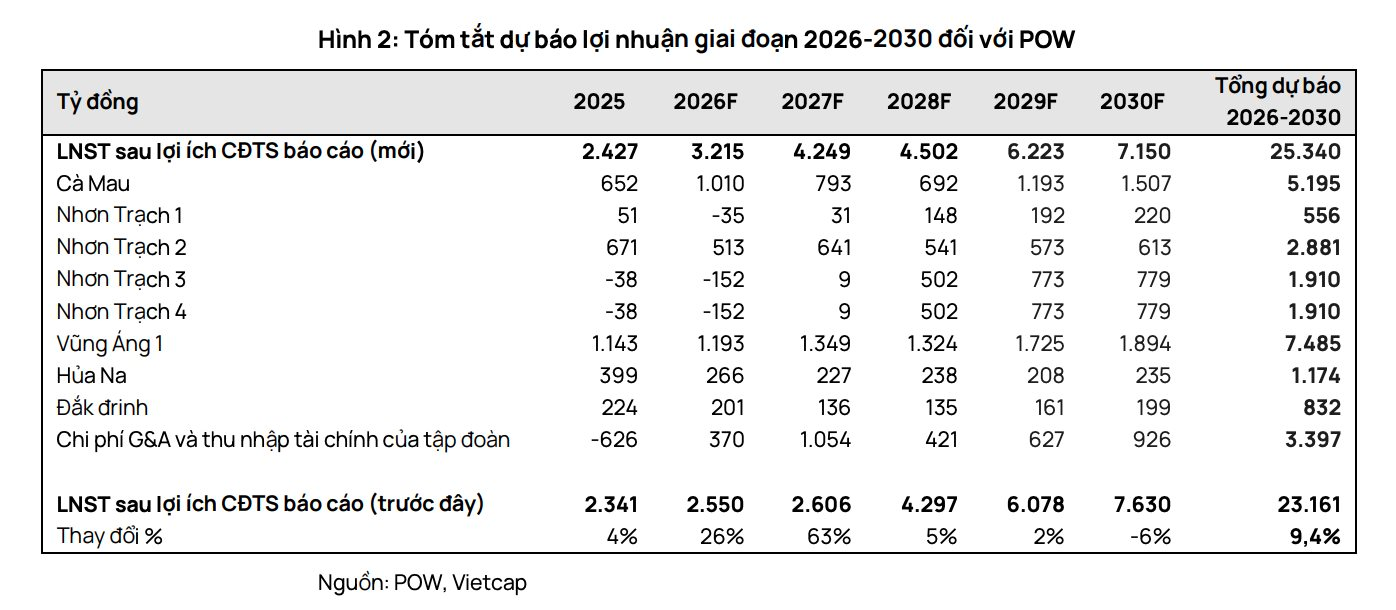

Vietcap giảm dự phóng khoản lỗ của Nhơn Trạch 3&4 trong năm 2026 từ 433 tỷ đồng xuống còn 304 tỷ đồng. Sự điều chỉnh này chủ yếu đến từ việc chi phí khấu hao giảm nhờ tổng mức đầu tư thấp hơn dự kiến. Vietcap vẫn giữ nguyên dự báo sản lượng điện đạt 5,4 tỷ kWh trong năm 2026, khi hiện tượng El Nino có thể thúc đẩy nhu cầu huy động nhà máy dù giá LNG vẫn ở mức cao. Đáng chú ý, sản lượng 4 tháng đầu năm mới chỉ tương đương 28% dự báo cả năm. Nếu sản lượng thực tế thấp hơn kỳ vọng, Nhơn Trạch 3&4 thậm chí có thể không ghi nhận lỗ trong năm đầu vận hành.

EVN hoàn trả 1.600 tỷ đồng lỗ tỷ giá

Một yếu tố hỗ trợ đáng kể cho kết quả kinh doanh ngắn hạn của POW là khoản thanh toán lỗ tỷ giá từ Tập đoàn Điện lực Việt Nam (EVN).

Tại Đại hội đồng cổ đông năm 2026, POW cho biết khoản lỗ tỷ giá khoảng 1.600 tỷ đồng phát sinh tại Nhà máy Nhiệt điện Vũng Áng trong các năm trước sẽ được EVN thanh toán trong quý III/2026. Vietcap dự kiến 30% khoản lợi nhuận bất thường này sẽ được ghi nhận ngay trong năm 2026, phần còn lại sẽ được hạch toán vào năm 2027.

Ngoài ra, doanh nghiệp cũng được kỳ vọng thu hồi thêm khoảng 381 tỷ đồng chi phí vận hành và bảo dưỡng (O&M) của cụm nhà máy điện Cà Mau.

Nhờ các khoản thu này cùng với sự gia tăng sản lượng điện, Vietcap dự báo lợi nhuận sau thuế thuộc cổ đông công ty mẹ năm 2026 của POW sẽ đạt khoảng 3.215 tỷ đồng, tăng 32,5% so với năm trước. Sang năm 2027, lợi nhuận tiếp tục tăng thêm hơn 32%, lên gần 4.250 tỷ đồng.

Đặt mục tiêu tăng công suất lên 7.500 MW vào năm 2030

Bên cạnh các dự án đang vận hành, POW cũng đang xây dựng một danh mục đầu tư mới có quy mô rất lớn nhằm duy trì tăng trưởng dài hạn.

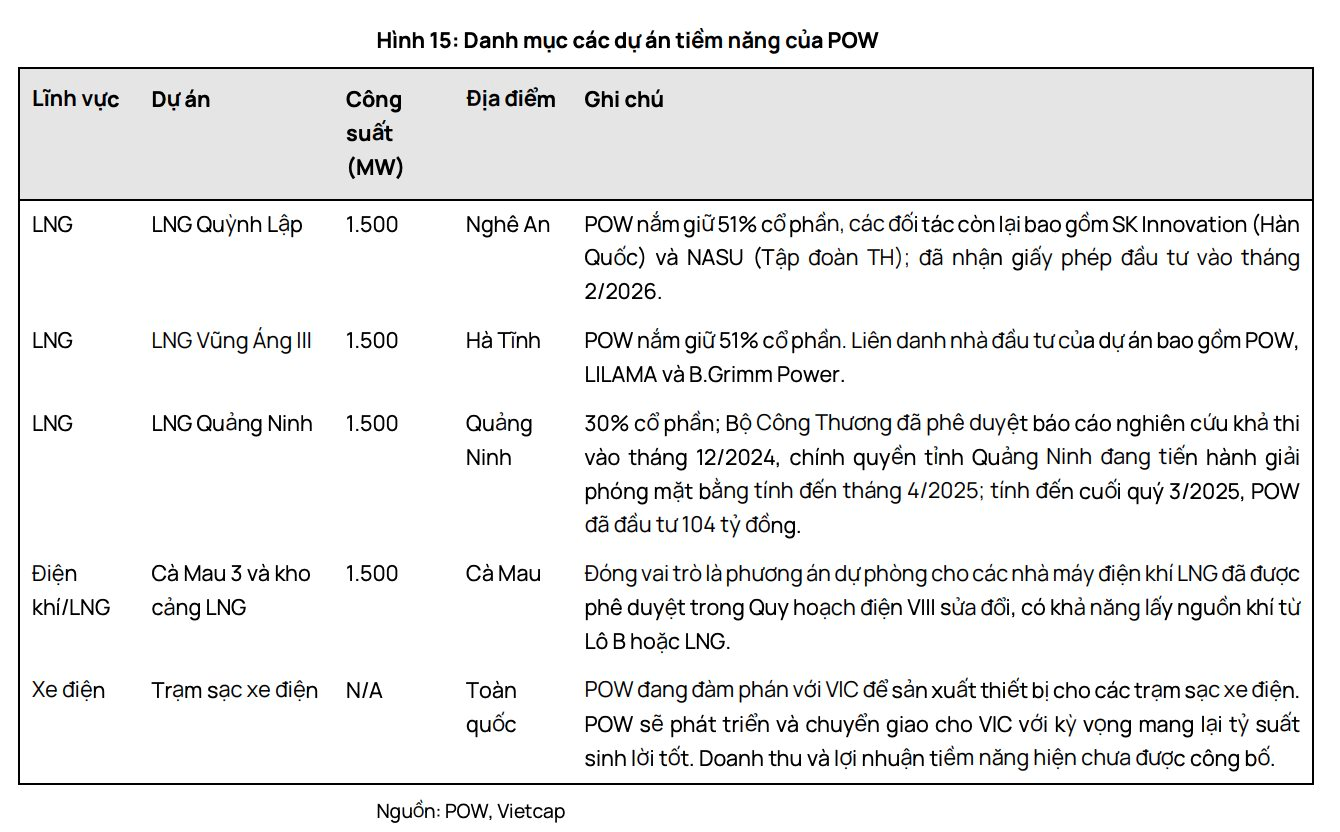

Theo kế hoạch được doanh nghiệp công bố, tổng công suất nguồn điện sẽ tăng từ khoảng 5.800 MW hiện nay lên 7.500 MW vào năm 2030 và tiếp tục mở rộng lên gần 25.900 MW vào năm 2050.

Trọng tâm trong giai đoạn tới là hàng loạt dự án LNG quy mô lớn như:

(1) LNG Quỳnh Lập (Nghệ An) công suất 1.500 MW, tổng vốn đầu tư khoảng 59.400 tỷ đồng, được phê duyệt chủ trương đầu tư đầu năm 2026.

(2) LNG Vũng Áng III (Hà Tĩnh) công suất 1.500 MW, tổng vốn đầu tư khoảng 51.400 tỷ đồng. Cuối tháng 5/2026, POW và đối tác Thái Lan B.Grimm Power đã ký thỏa thuận hợp tác phát triển dự án.

(3) LNG Quảng Ninh công suất 1.500 MW

(4) Dự án Cà Mau 3 và kho cảng LNG công suất 1.500 MW.

Ngoài lĩnh vực điện khí, doanh nghiệp còn nghiên cứu đầu tư hạ tầng trạm sạc xe điện và các dự án năng lượng tại Lào nhằm mở rộng không gian tăng trưởng trong dài hạn.

Nguồn: https://cafef.vn/cua-hiem-nganh-dien-du-an-lng-chi-phi-re-nhat-viet-nam-dang-tiet-kiem-700-ty-dong-cho-chu-dau-tu-du-bao-co-lai-tu-2027-188260606120523485.chn