Đồng bộ pháp luật cho mô hình bù trừ mới

Thông tư số 83/2024/TT-BTC ngày 26/11/2024 (Thông tư số 83) được ban hành nhằm hướng dẫn cơ chế, chính sách về giá dịch vụ trong lĩnh vực chứng khoán do Nhà nước định giá, áp dụng tại Sở Giao dịch chứng khoán Việt Nam (VNX) và các công ty con, Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC). Tuy nhiên, sau khi Luật Giá số 16/2023/QH15 được sửa đổi, bổ sung bởi Luật số 140/2025/QH15, phạm vi dịch vụ chứng khoán do Bộ Tài chính định khung giá, giá tối đa, giá cụ thể đã được mở rộng, bao gồm cả công ty con của VSDC là Công ty Bù trừ chứng khoán Việt Nam – VSC (VSC do VSDC thành lập và được chấp thuận tại Quyết định số 338/QĐ-BTC ngày 24/2/2026 của Bộ trưởng Bộ Tài chính). Đây là cơ sở pháp lý trực tiếp đặt ra yêu cầu sửa đổi, bổ sung Thông tư số 83 nhằm bảo đảm tính thống nhất trong hệ thống văn bản quy phạm pháp luật.

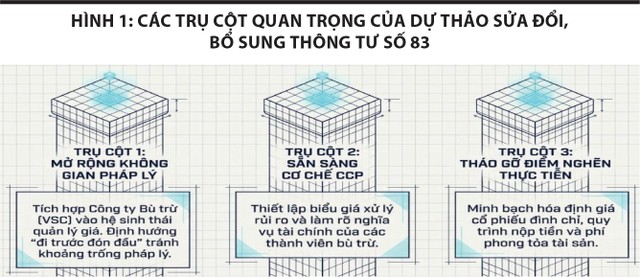

Điểm mới đầu tiên của dự thảo là sửa đổi phạm vi điều chỉnh theo hướng bổ sung công ty con của VSDC vào phạm vi áp dụng. Cùng với đó, dự thảo sửa đổi đối tượng áp dụng, bổ sung VSC và thành viên của công ty này vào nhóm chủ thể liên quan đến việc sử dụng dịch vụ chứng khoán. Theo dự thảo, tổ chức cung cấp dịch vụ trong lĩnh vực chứng khoán bao gồm VNX và các công ty con là HNX, HOSE; VSDC và công ty con là VSC.

|

|

TS. Phạm Tiến Đạt, Viện Chiến lược và Chính sách kinh tế – tài chính |

Sự bổ sung này không chỉ là điều chỉnh kỹ thuật. Trong quản lý thị trường chứng khoán, mỗi chủ thể hạ tầng mới đều cần có cơ sở pháp lý rõ ràng về dịch vụ cung cấp, đối tượng sử dụng dịch vụ và cơ chế giá tương ứng. Nếu VSC đi vào vận hành trong khi cơ chế giá dịch vụ chưa được cập nhật, có thể phát sinh khoảng trống pháp lý trong quá trình triển khai thực tế. Vì vậy, việc sửa đổi Thông tư số 83 là cần thiết để bảo đảm khi mô hình bù trừ mới được triển khai, các quy định về giá dịch vụ đã có căn cứ áp dụng.

Từ góc độ quản lý nhà nước, điểm tích cực của dự thảo nằm ở cách tiếp cận chủ động. Thay vì chờ đến khi mô hình mới vận hành mới xử lý các vấn đề phát sinh, dự thảo chuẩn bị trước khuôn khổ pháp lý về giá dịch vụ cho chủ thể mới. Điều này phù hợp với yêu cầu quản lý một thị trường có tính hệ thống cao như chứng khoán, nơi các hoạt động giao dịch, lưu ký, bù trừ và thanh toán có quan hệ chặt chẽ với nhau. Một thay đổi trong khâu hậu giao dịch có thể tác động đến nhiều chủ thể, từ thành viên bù trừ, thành viên lưu ký, tổ chức mở tài khoản trực tiếp đến tổ chức phát hành, công ty đại chúng và nhà đầu tư.

Hoàn thiện khung giá cho cơ chế CCP

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Việc sửa đổi Thông tư số 83 là cần thiết để bảo đảm khi mô hình bù trừ mới được triển khai, các quy định về giá dịch vụ đã có căn cứ áp dụng.

Trọng tâm thứ hai của dự thảo là chuẩn bị cơ sở pháp lý về giá dịch vụ cho hoạt động bù trừ, thanh toán giao dịch chứng khoán theo cơ chế đối tác bù trừ trung tâm (CCP). Đây là nội dung có ý nghĩa quan trọng trong quá trình hoàn thiện hạ tầng thị trường chứng khoán, đáp ứng các tiêu chí nâng hạng thị trường theo đánh giá của các tổ chức xếp hạng như FTSE Russell. Khi quy mô thị trường mở rộng, hoạt động sau giao dịch không còn là khâu kỹ thuật đơn thuần, mà trở thành nền tảng bảo đảm cho giao dịch được hoàn tất an toàn, đúng quy trình và có khả năng kiểm soát rủi ro tốt hơn.

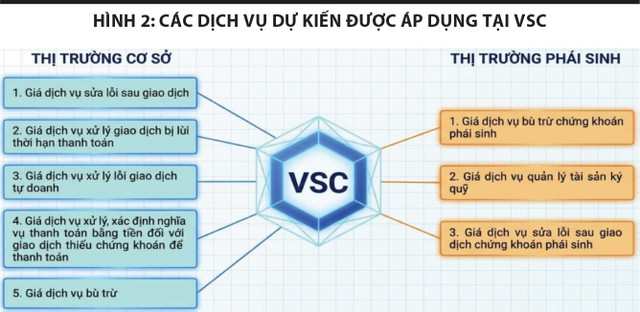

Dự thảo bổ sung nhóm dịch vụ áp dụng tại VSC trên thị trường chứng khoán cơ sở, gồm: giá dịch vụ xử lý lỗi sau giao dịch (giá dịch vụ sửa lỗi sau giao dịch; giá dịch vụ xử lý giao dịch bị lùi thời hạn thanh toán; giá dịch vụ xử lý lỗi giao dịch tự doanh; giá dịch vụ xử lý, xác định nghĩa vụ thanh toán bằng tiền đối với giao dịch thiếu chứng khoán để thanh toán) và giá dịch vụ bù trừ. Đối với thị trường chứng khoán phái sinh, dự thảo bổ sung các dịch vụ áp dụng tại VSC gồm giá dịch vụ bù trừ chứng khoán phái sinh, giá dịch vụ quản lý tài sản ký quỹ và giá dịch vụ sửa lỗi sau giao dịch chứng khoán phái sinh.

|

Việc bổ sung các dịch vụ này mang lại ý nghĩa thiết thực. Hoạt động bù trừ, xử lý lỗi sau giao dịch, xử lý giao dịch bị lùi thời hạn thanh toán hay xác định nghĩa vụ thanh toán bằng tiền trong trường hợp thiếu chứng khoán đều là những nghiệp vụ phát sinh trực tiếp trong quá trình vận hành thị trường. Khi các dịch vụ này được xác định rõ trong phụ lục giá, thành viên thị trường có cơ sở minh bạch hơn để thực hiện các nghĩa vụ tài chính; đồng thời tổ chức cung cấp dịch vụ có căn cứ để thu, quản lý và sử dụng nguồn thu theo quy định.

Dự thảo cũng bổ sung quy định cụ thể về nghĩa vụ tài chính của thành viên VSC trong trường hợp bị ngừng cung cấp dịch vụ bù trừ chứng khoán hoặc bị đình chỉ hoạt động bù trừ chứng khoán. Trường hợp việc ngừng cung cấp dịch vụ hoặc đình chỉ hoạt động kéo dài sang năm tiếp theo nhưng thành viên chưa bị hủy bỏ tư cách thành viên thì vẫn phải thanh toán tiền sử dụng dịch vụ quản lý thành viên bù trừ, dịch vụ quản lý thành viên bù trừ chứng khoán phái sinh của năm tiếp theo. Ngược lại, nếu thành viên bị ngừng cung cấp dịch vụ hoặc bị đình chỉ hoạt động để hủy bỏ tư cách thành viên trong năm đó thì không phải thanh toán tiền sử dụng các dịch vụ này trong các năm tiếp theo.

Đây là quy định tích cực khi phân định rõ nghĩa vụ tài chính tương ứng với trạng thái pháp lý của từng thành viên. Một tổ chức dù bị đình chỉ hoạt động nhưng chưa bị hủy bỏ tư cách thành viên vẫn là chủ thể nằm trong hệ thống quản lý thành viên. Hệ thống vẫn phải duy trì dữ liệu, theo dõi trạng thái và bảo đảm các điều kiện quản lý liên quan. Do đó, việc tiếp tục xác định nghĩa vụ thanh toán trong trường hợp chưa bị hủy tư cách thành viên là phù hợp với nguyên tắc quản lý dịch vụ. Ngược lại, khi tư cách thành viên đã được xử lý theo hướng hủy bỏ, việc không tiếp tục thu trong các năm tiếp theo cũng bảo đảm tính hợp lý.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Tháo gỡ vướng mắc, minh bạch hóa giá dịch vụ

Dự thảo đã sửa đổi, bổ sung nhiều nội dung phát sinh từ thực tiễn hoạt động của tổ chức phát hành, công ty đại chúng, công ty quản lý quỹ, thành viên lưu ký và nhà đầu tư. Đây là nhóm sửa đổi có ý nghĩa thiết thực, bởi cơ chế giá dịch vụ chứng khoán không chỉ phục vụ các nghiệp vụ giao dịch tập trung trên Sở giao dịch chứng khoán, mà còn liên quan đến nhiều hoạt động ngoài hệ thống giao dịch như chuyển quyền sở hữu, thực hiện quyền, phong tỏa chứng khoán và đăng ký biện pháp bảo đảm.

Trước hết, dự thảo bổ sung đối tượng chi trả là công ty quản lý quỹ có trái phiếu doanh nghiệp riêng lẻ đăng ký tại VSDC vào một số dịch vụ liên quan đến đăng ký chứng khoán, hủy đăng ký chứng khoán một phần, điều chỉnh thông tin số lượng chứng khoán đăng ký và thực hiện quyền. Điều chỉnh này giúp cơ chế giá bao quát đầy đủ hơn các chủ thể đang phát sinh trong thực tiễn. Trong bối cảnh các loại chứng khoán đăng ký tại VSDC ngày càng đa dạng, việc xác định đúng đối tượng chi trả là điều kiện quan trọng để hạn chế lúng túng trong triển khai.

Dự thảo cũng sửa đổi, bổ sung nhiều nội dung liên quan đến chuyển quyền sở hữu chứng khoán ngoài hệ thống giao dịch. Đáng chú ý là việc bổ sung các trường hợp chuyển quyền sở hữu do công đoàn của tổ chức phát hành, công đoàn của công ty đại chúng dùng cổ phiếu được mua lại, thu hồi theo phương án phát hành cổ phiếu theo chương trình lựa chọn cho người lao động để thưởng, phân phối với giá ưu đãi cho người lao động; chuyển quyền sở hữu trong trường hợp chuyển nhượng cổ phiếu ưu đãi không bị hạn chế chuyển nhượng theo quy định của Luật Doanh nghiệp; chuyển quyền sở hữu do tổ chức phát hành, công ty đại chúng mua lại cổ phiếu theo yêu cầu của cổ đông hoặc mua lại cổ phần của từng cổ đông tương ứng với tỷ lệ cổ phần của họ; và chuyển quyền sở hữu do cổ đông của công ty đại chúng chào bán chứng khoán ra công chúng thông qua hình thức đấu giá qua các Sở giao dịch chứng khoán.

|

Phương thức nộp tiền dịch vụ cũng được quy định rõ trong dự thảo. Đối với một số trường hợp chuyển quyền sở hữu, dự thảo sửa theo hướng bên nhận chuyển quyền sở hữu nộp tiền dịch vụ cho VSDC thông qua thành viên lưu ký hoặc công ty đại chúng, tổ chức phát hành. Cách quy định này tạo thuận lợi hơn cho quá trình thực hiện, nhất là trong trường hợp chứng khoán đã đăng ký lưu ký hoặc chưa lưu ký. Khi phương thức nộp tiền được quy định rõ ràng, trách nhiệm của các bên cũng được xác định rõ hơn, qua đó giảm nguy cơ phát sinh cách hiểu khác nhau.

Đối với cách xác định giá chứng khoán để tính phí, dự thảo bổ sung quy định đối với chứng khoán của tổ chức chưa niêm yết, chưa đăng ký giao dịch hoặc đã niêm yết, đã đăng ký giao dịch nhưng bị Sở giao dịch chứng khoán đình chỉ, tạm ngừng giao dịch thì giá chứng khoán tính theo mệnh giá chứng khoán. Đây là điểm sửa đổi có ý nghĩa tháo gỡ vướng mắc thực tế. Trong các trường hợp chứng khoán bị đình chỉ hoặc tạm ngừng giao dịch, việc xác định giá tham chiếu có thể không rõ ràng. Việc xác định theo mệnh giá tạo ra căn cứ cụ thể, đơn giản và thống nhất hơn cho quá trình tính giá dịch vụ chuyển quyền sở hữu.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Dự thảo cũng bổ sung giá dịch vụ phong tỏa chứng khoán đăng ký biện pháp bảo đảm, gồm phong tỏa lần đầu và phong tỏa bổ sung chứng khoán đăng ký biện pháp bảo đảm. Cùng với đó, dự thảo bổ sung hướng dẫn tính giá dịch vụ phong tỏa chứng khoán đăng ký biện pháp bảo đảm theo công thức dựa trên mức giá và giá trị chứng khoán phong tỏa. Việc tách bạch, bổ sung và hướng dẫn cách tính đối với dịch vụ này giúp làm rõ cơ sở thu, đối tượng trả và cách xác định giá dịch vụ trong các giao dịch bảo đảm bằng chứng khoán.

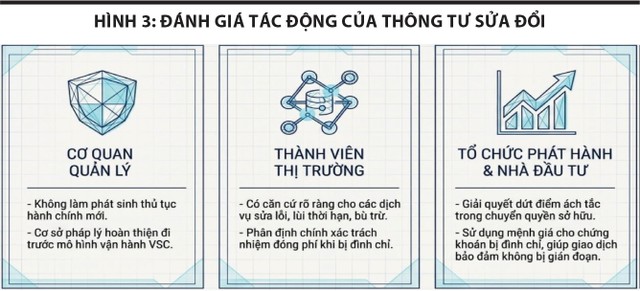

Dự thảo Thông tư sửa đổi, bổ sung Thông tư số 83 là bước hoàn thiện cần thiết trong cơ chế, chính sách giá dịch vụ chứng khoán do Nhà nước định giá. Từ góc nhìn quản lý nhà nước, đây là dự thảo có nhiều điểm tích cực khi bám sát căn cứ pháp lý, sửa đổi đúng trọng tâm, phản ánh yêu cầu thực tiễn, không làm phát sinh thủ tục hành chính mới, đồng thời đáp ứng tốt hơn các tiêu chí nâng hạng thị trường. Khi được ban hành và triển khai, Thông tư sửa đổi sẽ góp phần củng cố nền tảng pháp lý cho thị trường chứng khoán vận hành minh bạch, thống nhất và chuyên nghiệp hơn trong giai đoạn phát triển mới.

Nguồn: https://www.tinnhanhchungkhoan.vn/hoan-thien-co-che-gia-dich-vu-chung-khoan-post391847.html