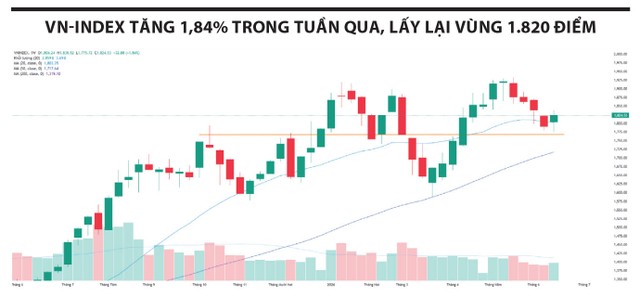

Tuần tăng đầu tiên sau một tháng

Trong ba phiên đầu tuần, VN-Index dao động tích lũy quanh vùng 1.800 điểm với độ rộng thị trường nghiêng về số mã tăng và thanh khoản chuyển biến tích cực, cho thấy lực cầu bắt đáy đã quay trở lại. Đà hồi phục sau đó được mở rộng lên vùng 1.830 điểm nhờ lực kéo từ nhóm Vingroup.

Hai phiên cuối tuần, biên độ giao dịch có phần thu hẹp khi nhà đầu tư thận trọng trước kỳ đáo hạn phái sinh và hoạt động cơ cấu ETF. Dù vậy, áp lực bán không lớn và chưa tạo tín hiệu suy yếu đáng kể. Kết tuần, VN-Index đóng cửa tại 1.824,53 điểm, tăng 1,84% so với cuối tuần trước đó, trong khi giá trị giao dịch bình quân trên HOSE tăng lên khoảng 15.000 tỷ đồng/phiên.

|

Thỏa thuận hòa bình giữa Mỹ và Iran tiếp tục hỗ trợ tâm lý thị trường khi kéo giá dầu giảm mạnh và làm dịu lo ngại lạm phát. Trong bối cảnh các ngân hàng trung ương lớn vẫn duy trì quan điểm thận trọng với lãi suất, việc giá năng lượng hạ nhiệt đã giúp tâm lý giới đầu tư ổn định hơn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Mặc dù dòng tiền bắt đáy có sự lan tỏa nhưng nhìn chung trạng thái thận trọng vẫn hiện hữu. Nhóm Vingroup trở thành động lực chính cho đà tăng của chỉ số trong nửa cuối tuần, trong khi nhóm công nghệ tiếp tục chịu áp lực từ FPT. Dù vậy, phần lớn nhóm ngành vẫn ghi nhận hiệu suất dương cùng thanh khoản cải thiện, nổi bật là chứng khoán, bất động sản, bán lẻ và hàng cá nhân.

Khối ngoại quay lại mua ròng trong tuần qua, chủ yếu nhờ giao dịch quy mô lớn tại VIC. Bên cạnh đó, HPG, MWG và FRT cũng ghi nhận lực mua tích cực, trong khi áp lực bán ròng tập trung tại VHM, FPT, TCB và VCB.

Vùng 1.780 – 1.800 điểm bước đầu phát huy vai trò hỗ trợ. Dù đà hồi phục vẫn phụ thuộc đáng kể vào nhóm cổ phiếu trụ, mặt bằng giá chung đã được nâng lên và áp lực bán duy trì ở mức thấp.

Trong ngắn hạn, VN-Index có thể xuất hiện các nhịp rung lắc để kiểm định lại vùng hỗ trợ 1.800 – 1.810 điểm sau nhịp hồi phục nhanh. Tuy nhiên, xu hướng phục hồi vẫn được duy trì khi dòng tiền tiếp tục luân chuyển giữa các nhóm ngành.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Ngân hàng hưởng lợi từ đề xuất nới trần vốn ngắn hạn

Ngân hàng Nhà nước vừa công bố dự thảo sửa đổi Thông tư 22/2019/TT-NHNN, trong đó nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng cho vay trung và dài hạn từ 30% lên 40%. Đây là tín hiệu cho thấy chính sách điều hành đang có xu hướng nới lỏng hơn, quay lại mức áp dụng trong giai đoạn 2020-2021.

Tác động tích cực đầu tiên là khả năng mở rộng tín dụng. Ngân hàng có thêm dư địa sử dụng vốn ngắn hạn để tài trợ các khoản vay dài hạn, giảm áp lực huy động vốn trung – dài hạn vốn có chi phí vốn (COF) cao hơn. Các lĩnh vực hạ tầng, sản xuất quy mô lớn và bất động sản có thể hưởng lợi rõ nét trong bối cảnh nền kinh tế cần lượng vốn dài hạn lớn cho chu kỳ đầu tư mới.

Tuy nhiên, mặt trái là rủi ro mất cân đối kỳ hạn. Khoảng 80% nguồn vốn huy động của hệ thống là tiền gửi kỳ hạn dưới 12 tháng, trong khi dư nợ trung dài hạn có thời điểm chiếm gần một nửa tổng dư nợ. Việc nới trần sẽ khiến độ lệch kỳ hạn nới rộng, đặt ra bài toán quản trị thanh khoản khắt khe hơn. Vì vậy, dự thảo áp dụng cơ chế phân tầng, ưu tiên các ngân hàng có hệ số an toàn vốn (CAR) cao và thanh khoản tốt.

Mức độ hưởng lợi dự kiến phân hóa theo ba nhóm: (1) ngân hàng có CAR cao; (2) ngân hàng có thế mạnh tài trợ hạ tầng, dự án lớn và sản xuất quy mô lớn; (3) ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung dài hạn tiệm cận trần cũ.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Tóm lại, đây là chính sách đánh đổi có chủ đích nhằm ưu tiên tăng trưởng tín dụng nhưng vẫn cần giám sát chặt chẽ an toàn hệ thống. Cơ hội bứt phá sẽ dành riêng cho những cổ phiếu ngân hàng có nền tảng quản trị vốn vững chắc, thay vì kịch bản sóng ngành tăng đồng đều cho tất cả các mã.

Nguồn: https://www.tinnhanhchungkhoan.vn/vn-index-hoi-phuc-co-phieu-ngan-hang-don-them-dong-luc-tang-truong-post392736.html