Cổ phiếu của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, sàn HOSE) được đánh giá đang có những lợi thế tích cực nhờ hưởng lợi chính sách và nền tảng của ngân hàng.

Hai trong số các chính sách quan trọng của cơ quan điều hành thị trường tiền tệ gần đây đều liên quan đến VCB.

“Hưởng lợi chính sách”

Thứ nhất, NHNN ban hành Thông tư 08/2026/TT-NHNN cho phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào mẫu số LDR sẽ giúp VCB cải thiện thanh khoản, giảm áp lực huy động và gia tăng dư địa tăng trưởng tín dụng trong giai đoạn tới.

Thứ hai, Thông tư số 25/2026/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài. Trong đó, điểm đáng chú ý nhất tại Thông tư mới là việc nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn (SMLR) từ mức 30% hiện tại lên 40% từ ngày 1/7/2026.

Chứng khoán Vietcombank (VCBS) đánh giá, tác động đáng chú ý nhất của Thông tư 25 là việc tạo thêm không gian để các ngân hàng mở rộng cho vay trung và dài hạn, qua đó nâng cao khả năng cung ứng vốn cho nền kinh tế.

VCBS cũng cho rằng nhóm ngân hàng quốc doanh gồm BIDV, VietinBank và Vietcombank hiện duy trì tỷ lệ SMLR ở mức khá an toàn, khoảng 20-25%. Nhóm này có lợi thế về nguồn tiền gửi kỳ hạn dài ổn định và quy mô vốn lớn. Cùng với việc sửa đổi công thức tính LDR cho phép bổ sung trở lại 20% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước vào huy động, các ngân hàng quốc doanh sẽ được hỗ trợ thanh khoản để thúc đẩy tín dụng trong các lĩnh vực như đầu tư công, hạ tầng giao thông và năng lượng.

Cần phải nói thêm, cộng hưởng với Công văn 5386/NHNN-TD cho phép 18 dự án trọng điểm được miễn room tín dụng, tác động tích cực đến ngành ngân hàng và xây dựng, thúc đẩy tăng trưởng, thì ngoài chính 3 doanh nghiệp được tháo nút thắt tiếp cận vốn dài hạn là Vingroup, Sungroup, Hạ tầng hàng không Masterise… các ngân hàng đi đầu về tài trợ vốn, tài trợ hợp vốn cho các dự án hạ tầng trọng điểm quốc gia theo chủ trương là VCB, BIDV và CTG… cũng được “hưởng lợi”.

Trên thực tế, VCB có thêm nhiều lợi thế với vị thế đầu ngành và giữ “ngôi vương” lợi nhuận trên toàn hệ thống trong nhiều năm qua, vừa có nội lực, vừa có chất lượng tài sản tốt với tỷ lệ nợ xấu thấp, tỷ lệ trích lập dự phòng bao nợ xấu cao, CASA trong top đầu hệ thống.

Tín dụng vượt trội

Theo bà Nguyễn Kỳ Duyên, chuyên gia phân tích của Chứng khoán ABS, có kỳ vọng kết quả kinh doanh (KQKD) của VCB sẽ tích cực bởi: 1) VCB duy trì lợi thế tỷ trọng CASA cao, chi phí vốn thấp, giúp giảm áp lực thu hẹp NIM so với ngành; 2) Thế mạnh trong phân khúc khách hàng doanh nghiệp, FDI và các dự án hạ tầng trọng điểm. Trong đó, dư nợ FDI tiếp tục là động lực tăng trưởng quan trọng nhờ xu hướng dịch chuyển chuỗi cung ứng và dòng vốn đầu tư nước ngoài vào Việt Nam. Bên cạnh đó, VCB tham gia nhận chuyển giao bắt buộc TCTD yếu kém giúp qua đó được giảm 50% tỷ lệ dự trữ bắt buộc, tương đương khoảng 24,5 nghìn tỷ đồng vốn khả dụng, đồng thời không bị giới hạn tăng trưởng tín dụng theo quý.

Chuyên gia ABS cũng đề cập đến lợi thế cải thiện thanh khoản, giảm áp lực huy động và gia tăng dư địa tăng trưởng tín dụng trong giai đoạn tới nhờ NHNN ban hành Thông tư 08/2026/TT-NHNN.

Đáng chú ý, VCB đang có kế hoạch phát hành riêng lẻ tối đa 6,5% vốn điều lệ, được kỳ vọng sẽ giúp VCB bổ sung nguồn vốn cấp 1, cải thiện CAR, gia tăng dư địa tăng trưởng tín dụng và thu hút thêm nhà đầu tư chiến lược.

Đây cũng là nhà băng như nêu, có chất lượng tài sản tiếp tục là điểm mạnh nổi bật với tỷ lệ nợ xấu chỉ 0,62% và tỷ lệ bao phủ nợ xấu khoảng 253%, thuộc nhóm cao nhất hệ thống. Điều này giúp VCB duy trì chi phí tín dụng thấp và tạo dư địa hoàn nhập dự phòng trong thời gian tới.

Kết thúc quý I, VCB duy trì tích cực với 17.651 tỷ đồng thu nhập lãi thuần (+29% svck) và 11.803 tỷ đồng LNTT (+8,7% svck), nhờ tăng trưởng tín dụng vượt trội (+4,8% YTD) và NIM cải thiện.

Năm 2026, ngân hàng đặt mục tiêu tăng trưởng tín dụng khoảng 10% và không vượt quá hạn mức 13% do Ngân hàng Nhà nước giao. Huy động vốn thị trường 1 được điều hành phù hợp với tăng trưởng tín dụng. Ngân hàng đặt mục tiêu lợi nhuận tăng khoảng 5%, tỷ lệ nợ xấu duy trì dưới 1,5%.

Được biết, năm 2025, VCB ghi nhận dư nợ tín dụng khoảng 1,7 triệu tỷ đồng, tổng tài sản vượt 2,4 triệu tỷ đồng. Lợi nhuận trước thuế đạt 44.020 tỷ đồng, tiếp tục dẫn đầu hệ thống; vốn hóa thị trường đạt khoảng 18 tỷ USD.

Bà Nguyễn Thị Kỳ Duyên lưu ý bên cạnh đó, có rủi ro đầu tư xảy xa nếu tăng trưởng tín dụng thấp hơn kỳ vọng nếu NHNN tiếp tục siết chặt các quy định liên quan đến thanh khoản và tăng trưởng tín dụng.

Cổ phiếu phòng thủ với định giá hấp dẫn

Theo dự báo của VDSC, cho quý 2/2026, thu nhập lãi thuần dự phóng đạt 17.900 tỷ đồng (+26% YoY), trong đó tăng trưởng tín dụng ước đạt 6,5% YTD hay 14,5% YoY, và NIM dự phóng giảm nhẹ so với 1026 về 2,8% (-5 bps YoY và +15bps YoY), phản ánh độ trễ về chi phí vốn tăng lên trong quý 2. Với dự phóng chi phí dự phòng rủi ro tín dụng tiếp tục tăng mạnh so với cùng kỳ do nền tháp của quý 2 năm 2025 và ngân hàng trích lập dự phòng một phần cho dư nợ xấu TPDN chưa được trích lập tại thời điểm quý 1 năm 2026 (3.300 tỷ đồng). Chi phí dự phòng rủi ro tín dụng ước đạt 1.750 tỷ đồng (+116% YoY), tương ứng chi phí tín dụng (Q) đạt 0,1%quý 2 năm 2026 đạt hơn 12.600 tỷ đồng (+14% YoY).

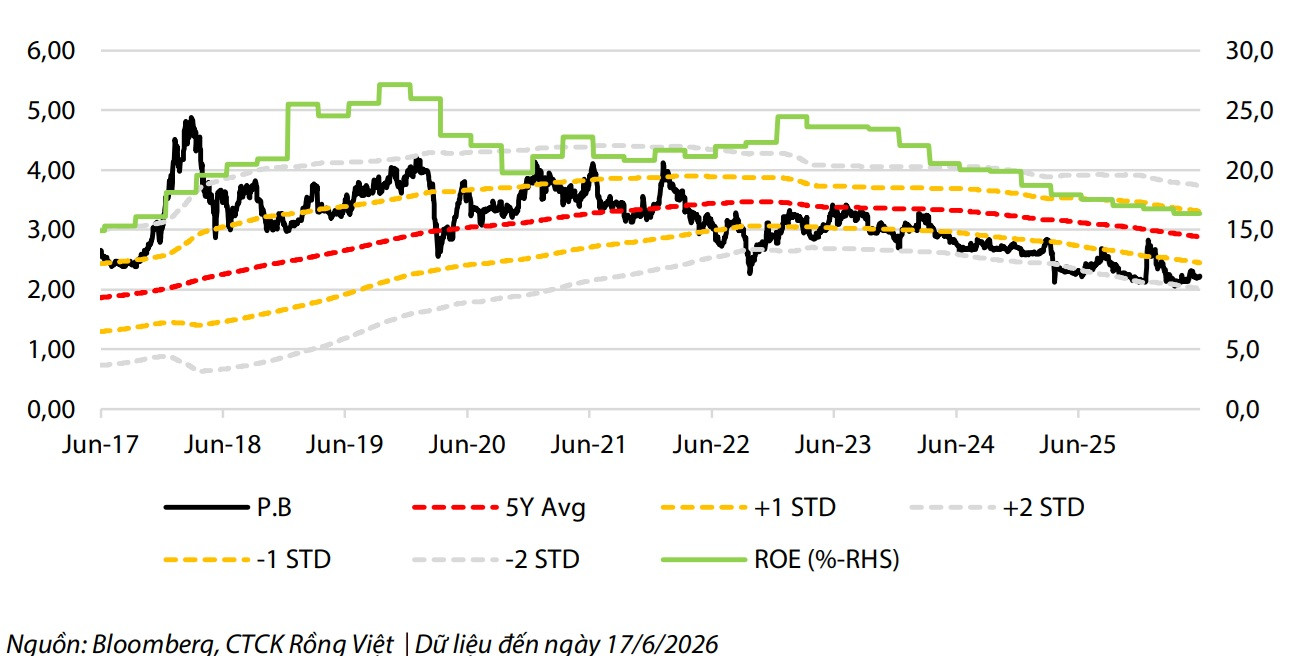

VCB đang giao dịch ở vùng đáy về định giá khi ROAE liên tục suy giảm và sức ép từ chi phí vốn chủ sở hữu đang gia tăng

Cho cả năm 2026, duy trì các giả định chính: Tăng trưởng tín dụng dự phóng đạt 14,6%, NIM mở rộng gần 20 bps YoY lên 2,8% khi xu hướng NIM đầu năm và Thông tư 08 củng cố quan điểm này. Thu nhập lãi thuần dự phóng tăng trưởng 25% YoY giúp Tổng thu nhập hoạt động dự phóng tăng 18% YoY. Với kỳ vọng VCB kiểm soát tốt CIR ở mức 33,4%, tỷ lệ nợ xấu (gồm TPDN) tại 1,0%, tổng thể, lợi nhuận trước thuế của VCB dự phóng tăng trưởng ổn định ở mức 14% YoY.

VDSC định giá P/B trượt của VCB hiện ở mức 2,2 lần – thấp hơn gần 2 độ lệch chuẩn so với mức trung bình 5 năm (2,9 lần) – trong khi P/B dự phóng 2026F chỉ ở mức 2,0 lần. Các nhà phân tích cho biết đây là vùng định giá hấp dẫn đối với một ngân hàng sở hữu các lợi thế cạnh tranh bền vững: Chất lượng tài sản được kiểm soát hàng đầu hệ thống với NPL tổng thể dưới 1% và bộ đệm dự phòng dày, Tỷ lệ an toàn vốn CAR gần 12%, dự kiến tiếp tục được củng cố với kế hoạch phát hành riêng lẻ dự kiến được triển khai trong năm nay, đảm bảo dư địa tăng trưởng tín dụng bền vững trong dài hạn.

Trong bối cảnh lãi suất có thể biến động và rủi ro tỷ giá tiếp tục hiện hữu trong năm 2026, theo đó, VCB nổi bật là lựa chọn phòng thủ với định giá hấp dẫn và được nhóm chuyên gia phân tích duy trì khuyến nghị “Tích lũy”, tại mức giá mục tiêu 68.500 đồng/cổ phiếu. So với thị giá đóng cửa phiên ngày 26/6 tại 61.400đồng/cổ phiếu, mức lợi nhuận kỳ vọng là khoảng 11,56%.

Nguồn: https://stockbiz.vn/tin-tuc/vcb-co-phieu-phong-thu-co-dinh-gia-hap-dan/40660478