Đáng chú ý, sau sự kiện này F88 là doanh nghiệp đầu tiên trong lĩnh vực cho vay có tài sản đảm bảo được cơ quan quản lý cho phép huy động vốn từ công chúng thông qua cả kênh cổ phiếu và trái phiếu.

Chưa đầy một năm sau khi đưa cổ phiếu lên UPCoM (8/8/2025), F88 mới đây được UBCKNN chấp thuận chào bán hơn 22 triệu cổ phiếu ra công chúng với giá dự kiến 71.000 đồng/cổ phiếu, tương ứng PEG chỉ khoảng 0,45% (càng thấp càng hấp dẫn). Đồng nghĩa P/E hiện tại chỉ bằng 45% tốc độ tăng trưởng lợi nhuận dự kiến – một mức mà giới phân tích thường xem là cổ phiếu đang bị định giá thấp hơn so với tiềm năng tăng trưởng.

Nếu phát hành thành công, doanh nghiệp dự kiến huy động khoảng 1.564 tỷ đồng, tạo thêm nguồn lực tài chính để hiện thực hóa chiến lược tăng trưởng giai đoạn tiếp theo. Dự kiến nguồn vốn được giải ngân cho ba mục tiêu trọng tâm: mở rộng mạng lưới phân phối và hệ sinh thái đối tác; tăng quy mô hoạt động cho vay cốt lõi, đồng thời phát triển thêm các sản phẩm, dịch vụ tài chính; và củng cố năng lực tài chính thông qua việc tăng bộ đệm vốn.

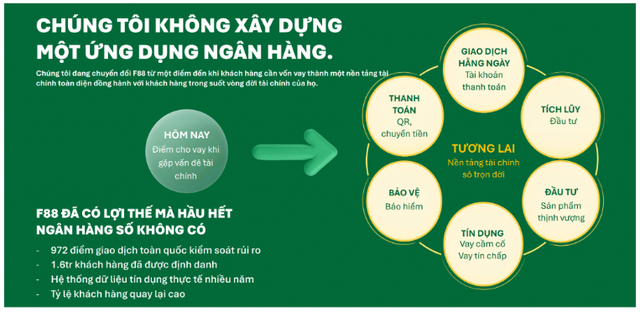

Đợt phát hành lần này không chỉ nhằm bổ sung vốn cho hoạt động kinh doanh hiện tại mà còn là bước đi quan trọng trong quá trình chuyển dịch từ một doanh nghiệp được biết đến chủ yếu với hoạt động cho vay có tài sản bảo đảm sang mô hình “nền tảng tài chính toàn diện” dành cho phân khúc khách hàng bình dân.

Trong mô hình đó, khoản vay sẽ là điểm khởi đầu để doanh nghiệp cung cấp thêm các dịch vụ như bảo hiểm, tiết kiệm và đầu tư, từng bước gia tăng giá trị trên mỗi khách hàng.

|

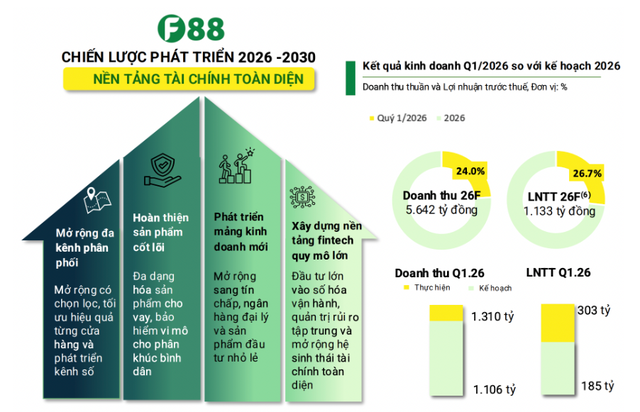

Trong bối cảnh thị trường tài chính tiêu dùng được dự báo tiếp tục tăng trưởng cùng nhu cầu tiếp cận các dịch vụ tài chính chính thức ngày càng lớn, nguồn vốn mới được kỳ vọng sẽ giúp F88 đẩy nhanh lộ trình hiện thực hóa chiến lược đến năm 2030. Theo kế hoạch, doanh nghiệp đặt mục tiêu nâng số lượng khách hàng phục vụ từ khoảng 1,6 triệu lên 5 triệu, duy trì ROE bình quân khoảng 30% trong giai đoạn 2026–2030 và tăng tỷ trọng doanh thu ngoài tín dụng từ khoảng 13% lên 20%.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Hoạt động cho vay vẫn là nền tảng cốt lõi, nhưng sẽ không còn là động lực tăng trưởng duy nhất của doanh nghiệp.

Từ khoản vay đến vòng đời tài chính của khách hàng

Nếu đợt phát hành lần này tạo nguồn lực để hiện thực hóa chiến lược đến năm 2030, thì sự thay đổi rõ nhất nằm ở chính mô hình kinh doanh mà F88 đang theo đuổi. Với doanh nghiệp, khoản vay vẫn là điểm chạm đầu tiên và là sản phẩm cốt lõi, nhưng không còn là điểm kết thúc của mối quan hệ với khách hàng. Thay vào đó, F88 hướng đến việc mở rộng vòng đời khách hàng bằng các dịch vụ tài chính khác như bảo hiểm, tiết kiệm và đầu tư.

Bảo hiểm là mảng thể hiện rõ nhất chiến lược này. Trong quý I/2026, doanh thu từ bảo hiểm đã đóng góp khoảng 13% tổng doanh thu của F88, cho thấy các dịch vụ phi tín dụng không còn chỉ đóng vai trò bổ trợ. Đến năm 2030, doanh nghiệp đặt mục tiêu nâng tỷ trọng doanh thu ngoài tín dụng lên khoảng 20%, trong đó bảo hiểm tiếp tục là một trong những động lực tăng trưởng quan trọng.

Việc mở rộng danh mục sản phẩm không xuất phát từ mong muốn đa dạng hóa đơn thuần, mà từ nhu cầu đã được ghi nhận trên chính tập khách hàng hiện hữu. Theo khảo sát của F88, khoảng 9% khách hàng có nhu cầu mua thêm bảo hiểm, đặc biệt là bảo hiểm y tế, trong khi 75% quan tâm đến các sản phẩm tiết kiệm và đầu tư. Những con số này là cơ sở để doanh nghiệp nghiên cứu phát triển thêm các dịch vụ mới trong giai đoạn tới.

Điều F88 hướng đến không phải là bán thêm một sản phẩm, mà là đồng hành cùng khách hàng trong nhiều giai đoạn khác nhau của hành trình tài chính: từ lúc cần một khoản vay để giải quyết nhu cầu cấp thiết, đến khi có khả năng bảo vệ tài chính, tích lũy và đầu tư. Khi đó, giá trị của doanh nghiệp sẽ không còn được đo bằng số lượng khoản vay được giải ngân, mà bằng khả năng đồng hành lâu dài với mỗi khách hàng.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Kiên định với mô hình “Phygital”: Cửa hàng vật lý vẫn là trung tâm của hệ sinh thái

Nếu chiến lược đến năm 2030 trả lời câu hỏi F88 sẽ trở thành gì, thì mô hình Phygital là lời giải cho câu hỏi F88 sẽ làm điều đó bằng cách nào.

Để phục vụ mục tiêu 5 triệu khách hàng, F88 tiếp tục kiên định với mô hình kết hợp giữa Physical (mạng lưới phòng giao dịch vật lý) và Digital (nền tảng số). Theo ông Ngô Trọng Nhân, Giám đốc Trung tâm Tăng trưởng Khách hàng, doanh nghiệp không lựa chọn cạnh tranh trực diện với ngân hàng truyền thống hay các công ty công nghệ tài chính, mà tạo ra một vị trí riêng.

“Chúng tôi tìm một ngách khác để làm. Chúng tôi là giao điểm giữa ngân hàng truyền thống và các công ty công nghệ tài chính”, ông Nhân nói.

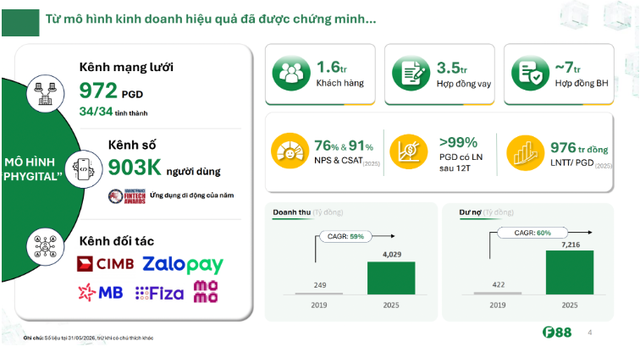

Triết lý đó được phản ánh rõ trong cách F88 phát triển hệ thống phân phối. Thay vì thu hẹp điểm bán như nhiều mô hình tài chính số, doanh nghiệp tiếp tục mở rộng lên 972 phòng giao dịch, xem đây không chỉ là nơi tiếp cận khách hàng mà còn là lớp kiểm soát rủi ro quan trọng nhất thông qua việc thẩm định trực tiếp khách hàng và tài sản bảo đảm. Song song với đó, nền tảng MyF88 giúp số hóa trải nghiệm, mở rộng khả năng phục vụ và gia tăng tần suất tương tác với khách hàng trên cùng một hệ sinh thái.

F88 không xây dựng hệ sinh thái này một mình. Trên nền tảng mạng lưới vật lý và nền tảng số, doanh nghiệp đang hợp tác với khoảng 30 đối tác chiến lược, từ các ngân hàng như MB, CIMB đến các nền tảng thanh toán như MoMo và ZaloPay, nhằm đưa thêm nhiều dịch vụ tài chính đến cùng một tập khách hàng. Điều này cũng giúp giải thích vì sao chiến lược mở rộng sản phẩm ở phần trên không đòi hỏi F88 phải tự phát triển mọi dịch vụ từ đầu, mà có thể tận dụng sức mạnh của hệ sinh thái đối tác để tăng tốc.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Theo bà Trần Mai Thảo, Giám đốc Tài chính F88, mô hình Phygital sẽ tiếp tục là nền tảng để doanh nghiệp mở rộng quy mô trong giai đoạn tới.

“F88 có đầy đủ sự tự tin để nâng cấp công ty lên giai đoạn tiếp theo nhờ nền tảng vững chắc về công nghệ, con người và mô hình quản trị rủi ro đã được minh chứng qua các con số tài chính thực tế”, bà Thảo cho biết.

Nhìn rộng hơn, F88 đang từ một doanh nghiệp cho vay có tài sản bảo đảm, từng bước mở rộng thành một nhà bán lẻ tài chính toàn diện dành cho phân khúc khách hàng bình dân. Nếu chiến lược này được hiện thực hóa, giá trị của F88 trong những năm tới sẽ không chỉ được đo bằng quy mô dư nợ, mà còn bằng khả năng đồng hành với khách hàng trong suốt vòng đời tài chính của họ.

Nguồn: https://www.tinnhanhchungkhoan.vn/dau-moc-moi-cua-f88-ubcknn-chap-thuan-ho-so-chao-ban-hon-22-trieu-co-phieu-gia-du-kien-71000-dongcp-post393250.html