PHR, KDH và NTC có gì hấp dẫn?

Các công ty chứng khoán khuyến nghị tích cực PHR nhờ nguồn thu bồi thường đất khu công nghiệp và giá cao su duy trì ở mức cao; mua KDH nhờ triển vọng mở bán dự án mới và tăng trưởng lợi nhuận; khả quan NTC nhờ động lực từ Khu công nghiệp Nam Tân Uyên 3 và chính sách cổ tức ổn định.

Khuyến nghị tích cực cổ phiếu PHR với giá mục tiêu 75,900 đồng/cp

Theo báo cáo của CTCP Chứng khoán VIX (VIX), lợi nhuận sau thuế của CTCP Cao su Phước Hòa (HOSE: PHR) năm 2026 được dự báo đạt khoảng 1,967 tỷ đồng, tăng tới 296% so với năm trước. Động lực tăng trưởng chủ yếu đến từ khoản bồi thường đất khu công nghiệp và diễn biến thuận lợi của giá cao su.

VIX cho biết giá cao su tương lai tại Nhật Bản đã tăng lên khoảng 434 JPY/tấn, mức cao nhất trong vòng 10 năm do nguồn cung toàn cầu thiếu hụt và thời tiết bất lợi. Nhờ đó, doanh thu mảng cao su của PHR năm 2026 được kỳ vọng đạt khoảng 1,954 tỷ đồng, tăng 19% so với cùng kỳ.

Bên cạnh hoạt động kinh doanh cốt lõi, nguồn thu từ chuyển đổi đất cao su sang khu công nghiệp tiếp tục là động lực tăng trưởng chính. VIX ước tính PHR sẽ ghi nhận khoảng 3,511 tỷ đồng tiền bồi thường từ dự án KCN Bắc Tân Uyên 1 và phần diện tích còn lại tại VSIP III trong giai đoạn 2026-2027, tương đương khoảng 40% giá trị vốn hóa hiện tại của doanh nghiệp.

Ngoài ra, PHR duy trì nền tảng tài chính lành mạnh với hơn 2,063 tỷ đồng tiền mặt và tiền gửi ngắn hạn, trong khi dư nợ vay chỉ khoảng 22 tỷ đồng. Doanh nghiệp cũng dự kiến chia cổ tức bằng cổ phiếu tỷ lệ 80% và cổ tức tiền mặt 14%, qua đó hỗ trợ triển vọng đầu tư. VIX đưa ra giá mục tiêu 75,900 đồng/cp, cao hơn khoảng 22% so với thị giá tại ngày ra báo cáo (25/06) khoảng 62,000 đồng/cp.

Xem chi tiết tại đây

Khuyến nghị mua cổ phiếu KDH với giá mục tiêu 41,500 đồng/cp

CTCP Chứng khoán Rồng Việt (VDSC) khuyến nghị mua đối với cổ phiếu CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH), nhờ triển vọng tăng trưởng lợi nhuận và nguồn cung dự án mới trong thời gian tới.

Theo VDSC, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ của KDH trong quý 1/2026 đạt 281.4 tỷ đồng, tăng 131% so với cùng kỳ. Kết quả này chủ yếu đến từ khoản lãi từ giao dịch mua rẻ trị giá 285.2 tỷ đồng sau khi hoàn tất nhận chuyển nhượng và hợp nhất CTCP Phát triển Bất động sản An Lập. Đồng thời, doanh nghiệp tiếp tục đẩy mạnh giải phóng mặt bằng các dự án trọng điểm, đưa giá trị hàng tồn kho lên 29,126 tỷ đồng.

Để phục vụ hoạt động M&A, hoàn thiện pháp lý và triển khai xây dựng các dự án, tổng dư nợ vay của KDH đã tăng lên 15,348 tỷ đồng.

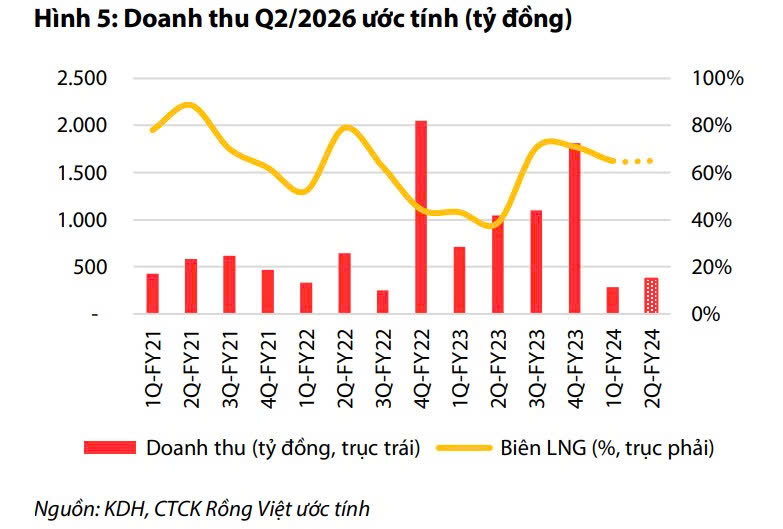

Bước sang quý 2/2026, VDSC kỳ vọng doanh thu thuần đạt khoảng 374 tỷ đồng, tăng 33% so với quý trước nhờ tiếp tục bàn giao các sản phẩm thấp tầng tại dự án Gladia, trong khi biên lợi nhuận gộp duy trì ở mức cao khoảng 65%.

Động lực tăng trưởng trong nửa cuối năm đến từ kế hoạch mở bán phân khu căn hộ cao tầng Gladia by the Waters trong quý 3/2026, với giá bán dự kiến khoảng 91 triệu đồng/m².

Cho cả năm 2026, VDSC dự phóng doanh thu thuần đạt 4,796 tỷ đồng và lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt khoảng 1,460 tỷ đồng. Trên cơ sở phương pháp định giá RNAV, VDSC đưa ra giá mục tiêu 41,500 đồng/cp.

Xem chi tiết tại đây

Khuyến nghị khả quan cổ phiếu NTC với giá mục tiêu 147,400 đồng/cp

Theo báo cáo của CTCP Chứng khoán ACB (ACBS), CTCP Khu công nghiệp Nam Tân Uyên (HOSE: NTC) tiếp tục được đánh giá khả quan, với động lực tăng trưởng đến từ dự án Khu công nghiệp Nam Tân Uyên 3 (NTC3).

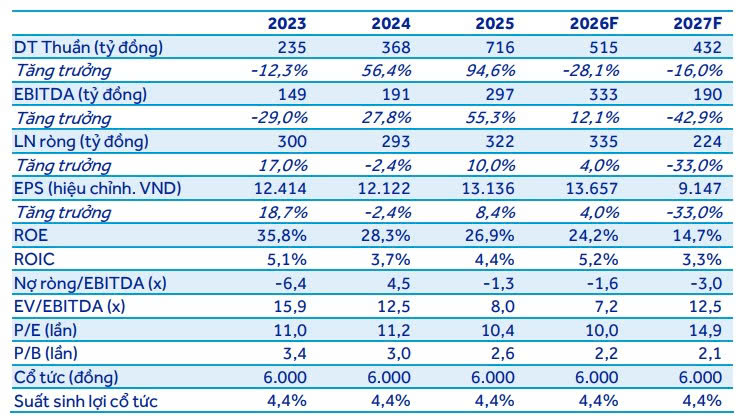

Do thay đổi phương pháp ghi nhận doanh thu theo Thông tư 99, kế hoạch kinh doanh năm 2026 được xây dựng thận trọng với doanh thu 546 tỷ đồng và lợi nhuận trước thuế 273 tỷ đồng. Tuy nhiên, kết quả ước tính 6 tháng đầu năm vẫn tích cực khi doanh thu đạt khoảng 266 tỷ đồng và lợi nhuận trước thuế 168 tỷ đồng, hoàn thành lần lượt 49% và 62% kế hoạch năm.

Theo ACBS, dự án NTC3 có tổng vốn đầu tư hạ tầng khoảng 871 tỷ đồng sẽ là động lực tăng trưởng dài hạn của doanh nghiệp. Dù diện tích bàn giao từ đầu năm mới đạt khoảng 6 ha do yêu cầu hoàn thiện đồng bộ hạ tầng trước khi cho thuê, doanh nghiệp đã ký biên bản ghi nhớ với khách hàng cho hơn 20 ha đất.

ACBS kỳ vọng từ tháng 7-8/2026, sau khi hoàn tất hạ tầng và nghiệm thu môi trường, NTC sẽ ký hợp đồng cho thuê chính thức với mức giá khoảng 185 USD/m² cho thời hạn thuê còn lại.

Do ảnh hưởng từ thay đổi chính sách kế toán, ACBS điều chỉnh dự báo doanh thu thuần năm 2026 xuống 515 tỷ đồng, trong khi lợi nhuận ròng ước đạt khoảng 335 tỷ đồng, tăng 4% so với năm trước. Bên cạnh đó, doanh nghiệp được kỳ vọng duy trì cổ tức tiền mặt 6,000 đồng/cp, tương ứng suất sinh lời khoảng 4.4%.

ACBS đưa ra giá mục tiêu 147,400 đồng/cp, tương ứng tổng mức sinh lời kỳ vọng khoảng 12.8% so với thị giá ngày 29/06 khoảng 136,000 đồng/cp.

Kế hoạch kinh doanh giai đoạn 2023 – 2027. Nguồn: ACBS

|

Xem chi tiết tại đây

– 11:20 06/07/2026

Nguồn: https://vietstock.vn/2026/07/phr-kdh-va-ntc-co-gi-hap-dan-145-1462601.htm