Từ 6/7, CTCP Đầu tư F88 (F88) nhận đăng ký mua cổ phiếu trong đợt chào bán ra công chúng (PO), giá 71.000 đồng/cổ phiếu. Đợt phát hành diễn ra khi F88 duy trì đà tăng trưởng và thị trường chứng khoán được kỳ vọng nâng hạng trong tháng 9/2026.

Chào bán hơn 22 triệu cổ phiếu, huy động gần 1.564 tỷ đồng

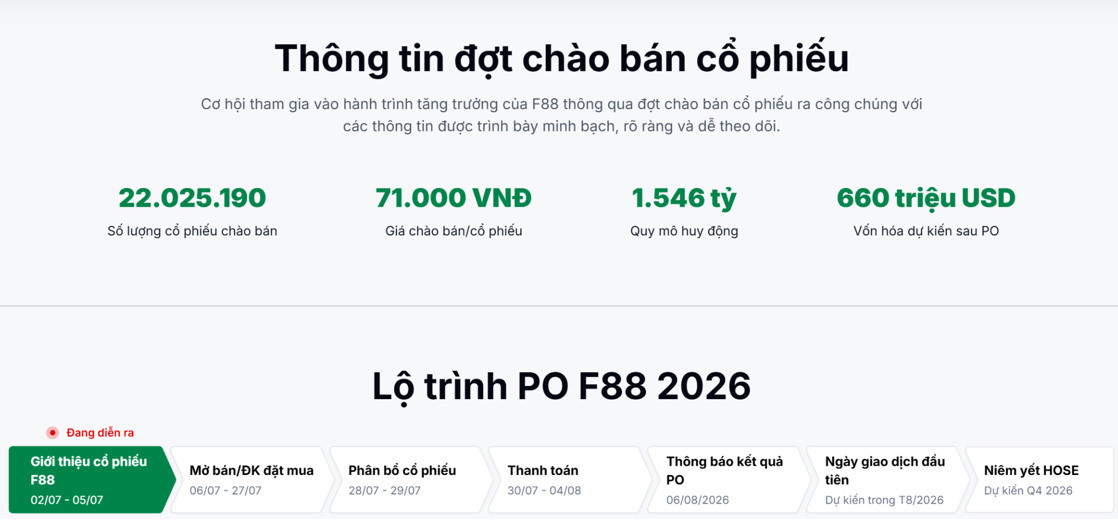

Theo Giấy chứng nhận đăng ký chào bán cổ phiếu ra công chúng số 321/GCN-UBCK do Ủy ban Chứng khoán Nhà nước cấp ngày 1/7/2026, F88 chào bán 22.025.190 cổ phiếu với giá khởi điểm 71.000 đồng/cổ phiếu. Nếu chào bán thành công, doanh nghiệp thu về gần 1.564 tỷ đồng, tương đương khoảng 60 triệu USD.

Mức giá 71.000 đồng được chốt thấp hơn vùng thị giá 78.000 – 83.000 đồng mà cổ phiếu F88 đang giao dịch, tạo biên độ hấp dẫn cho nhà đầu tư tham gia.

Tại mức giá 71.000 đồng, cổ phiếu F88 được định giá tương ứng P/E dự phóng năm 2026 khoảng 13,3 lần, PEG khoảng 0,45 lần – mức mà theo đánh giá của giới phân tích chỉ tương đương khoảng 45% tốc độ tăng trưởng lợi nhuận dự kiến), tức thấp hơn so với tiềm năng tăng trưởng của doanh nghiệp.

Toàn bộ nguồn vốn huy động sẽ được góp vào công ty con do F88 sở hữu 99,99% là CTCP Kinh doanh F88 nhằm tăng vốn điều lệ và bổ sung nguồn vốn phục vụ hoạt động kinh doanh dịch vụ cầm đồ. Bên cạnh mục tiêu mở rộng quy mô, đợt phát hành còn giúp F88 củng cố năng lực tài chính và giảm dần sự phụ thuộc vào kênh trái phiếu doanh nghiệp vốn có chi phí cao (lãi suất khoảng 14%/năm), qua đó cải thiện cơ cấu vốn cho giai đoạn tăng trưởng tiếp theo.

Đợt chào bán nhận đăng ký mua và đặt cọc từ ngày 6/7/2026 đến 16h ngày 27/7/2026. Nhà đầu tư đăng ký mua và đặt cọc số tiền bằng 10% tổng giá trị đăng ký mua, với khối lượng tối thiểu 100 cổ phiếu; đợt chào bán dành cho mọi nhà đầu tư cá nhân và tổ chức, trong và ngoài nước. Kết quả đăng ký mua và phân bổ cổ phiếu được thông báo từ ngày 28/7 đến 29/7/2026; thời gian nộp tiền mua cổ phiếu từ 30/7 đến 16h ngày 4/8/2026.

Công ty Cổ phần Chứng khoán Vietcap đảm nhiệm vai trò đơn vị tư vấn phát hành và đại lý phân phối chính thức. Ngoài Vietcap, nhà đầu tư còn có thể đăng ký mua cổ phiếu PO thông qua các tổ chức đăng ký nhận mua khác là: SHS, VND…

F88 vị thế dẫn đầu ngành, ROE dự phóng vượt trội 39% năm 2026

F88 hiện là doanh nghiệp niêm yết duy nhất trong ngành cho vay thay thế tại Việt Nam, nắm khoảng 85% thị phần nhóm các chuỗi cầm đồ hiện đại và vận hành 972 phòng giao dịch trên toàn quốc tính đến tháng 6/2026 cùng đội ngũ hơn 4.000 chuyên viên kinh doanh.

Đến nay, F88 đã phục vụ khoảng 1,6 triệu khách hàng, với 3,5 triệu hợp đồng cho vay và 7 triệu hợp đồng bảo hiểm. F88 cũng nhận vốn từ các quỹ đầu tư như Mekong Capital, Granite Oak và Vietnam Oman Investment, đồng thời hợp tác chiến lược với MB, CIMB, PTI và nhiều đối tác khác.

Dư địa của F88 còn rất lớn khi quy mô thị trường cho vay cầm đồ tại Việt Nam ước tính 10,3 tỷ USD năm 2025 (theo FiinGroup),CAGR giai đoạn 2025-2030 đạt 17-20% , nhưng chuỗi cầm đồ hiện đại chỉ chiếm vỏn vẹn 3,2% tổng dư nợ, phần còn lại thuộc về hàng chục nghìn cửa hàng truyền thống.

F88 đang sở hữu vị thế đầu ngành và bỏ khoảng cách xa với các chuỗi còn lại với quy mô gần 1.000 cửa hàng trên toàn quốc. Đây cũng là doanh nghiệp dẫn đầu về hiệu suất sinh lời so với các doanh nghiệp trong nước và cả trong khu vực, với ROE gần 40%.

Theo ông Phùng Anh Tuấn, Chủ tịch F88, khoảng trống này còn thể hiện ở tỷ lệ tiếp cận tín dụng chính thức: trong khi con số ở Thái Lan là hơn 80%, thì Việt Nam mới ở mức hơn 20%.

Về kết quả kinh doanh, năm 2025, F88 ghi nhận doanh thu đạt khoảng 4.029 tỷ đồng, và lợi nhuận sau thuế 719 tỷ đồng, tăng 105% so với năm 2024. EPS năm 2025 của F88 đạt 3.266 đồng và ROE đạt 34,4%.

Đà tăng trưởng tiếp tục trong quý gần nhất: quý I/2026, doanh thu đạt khoảng 1.397 tỷ đồng, tăng mạnh 54%, và lợi nhuận sau thuế đạt mức kỷ lục 241 tỷ đồng, tăng 131%. Kết quả này được thúc đẩy trực tiếp bởi hoạt động giải ngân mạnh, đạt khoảng 5.200 tỷ đồng trong quý, tương đương tăng khoảng 59% so với cùng kỳ.

Vietcap dự phóng năm 2206, EPS của F88 có thể đạt 5.305 đồng và ROE 39,1%, mức cao nhất trong lịch sử doanh nghiệp.

Động lực giúp F88 chuyển hóa quy mô thành hiệu quả sinh lời ấn tượng được nâng đỡ hệ thống quản trị chuẩn hóa, chuỗi hiện đại có khả năng mở rộng quy mô nhanh chóng và hiệu quả. Qua đó, F88 có thể mở rộng thị phần, đồng thời F88 cũng hưởng lợi từ tỷ lệ khách hàng cũ quay lại vay ở mức cao, bởi nhu cầu tài chính của nhóm khách hàng dưới chuẩn ngân hàng (underbanked) phần lớn là các nhu cầu thiết yếu và có tính bền bỉ

Tổng quy mô giải ngân dự phóng đạt 23,3 nghìn tỷ đồng (+45,6% YoY) nhờ sự cộng hưởng của mạng lưới vật lý khổng lồ (972 cửa hàng tính đến tháng 6/2026) và ứng dụng di động MyF88.

Trong những năm tới, thu nhập từ phí bảo hiểm và các loại phí dịch vụ khác được kỳ vọng sẽ trở thành động lực đóng góp lợi nhuận ngày càng quan trọng cho F88. Điều này giúp công ty đa dạng hóa các nguồn thu và giảm bớt sự phụ thuộc vào việc mở rộng bảng cân đối kế toán.

Quý I/2026, doanh thu bảo hiểm tăng 93% lên 169 tỷ đồng, đóng góp khoảng 12% tổng doanh thu. Mục tiêu mảng bảo hiểm đạt tăng trưởng kép hàng năm 38,5% (đến 2030) và đạt quy mô phí lên đến 6.000 tỷ đồng (vào top 5 thị trường bảo hiểm phi nhân thọ).

Bên cạnh đó, mô hình “đại lý ngân hàng” cho phép F88 giải ngân bằng chính nguồn vốn của ngân hàng đối tác, thu lợi từ tệp khách hàng mà không phải chịu toàn bộ áp lực vốn tự có, là yếu tố tác động tích cực lên ROE.

F88 chào sàn – bổ sung hàng hóa chất lượng đón cơ hội nâng hạng tháng 9/2026

Thương vụ PO của F88 diễn ra vào một thời điểm được giới đầu tư đặc biệt quan tâm. Ngày 21/9/2026, thị trường chứng khoán Việt Nam sẽ chính thức được FTSE Russell nâng hạng từ thị trường cận biên lên thị trường mới nổi thứ cấp.

Các tổ chức độc lập dự báo, sự kiện này được kỳ vọng mở đường cho dòng vốn ngoại quy mô lớn, ước tính tổng dòng vốn có thể đạt 6-8 tỷ USD. Cùng với đó làn sóng hàng hóa mới chuẩn bị IPO, niêm yết, chuyển sàn niêm yết trong năm 2026 vẫn sôi động.

Với F88, đợt PO quy mô xấp xỉ 1.564 tỷ đồng và tiến đến niêm yết sàn HOSE – góp phần bổ sung hàng hóa trong lĩnh vực tài chính thay thế, có chất lượng với ROE vượt trội gần 40% và tốc độ tăng trưởng lợi nhuận cam kết tối thiểu 25%/năm.

Những doanh nghiệp có vị thế dẫn đầu rõ rệt và nền tảng tài chính lành mạnh trong các ngành trọng điểm thường là nơi dòng tiền tìm đến. Ông Đặng Văn Pháp, Giám đốc điều hành khối ngân hàng đầu tư của Vietcap, đánh giá F88 mang dáng dấp một doanh nghiệp bán lẻ tài chính hơn là một tổ chức tín dụng đơn thuần. Nhờ đặc thù không bị hạn chế về quy mô mạng lưới, F88 có động lực tăng trưởng mạnh mẽ từ việc liên tục mở điểm bán và tối ưu hóa biên lợi nhuận thông qua phân phối chéo các sản phẩm dịch vụ. Chính bộ đặc điểm này là nhóm tiêu chí mà dòng vốn tổ chức, đặc biệt là vốn ngoại, thường tìm đến.

Mức P/E dự phóng khoảng 13,3 lần cho năm 2026 tại giá chào bán 71.000 đồng/cổ phiếu được đánh giá là có mức chiết khấu tốt và rất đáng cân nhắc cho nhà đầu tư ngay trước thềm doanh nghiệp chuyển sàn niêm yết lên HOSE.

Nguồn: https://stockbiz.vn/tin-tuc/f88–chao-ban-co-phieu-gia-71000-dong-tu-672026/40770521