Giữ chân dòng vốn ngoại trong kỷ nguyên biến động: Việt Nam cần tốt lên nhanh hơn để khẳng định vị thế

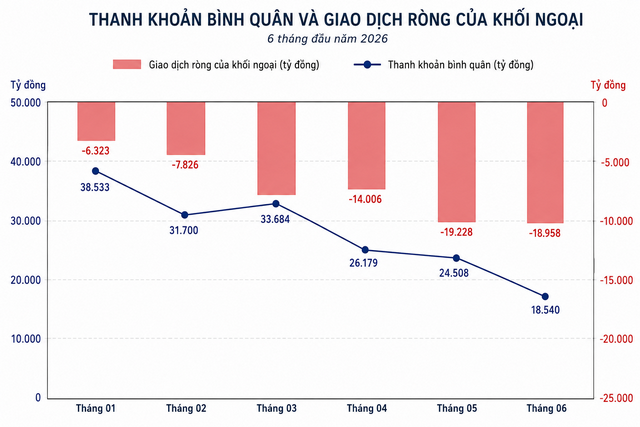

Khối ngoại đã bán ròng 18.96 ngàn tỷ đồng trên toàn thị trường trong tháng 6/2026, nâng giá trị bán ròng lũy kế 6 tháng đầu năm lên 81.81 ngàn tỷ đồng; so với cùng kỳ năm 2025, mức bán ròng này cao gần gấp 2 lần, khi nửa đầu năm ngoái khối ngoại bán ròng 43.83 ngàn tỷ đồng.

Diễn biến này cho thấy áp lực bán ra của nhà đầu tư nước ngoài không còn là hiện tượng ngắn hạn theo từng nhịp điều chỉnh, mà đã trở thành một xu hướng kéo dài trong bối cảnh môi trường tài chính toàn cầu biến động mạnh và sức hấp dẫn tương đối của thị trường Việt Nam đang bị thử thách. Khối ngoại đã bán ròng từ năm 2023, luỹ kế từ đó đến nay khối này đã bán ròng khoảng 316.5 ngàn tỷ đồng.

Điều đáng chú ý là khối này tiếp tục bán ròng trong thời điểm thị trường chứng khoán Việt Nam có nhiều câu chuyện hỗ trợ, từ kỳ vọng nâng hạng FTSE Russell đến triển vọng tăng trưởng kinh tế và mặt bằng định giá được đánh giá là vẫn có khả năng cạnh tranh trong khu vực. Chính sự trái chiều giữa kỳ vọng nâng hạng và thực tế dòng vốn rút ra đặt ra một câu hỏi lớn: đâu là những yếu tố đang tác động đến xu hướng bán ròng của khối này và Việt Nam cần làm gì để đảo chiều xu hướng này trong trung và dài hạn?

Áp lực từ bên ngoài đang lấn át

Yếu tố đầu tiên cần nhấn mạnh là nhóm “push factors”, tức các yếu tố đẩy vốn ngoại ra khỏi các thị trường mới nổi và cận biên. Trong đó, nổi bật nhất là lập trường tiền tệ cứng rắn của Cục Dự trữ Liên bang Mỹ (Fed), đi cùng mặt bằng lãi suất USD duy trì ở mức cao lâu hơn kỳ vọng và đồng bạc xanh tiếp tục mạnh lên. Khi lợi suất tài sản bằng USD hấp dẫn hơn, các quỹ đầu tư toàn cầu có xu hướng cơ cấu lại danh mục, giảm tỷ trọng tại những thị trường có độ biến động cao hơn và rủi ro tỷ giá lớn hơn.

Với nhà đầu tư ngoại, quyết định giải ngân vào cổ phiếu Việt Nam không chỉ phụ thuộc vào triển vọng tăng điểm của VN-Index, mà còn phụ thuộc vào hiệu quả đầu tư sau quy đổi sang USD. Nếu cổ phiếu tăng nhưng VND mất giá đáng kể so với USD, phần lợi nhuận quy đổi của nhà đầu tư nước ngoài sẽ bị bào mòn, thậm chí chuyển thành thua lỗ. Đây là lý do vì sao trong bối cảnh tỷ giá chịu sức ép và đồng USD mạnh, nhiều quỹ vẫn lựa chọn đứng ngoài hoặc tiếp tục bán ròng, bất chấp việc Việt Nam đang tiến gần hơn tới cột mốc nâng hạng.

Ngoài yếu tố lãi suất và tỷ giá, cần nhìn nhận rằng dòng vốn ngoại tại châu Á trong năm 2026 cũng đang có xu hướng biến động mạnh trên diện rộng. Thực tế, nhà đầu tư nước ngoài bán ròng ở nhiều thị trường châu Á, kể cả ở những thị trường vẫn tăng điểm mạnh nhờ dòng tiền nội địa. Điều đó có nghĩa, áp lực bán ròng tại Việt Nam không là câu chuyện riêng của nội tại thị trường, mà còn phản ánh một chu kỳ phòng thủ rộng hơn của dòng vốn toàn cầu trước những bất định về lãi suất, địa chính trị và tỷ giá.

Điểm nghẽn từ phía thị trường Việt Nam

Tuy nhiên, không chỉ có bối cảnh bên ngoài, thực tế cho thấy Việt Nam vẫn còn một số “pull factors” chưa đủ mạnh để giữ chân hoặc kéo dòng vốn ngoại quay trở lại một cách bền vững. Trước hết là vấn đề định giá. Định giá thấp hay hợp lý có thể là điều kiện hấp dẫn, nhưng đó không phải yếu tố quyết định duy nhất; nhà đầu tư nước ngoài thường nhìn định giá trong tương quan với thanh khoản, mức độ minh bạch, khả năng tiếp cận thị trường và rủi ro chuyển đổi lợi nhuận sang ngoại tệ. Thanh khoản trên thị trường vẫn đang trong xu hướng giảm trong nửa đầu năm nay, từ mức hơn 38.5 ngàn tỷ đồng/phiên tháng 1 xuống còn 18.5 ngn tỷ đồng/phiên vào tháng 6.

|

Nói cách khác, thị trường có thể rẻ nhưng chưa chắc đã “dễ mua, dễ nắm giữ, dễ rút ra”. Đây là điểm rất quan trọng trong bối cảnh các quỹ toàn cầu ngày càng coi trọng chất lượng thị trường, chứ không chỉ là câu chuyện P/E thấp hay tăng trưởng lợi nhuận doanh nghiệp. Với Việt Nam, các nút thắt như giới hạn sở hữu nước ngoài ở một số doanh nghiệp, chất lượng hàng hóa chưa đồng đều, mức độ minh bạch và tiêu chuẩn quản trị công ty còn chênh lệch, hay các vấn đề kỹ thuật trong giao dịch, thanh toán, vẫn là những điểm mà nhà đầu tư ngoại theo dõi rất sát.

Một vấn đề khác là Việt Nam đang có “câu chuyện nâng hạng”, nhưng kỳ vọng nâng hạng chưa chuyển hóa ngay thành dòng tiền thực tế. FTSE Russell đã xác nhận lộ trình nâng hạng của thị trường Việt Nam, và nhiều nguồn phân tích cho rằng sau nâng hạng, Việt Nam có thể đón một lượng vốn thụ động và chủ động đáng kể từ các bộ chỉ số mới nổi. Tuy vậy, các chuyên gia cũng lưu ý dòng vốn này sẽ vào theo từng bước, không đổ vào ngay lập tức, đồng thời còn phụ thuộc vào việc thị trường có tiếp tục tháo gỡ các rào cản thực chất hay không.

Điều này lý giải vì sao, ngay cả khi “tấm vé nâng hạng” đã ở rất gần, khối ngoại vẫn chưa đảo chiều hành động. Nhà đầu tư nước ngoài hiện không chỉ hỏi liệu Việt Nam có được nâng hạng hay không, mà còn hỏi sau nâng hạng thị trường có đủ sâu, đủ minh bạch, đủ thuận tiện và đủ an toàn để duy trì phân bổ vốn lớn hay không.

So sánh với xu hướng trong khu vực

Đặt Việt Nam trong tương quan khu vực, có thể thấy hiện tượng khối ngoại bán ròng không phải là duy nhất. Tại một số thị trường châu Á, đặc biệt là Hàn Quốc, nhà đầu tư nước ngoài vẫn rút vốn ngay cả khi chỉ số chứng khoán tăng mạnh, do các quỹ tiến hành chốt lời hoặc tái cân đối danh mục sau giai đoạn tăng nóng. Một số phân tích quốc tế cũng cho thấy cổ phiếu châu Á vẫn có thể tăng giá trong bối cảnh khối ngoại bán ròng, nhờ vai trò hấp thụ của dòng tiền nội địa và các câu chuyện tăng trưởng riêng của từng thị trường.

So sánh này đem lại hai hàm ý quan trọng cho Việt Nam. Thứ nhất, bán ròng của khối ngoại không đương nhiên đồng nghĩa với triển vọng thị trường xấu đi ngay lập tức, nếu dòng tiền trong nước đủ mạnh để hấp thụ nguồn cung và nâng đỡ mặt bằng giá. Thứ hai, để cạnh tranh trong cuộc đua giành vốn đầu tư gián tiếp quốc tế, Việt Nam không chỉ cần “tốt lên”, mà phải tốt lên nhanh hơn và rõ nét hơn so với các thị trường cùng khu vực.

Nói cách khác, bài toán chính sách không dừng ở việc giải thích vì sao khối ngoại bán ròng, mà cần chuyển sang câu hỏi lớn hơn: Việt Nam có thể làm gì để trở thành điểm đến hấp dẫn hơn trong danh mục của các quỹ toàn cầu khi họ quay lại với tài sản rủi ro?

Hàm ý chính sách để hút lại vốn ngoại

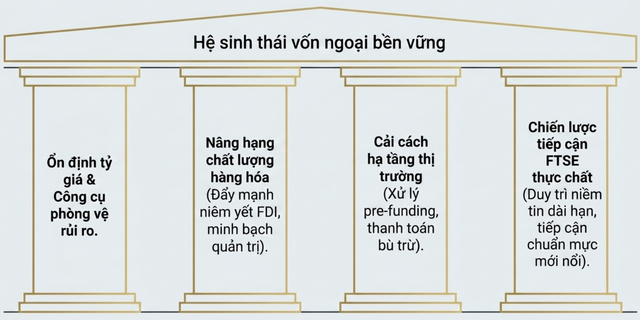

Thứ nhất, ổn định tỷ giá và giảm rủi ro quy đổi cần được xem là ưu tiên hàng đầu nếu muốn hút mạnh dòng vốn đầu tư gián tiếp nước ngoài. Cùng với điều hành chính sách tiền tệ linh hoạt, cần nghiên cứu các công cụ hỗ trợ phòng vệ rủi ro tỷ giá thuận tiện hơn cho nhà đầu tư tài chính nước ngoài. Trong thời gian tới nên tập trung vào việc xây dựng sản phẩm giao dịch kỳ hạn ngoại tệ với giá trị dựa trên giá trị danh mục chứng khoán của nhà đầu tư nước ngoài.

Thứ hai, cần tiếp tục nâng chất lượng hàng hóa trên thị trường. Việc này không chỉ dừng lại ở thúc đẩy cổ phần hóa, niêm yết và tăng quy mô doanh nghiệp niêm yết, mà còn phải cải thiện chuẩn mực công bố thông tin, quản trị công ty và tính nhất quán trong thực thi pháp lý. Giải pháp thúc đẩy doanh nghiệp FDI niêm yết trên thị trường cũng có thể xem là một phương án cần tính tới bởi quy mô, uy tín cũng như lĩnh vực hoạt động của các doanh nghiệp này.

Thứ ba, cải cách hạ tầng thị trường cần được đẩy nhanh hơn nữa. Các nội dung như xử lý nút thắt pre-funding, nâng hiệu quả cơ chế thanh toán bù trừ, giảm ma sát trong quy trình giao dịch và tăng mức độ thuận tiện cho nhà đầu tư tổ chức quốc tế là điều kiện then chốt để nâng sức cạnh tranh của thị trường Việt Nam. Trong môi trường cạnh tranh vốn toàn cầu ngày càng khốc liệt, những cải cách mang tính kỹ thuật này thực chất lại có ý nghĩa chiến lược, bởi chúng tác động trực tiếp đến trải nghiệm đầu tư và quyết định phân bổ vốn của các quỹ lớn.

Thứ tư, cần có cách tiếp cận thực tế hơn với câu chuyện nâng hạng. Nâng hạng là cú hích quan trọng, nhưng không phải là “đũa thần” có thể ngay lập tức đảo chiều xu hướng bán ròng. Nếu Việt Nam muốn biến cơ hội nâng hạng thành dòng vốn bền vững, chính sách cần hướng tới việc duy trì niềm tin dài hạn của nhà đầu tư quốc tế: giữ ổn định kinh tế vĩ mô, cải thiện minh bạch, bảo đảm khả năng tiếp cận bình đẳng và tạo một hệ sinh thái thị trường ngày càng gần hơn với chuẩn mực mới nổi.

Kết luận

Việc khối ngoại bán ròng mạnh trong thời gian vừa qua là tín hiệu cho thấy thị trường chứng khoán Việt Nam đang chịu sức ép kép: áp lực bên ngoài từ Fed, USD mạnh và xu hướng tái phân bổ vốn toàn cầu, cùng với những điểm nghẽn nội tại về tỷ giá, chất lượng hàng hóa, room ngoại và hạ tầng thị trường. Đây là thách thức thực sự, nhưng cũng là phép thử cần thiết để Việt Nam nhìn rõ hơn các điều kiện phải hoàn thiện nếu muốn chuyển từ câu chuyện “có tiềm năng hút vốn” sang năng lực thực sự trong việc giữ chân và mở rộng dòng vốn đầu tư gián tiếp nước ngoài.

Trong ngắn hạn, xu hướng bán ròng có thể chưa chấm dứt ngay khi các điều kiện tiền tệ quốc tế còn bất định. Nhưng về trung và dài hạn, nếu Việt Nam tận dụng tốt cơ hội nâng hạng, đồng thời cải thiện đồng bộ môi trường đầu tư, hạ tầng giao dịch và độ an toàn cho dòng vốn ngoại, thị trường vẫn có cơ sở để trở thành điểm đến nổi bật hơn trên bản đồ phân bổ vốn của các quỹ quốc tế.

Phạm Tiến Đạt, Viện Chiến lược và Chính sách kinh tế – tài chính, Bộ Tài chính

– 10:00 07/07/2026

Nguồn: https://vietstock.vn/2026/07/giu-chan-dong-von-ngoai-trong-ky-nguyen-bien-dong-viet-nam-can-tot-len-nhanh-hon-de-khang-dinh-vi-the-143-1463209.htm